Правовые аспекты системы страхования депозитов юридических лиц

Автор: Губайдуллина Айгуль Раисовна

Рубрика: 7. Финансовое право

Опубликовано в

IV международная научная конференция «Актуальные проблемы права» (Москва, ноябрь 2015)

Дата публикации: 05.11.2015

Статья просмотрена: 579 раз

Библиографическое описание:

Губайдуллина, А. Р. Правовые аспекты системы страхования депозитов юридических лиц / А. Р. Губайдуллина. — Текст : непосредственный // Актуальные проблемы права : материалы IV Междунар. науч. конф. (г. Москва, ноябрь 2015 г.). — Москва : Буки-Веди, 2015. — С. 78-83. — URL: https://moluch.ru/conf/law/archive/179/8779/ (дата обращения: 26.04.2024).

Учитывая, что одной из наиболее экономически незащищенных сторон в правоотношениях с коммерческими банками при их банкротстве являются вкладчики, защита прав и законных интересов которых имеет системообразующее значение для экономики страны. В работе автор рассматривает ряд проблем, связанных с недостатками законодательства, регулирующего систему обязательного страхования вкладов и сформулированы предложения по устранению выявленных проблем.

Ключевые слова:страхование, банковская система, вклады; коммерческий банк, финансовые показатели, неплатежеспособность, угроза банкротства.

Проблемы экономических отношений в России всегда относились к числу центральных и не утратили, а напротив, приобрели еще большую значимость и актуальность в современных условиях.

После финансового кризиса 2008 года развитие институтов рынка позволили создать предпосылки для организации устойчивой рыночной инфраструктуры, призванной содействовать посткризисному восстановлению экономики.

Однако, ухудшение экономической обстановки в России, вызванное стремительным снижением цен на энергоресурсы и введением политических и экономических мер в отношении России в связи с событиями в Крыму и на востоке Украины, затронули все значимые отрасли и сферы российской экономики, включая банковский сектор.

Все это стало причиной снижения деловой и инвестиционной активности субъектов хозяйствования, волатильности курса рубля по отношению к международным валютам и как следствие, цепной реакции резкого увеличения количества коммерческих банков, признанных банкротами.

Ленты экономических новостей 2014 года поражали изобилием сообщений Центрального банка Российской Федерации об аннулировании лицензий у коммерческих банков на осуществление банковских операций.

Статья 20 федерального закона от 2 декабря 1990 г. № 395–1 «О банках и банковской деятельности» содержит исчерпывающий перечень оснований, по которым Центральный банк России может или обязан принять такое решение [2].

Согласно данным Центрального банка России по состоянию на 01.01.2015 года лишились права проведения банковских операций 85 коммерческих банка. Основания, по которым в 2010–2014 годах отзывались лицензии на осуществление банковских операций у кредитных организаций, представлены в таблице 1 [5].

Таблица 1

Динамика оснований отзыва лицензии у коммерческих банков в 2010–2014 годах

|

Основание отзыва лицензии |

2010 |

2011 |

2012 |

2013 |

2014 |

|

Существенная недостоверность отчетности (п. 3 ч. 1 ст.20 ФЗ «О банках и банковской деятельности») |

8 |

6 |

7 |

7 |

14 |

|

Задержка представления отчетности (п. 4 ч. 1 ст. 20 ФЗ «О банках и банковской деятельности») |

0 |

0 |

0 |

1 |

1 |

|

Осуществление операций, не предусмотренных лицензией (п. 5 ч. 1 ст. 20 ФЗ «О банках и банковской деятельности») |

0 |

0 |

0 |

1 |

0 |

|

Нарушение банковского законодательства (п. 6 ч. 1 ст. 20 ФЗ «О банках и банковской деятельности») |

22 |

18 |

21 |

30 |

75 |

|

Нарушение требований ст. 6 и 7 Федерального закона № 115-ФЗ (п. 6 ч. 1 ст. 20 ФЗ «О банках и банковской деятельности») |

3 |

3 |

1 |

8 |

36 |

|

Достаточность капитала ниже 2 % (п. 1 ч. 2 ст. 20 ФЗ «О банках и банковской деятельности») |

7 |

5 |

7 |

5 |

10 |

|

Размер собственных средств ниже минимального значения уставного капитала (п. 2 ч. 2 ст.20 ФЗ «О банках и банковской деятельности») |

7 |

6 |

6 |

6 |

12 |

|

Неисполнение в срок требований Банка России о приведении в соответствие величины уставного капитала и размера собственных средств (капитала) (п. 3 ч. 2 ст. 20 ФЗ «О банках и банковской деятельности») |

0 |

0 |

0 |

1 |

0 |

|

Неисполнение требований кредиторов (п. 4 ч. 2 ст. 20 ФЗ «О банках и банковской деятельности») |

9 |

8 |

10 |

2 |

24 |

Как видно из таблицы 1, можно сказать, что наиболее распространенным основанием для прекращения действия лицензий у коммерческих банков, являлось нарушение федеральных законов, регулирующих банковскую деятельность, а также нормативных актов Банка России, что является с одной стороны показателем ужесточения требований со стороны регулятора, а с другой — работоспособности законодательства.

Необходимо отметить, что развитие представлений о системе страхования вкладов в коммерческих банках прошло значительный путь.

На ранних этапах развития банковского дела, банки обслуживали преимущественно торговлю, товарообменные операции, платежи и расчеты. Основной клиентурой были торговцы, купцы и мореплаватели. Банки кредитовали транспортировку, хранение и другие операции, связанные с товарным обменом. Правовое регулирование, предусматривающее национальную систему страхования банковских вкладов, полностью отсутствовало.

С развитием промышленного производства возникли операции по краткосрочному кредитованию производственного цикла: ссуды на пополнение оборотного капитала и т. д. Сроки кредитов постепенно удлинялись, часть банковских ресурсов начала использоваться для вложений в основной капитал, ценные бумаги и т. д. Иначе говоря, деятельность банка была ориентирована на обслуживание всех видов хозяйственных агентов независимо от рода их деятельности.

Первая попытка развития института страхования вкладов была связана с вступлением в силу Указания Банка России от 30 апреля 1991 года «О порядке формирования фонда обязательных резервов, фонда компенсации коммерческим банкам разниц в процентных ставках, фонда страхования коммерческих банков от банкротств, фонда страхования депозитов в коммерческих банках», определяющего создание указанных фондов [4]. За все время существования указанных фондов (за исключением фондов обязательных резервов), расходы ни разу не производились.

Также в это же время правовую основу страхования вкладов и выплат по ним в случае наступления страхового случая составляли Федеральный закон «О банках и банковской деятельности», Федеральный закон «О Центральном банке Российской Федерации», Гражданский кодекс Российской Федерации.

После банковского кризиса 1998 года для преодоления его последствий была создана государственная корпорация «Агентство по реструктуризации кредитных организаций» (далее — АРКО). АРКО осуществляло процедуры реструктуризации, основываясь на добровольных соглашениях с банками и их учредителями. Позднее деятельность АРКО была переориентирована на применение принудительных процедур. За все время своего существования Агентством был реструктуризирован 21 банк.

Дальнейшее углубление рыночных отношений и межбанковской конкуренции стимулировало коммерческие банки постоянно расширять клиентскую базу, искать и внедрять новые методы и формы обслуживания физических и юридических лиц. Это выражается в расширении спектра оказываемых банками услуг, укреплением связей банков с клиентами, приспособлением банковских услуг к индивидуальным потребностям предприятий, организаций и физических лиц. Однако в такой ситуации не разработать правовой механизм страхования вкладов было бы неоправданно.

И 23 декабря 2003 года был принят федеральный закон № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации», для успешной реализации норм которого в 2004 году было создано Агентство по страхованию вкладов (далее — АСВ) путем преобразования бывшего АРКО.

Характеристика особенностей выполнения банком своих функций в различных моделях экономики и развития системы страхования вкладов в России представлена на рисунке 1.

Рис. 1. Характеристика особенностей выполнения банком своих функций в различных моделях экономики и развития системы страхования вкладов в России

Согласно положениям вышеуказанного закона, на все банки, участвующие в программе, возлагается обязанность осуществлять страхование вкладов населения.Возмещение по вкладам в банке, в отношении которого наступил страховой случай, выплачивается вкладчику в размере 100 % суммы вкладов в банке, но не более 1400000 рублей [3].

Таким образом, рассматривая исторические моменты развития банковской деятельности, априори позволяет сделать вывод об обновлении концепции деятельности коммерческих банков на рубеже XXI века, что привело к слиянию формальных и неформальных признаков социальной инфраструктуры банковской системы и поднятия на качественно новую ступень развития, в которой органично совмещаются частные и публичные интересы.

Существование традиционных форм деятельности коммерческих банков наряду с быстро развивающейся социальной составляющей их деятельности ведет к перерождению рыночной экономики и ее трансформации в социально-ориентированную экономику.

И сегодня коммерческие банки в социально-ориентированной экономике, выступают не только как коммерческие предприятия, но и как важные участники системы защиты прав хозяйствующих субъектов, имеющих вклады в банках.

В современном обществе дуалистический характер деятельности коммерческих банков выражается в:

- обеспечении хозяйственного оборота платежными средствами в количествах, определяемых потребностями самого оборота;

- создании стоимости ценностей, удовлетворяющих потребности субъектов рынка и выполнении социальной миссии по формированию условий, обеспечивающих улучшение качества жизни и стабильности общества;

- аккумуляции и инвестировании финансовых ресурсов всех секторов экономики, необходимых для роста эффективной реальной экономики на новом технологическом уровне;

- увеличении доходной части бюджета как результат расширения налогооблагаемой базы в реальном секторе экономике;

- выявлении ситуаций, угрожающих законным интересам вкладчиков и стабильности банковской системы в целом.

Иначе говоря, коммерческий банк в социально-ориентированной рыночной экономике можно рассматривать в двух аспектах проявления:

- как систему экономико-социальных отношений, направляющих и координирующих действия и интересы субъектов хозяйствования в движении объектов банковской и социальной сфер;

- как систему экономико-правовых отношений, направляющих и координирующих действия и интересы государства в движении объектов правовой сферы.

Причем, два аспекта проявления коммерческого банка в социально-ориентированной рыночной экономике служат полной реализации функций коммерческого банка и его эффективной деятельности.

Таким образом, в настоящее время деятельность коммерческих банков представляет собой практическую деятельность, интегрирующую процесс получения экономической и социальной выгоды, а ее содержание определяется взаимозависимостью экономической, социальной и правовой составляющих.

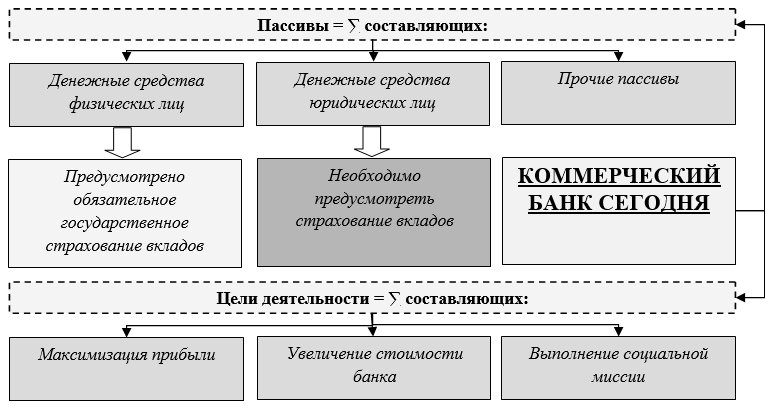

Характеристика деятельности современного коммерческого банка, представлена на рисунке 2.

Рис. 2. Характеристика деятельности современного коммерческого банка

Однако, банковский сектор с социальной, общественной точки зрения — это сектор повышенного риска, поскольку потеря банком способности нормального обращения переданных ему средств влечет за собой крах предприятий, его клиентов и потерю сбережений населения. Поэтому деятельность банков по страхованию вкладов находится в сфере особого внимания государства, науки и общества.

Необходимо отметить, что обязательное государственное страхование вкладов физических лиц на случай банкротства и отзыва лицензии у коммерческого банка в России на законодательном уровне установлено только для депозитов граждан и индивидуальных предпринимателей.

Что же касается страхования вкладов юридических лиц, то в России пока полностью отсутствует система страхования депозитов организаций в отличие от зарубежных стран, где данная практика получила широкое распространение. В России на возврат собственных средств юридические лица могут рассчитывать только после выплат задолженности банка по депозитам физических лиц, в пределах конкурсной массы.

Все это требуют выработки новых решений, направленных на обеспечение поступательного развития банковского сектора на основе укрепления его устойчивости, повышения конкурентоспособности российских кредитных организаций, совершенствования банковского регулирования и надзора, усиления защиты интересов и укрепления доверия вкладчиков и других кредиторов банка.

Цели деятельности Банка России и законодательных органов на ближайшую перспективу в сфере совершенствования банковской системы и банковского надзора должны учитывать формирование долгосрочной ресурсной базы коммерческих банков, повышение качества капитала и активов банков и обеспечения устойчивости кредитных организаций, ограничение уровня рисков, что соответствует международным нормам-принципам, закрепленным в документах Базельского комитета по банковскому надзору (Базель-II и Базель-III) [1].

Указанные выше направления должны рассматриваться на микро- (уровень конкретного банка), мезо- (региональный уровень) и макроуровнях (уровень страны) и содержать в себе три блока совершенствования банковского законодательства:

- Методологический блок — актуализация нормативно-методологической базы, касающейся вопросов страхования вкладов как физических, так и юридических лиц, размера минимальной суммы компенсации потери дохода по вложенным средствам (страховое возмещение), управления рисками в банковской деятельности и формирования резервов на возможные потери, бухгалтерской, статистической и информационной отчетности.

- Организационный блок — внедрение общебанковских принципов управления рисками, в том числе международных, путем выделения специализированных подразделений и органов управления рисками и интеграции функции обязательной системы страхования вкладов в банковскую деятельность.

- Информационно-технологический блок — создание информационных систем сбора анализа предоставляемой банками отчетности и баз данных о состоянии и уровне рисков, выполнении обязательных нормативов и в каждом конкретном банке с целью недопущения негативных тенденций в текущей деятельности банка и недопущения банкротства и отзыва лицензии в будущем.

Согласно Стратегии развития банковского сектора Российской Федерации на период до 2015 года, Правительством России в области банковской политики предусматривается проведение реформ, направленных на повышение устойчивости банковского сектора и обеспечение динамичного роста совокупных показателей его функционирования, построение и использование эффективных систем управления.

В качестве институциональной основы реализации выделенных направлений необходимо отметить первоочередную роль формирования действенного правового поля регулирования системы страхования юридических лиц, в частности принятие профильного федерального закона «О страховании вкладов юридических лиц в банках Российской Федерации», который позволит установить ответственность всех участников отношений, возникающих в связи с созданием и функционированием вышеназванной системы, а также обеспечить гарантии возврата привлекаемых банками средств и надлежащее исполнение правил формирования резервов на возможные потери и выполнения обязательных нормативов, установленных Центральным банком России. При этом часть положений существующих нормативных документов Правительства Российской Федерации и Банка России получат новое свежее представление.

Основной идеей законопроекта является формирование правовых условий для защиты прав вкладчиков-юридических лиц и обеспечения снижения рисков, усиления государственного и общественного контроля, стимулирования добровольной законопослушности коммерческих банков, обеспечение прозрачности всего цикла страхования депозитов, включая ведение реестра банков, состоящих на учете в системе обязательного страхования вкладов.

Целью вышеназванного федерального закона будут являться защита прав и законных интересов вкладчиков, укрепления доверия к банковской системе и поддержание ее стабильности, стимулирование привлечения новых вкладов, улучшение управляемости рисками неблагоприятных последствий для юридических лиц в том случае, если банк не исполняет взятых на себя обязательств, а предметом регулирования — общественные отношения, возникающие в сфере функционирования и управления системой страхования вкладов.

Положения законопроекта относятся к отраслям законодательства — «страховое право», «административное право», «финансовое право». Принятие законопроекта создаст стимулы к развитию системы страхования вкладов клиентов коммерческих банков, надежному управлению банковскими рисками, модернизации отечественной экономики.

Полный текст федерального закона «О страховании вкладов юридических лиц в банках Российской Федерации» должен содержать обязательные главы и разделы, касающиеся норм:

- определение системы страхования юридических лиц;

- уровни системы страхования юридических лиц (микро- и макроуровни), их различия и классификационные признаки;

- отличительные особенности страхования банковских депозитов для субъектов малого и среднего предпринимательства и крупных предприятий;

- порядок перехода банка в зависимости от финансового состояния его клиентов между разрядами шкалы зависимости финансового результата от зоны степени риска;

- уровень принятия решений по вопросам, связанных с принятием уровня риска по каждому конкретному вкладчику-юридическому лицу и его финансовому состоянию в целом, соблюдением коммерческим банком нормативов Центрального Банка России;

- порядок осуществления контроля со стороны совета директоров банка, исполнительных и надзорных органов и ведомств, Агентства по страхованию вкладов за соблюдением уровня риска по каждому конкретному вкладчику и финансовому состоянию в целом, соблюдением коммерческим банком нормативов Центрального Банка России;

- порядок постановки банка на учет и снятие с учета в системе страхования вкладов юридических лиц;

- порядок исчисления и уплаты банков страховых взносов;

- порядок обеспечения исполнения обязанности по уплате страховых взносов;

- состав отчетности банка, порядок и методология оценки его финансового состояния;

- порядок обращения за возмещением по вкладам;

- порядок и условия выплаты страхового возмещения по вкладам юридических лиц;

- определение размера страхового возмещения по депозитам юридических лиц, установленное Центральным Банком России (требует дополнительных научных и статистических исследований);

- статус, цели деятельности и полномочия Агентства по страхованию вкладов;

- порядок взаимодействия Агентства по страхованию вкладов и коммерческого банка, в отношении которого наступил страховой случай;

- порядок осуществления контроля за деятельностью Агентства по страхованию вкладов;

- порядок взаимодействия коммерческих банков с Агентством по страхованию вкладов, Центральным банком России и ведомствами о их финансовом состоянии;

- систему действий при выявлении случаев нарушения законодательства о страховании вкладов, нормативных документов Банка России, включая порядок применения административной и уголовной ответственности к лицам, виновных в непредставлении сведений или умышленном искажении официальной бухгалтерской отчетности и финансовых показателях коммерческих банков, несоблюдении нормативов Центрального Банка России.

Федеральный закон «О страховании вкладов юридических лиц в банках Российской Федерации» закрепит определение системы страхования юридических лиц, установит их уровни и классификационные признаки, отрегулирует порядок и условия создания и функционирования системы страхования вышеназванной системы, порядок и условия проведения процедур, применяемых в случаях нарушения законодательства о страховании вкладов и иные отношения, возникающие отношения в процессе осуществления участия коммерческих банков в процессе страхования.

Таким образом, предложенный законопроект, в случае его принятия и реализации, позволит сформировать эффективный механизм правового регулирования отношений в сфере осуществления страхования вкладов юридических лиц и решить следующие задачи:

- сформировать единый понятийный аппарат о страховании депозитов юридических лиц;

- установить единый комплекс принципов деятельности коммерческих банков;

- создать не только юридические, но и фактические предпосылки для создания и функционирования системы страхования вкладов юридических лиц;

- определить отношения между коммерческими банками и вкладчиками, с одной стороны, Банком России, Агентством по страхованию вкладов и органами государственной власти — с другой;

- установить механизмы административной и уголовной ответственности лиц, виновных в нарушениях законодательства о страховании вкладов.

Основные экономические эффекты от принятия и реализации закона о кредитных рисках будет выражаться в сокращении финансовых потерь банковских структур, повышении рентабельности и гарантии надлежащего уровня финансовой надежности коммерческих банков, а также повышении эффективности их деятельности в целом.

Основные социальные эффекты следующие: формирование единой теоретико-методологической и нормативно-правовой базы; повышение сознательности и юридической ответственности всех участников процесса страхования, росту достоверности и полноты первичной информации о финансовых показателях.

В целом, принятие федерального закона будет способствовать повышению эффективности деятельности коммерческих банков, содействовать совершенствованию законодательных основ, обеспечивающих функционирование и развитие системы страхования вкладов юридических лиц в современных условиях. Кроме того, принятие такого закона будет соответствовать мировой, в том числе и европейской практике правового регулирования страхования депозитов.

Литература:

- Basel II: International Convergence of Capital Measurement and Capital Standards: A Revised Framework // Basel Committee on Banking Supervision — November — 2005 and Basel III New Capital and Liquidity Standards — FAQs // Moody's Analytics — January — 2012.

- Федеральный закон от 02.12.1990 № 395–1 «О банках и банковской деятельности» (ред. от 29.12.2014) // Российская газета. — 10.02.1996. — № 27.

- Федеральный закон от 23.12.2003 № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» (ред. от 29.12.2014) // Российская газета. — 27.12.2003. — № 261.

- Указание Центрального Банка Российской Федерации от 30.04.1991 «О порядке формирования фонда обязательных резервов, фонда компенсации коммерческим банкам разниц в процентных ставках, фонда страхования коммерческих банков от банкротств, фонда страхования депозитов в коммерческих банках» (с изм. от 15.02.1994)

- Информация о ликвидации кредитных организаций по состоянию на 1 января 2014 года [Электронный ресурс] // Данные Центрального Банка Российской Федерации — Режим доступа: http://www.cbr.ru/credit/likvidbase/LikvidBase.aspx

Ключевые слова

банковская система, страхование, вклады, коммерческий банк, неплатежеспособность, финансовые показатели, , угроза банкротстваПохожие статьи

Система страхования вкладов в Российской Федерации.

банк, страхование вкладов, банковская деятельность, Российская Федерация, лицо, Россия, Центральный Банк России, коммерческий банк, банковский сектор, банковская система.

Направления развития системы страхования вкладов

Ключевые слова:коммерческие банки, рынок банковских вкладов, система страхования вкладов, вклады, доверие населения.

- страхование банковских вкладов (депозитов) [3]. Актуальное состояние страхования банковских рисков в России, обусловленное минувшим...

Особенности развития депозитных операций в банках России

банк, страхование вкладов, банковская деятельность, Российская Федерация, лицо, Россия, Центральный Банк России, коммерческий банк, банковский сектор, банковская система.

банковский надзор, Банк России, Российская Федерация...

банковская система, банк, ЦБ РФ, млрд рублей, банковский сектор, банковская деятельность, государственное регулирование, банковская система России, Центральный Банк России, Россия.

банк, страхование вкладов, банковская деятельность...

Правовые аспекты системы страхования депозитов юридических... банк, страхование вкладов, банковская деятельность, Российская Федерация, лицо, Россия, Центральный Банк России, коммерческий банк, банковский сектор, банковская система.

О необходимости совершенствования надзора за деятельностью...

центральный банк РФ, банковский контроль, банк, банковский надзор, деятельность, государственная власть, банковская система, Россия, РФ, финансовый рынок. Основные направления оптимизации инвестиционной...

банк, страхование вкладов, банковская деятельность...

Правовые аспекты системы страхования депозитов юридических... банк, страхование вкладов, банковская деятельность, Российская Федерация, лицо, Россия, Центральный Банк России, коммерческий банк, банковский сектор, банковская система.

банк, РФ, банковский сектор, банковская система, Россия...

Анализ конкурентного развития коммерческих банков России. банк, РФ, банковский сектор, банковская система, Россия, банковский сектор РФ, банковский рынок, банковская конкуренция, кредит, лицензия.

Обзор ситуации в банковском секторе Российской Федерации

банковский сектор, Российская Федерация, банк, округ, таблица, международное агентство, генеральная лицензия, вклад, сельское хозяйство, Приморский край.

Похожие статьи

Система страхования вкладов в Российской Федерации.

банк, страхование вкладов, банковская деятельность, Российская Федерация, лицо, Россия, Центральный Банк России, коммерческий банк, банковский сектор, банковская система.

Направления развития системы страхования вкладов

Ключевые слова:коммерческие банки, рынок банковских вкладов, система страхования вкладов, вклады, доверие населения.

- страхование банковских вкладов (депозитов) [3]. Актуальное состояние страхования банковских рисков в России, обусловленное минувшим...

Особенности развития депозитных операций в банках России

банк, страхование вкладов, банковская деятельность, Российская Федерация, лицо, Россия, Центральный Банк России, коммерческий банк, банковский сектор, банковская система.

банковский надзор, Банк России, Российская Федерация...

банковская система, банк, ЦБ РФ, млрд рублей, банковский сектор, банковская деятельность, государственное регулирование, банковская система России, Центральный Банк России, Россия.

банк, страхование вкладов, банковская деятельность...

Правовые аспекты системы страхования депозитов юридических... банк, страхование вкладов, банковская деятельность, Российская Федерация, лицо, Россия, Центральный Банк России, коммерческий банк, банковский сектор, банковская система.

О необходимости совершенствования надзора за деятельностью...

центральный банк РФ, банковский контроль, банк, банковский надзор, деятельность, государственная власть, банковская система, Россия, РФ, финансовый рынок. Основные направления оптимизации инвестиционной...

банк, страхование вкладов, банковская деятельность...

Правовые аспекты системы страхования депозитов юридических... банк, страхование вкладов, банковская деятельность, Российская Федерация, лицо, Россия, Центральный Банк России, коммерческий банк, банковский сектор, банковская система.

банк, РФ, банковский сектор, банковская система, Россия...

Анализ конкурентного развития коммерческих банков России. банк, РФ, банковский сектор, банковская система, Россия, банковский сектор РФ, банковский рынок, банковская конкуренция, кредит, лицензия.

Обзор ситуации в банковском секторе Российской Федерации

банковский сектор, Российская Федерация, банк, округ, таблица, международное агентство, генеральная лицензия, вклад, сельское хозяйство, Приморский край.