Информация, необходимая для оценки бизнеса

Авторы: Пострелова Алена Владимировна, Казакова Елена Анатольевна

Рубрика: 9. Финансы, деньги и кредит

Опубликовано в

Статья просмотрена: 10708 раз

Библиографическое описание:

Пострелова, А. В. Информация, необходимая для оценки бизнеса / А. В. Пострелова, Е. А. Казакова. — Текст : непосредственный // Проблемы и перспективы экономики и управления : материалы II Междунар. науч. конф. (г. Санкт-Петербург, июнь 2013 г.). — Т. 0. — Санкт-Петербург : Реноме, 2013. — С. 56-59. — URL: https://moluch.ru/conf/econ/archive/77/3957/ (дата обращения: 26.04.2024).

Доходы и затраты, оказывающие влияние на бизнес-решения — это всегда ожидаемая величина. Но при этом будущее неопределенно и ход событий не всегда совпадает с ожиданиями. Для российской экономики характерны многочисленные взаимосвязи, в результате чего за ошибочные бизнес-решения часто приходиться платить не только тем, кто их принимал, но гораздо большему количеству людей. Использование качественной информационной базы является одним из путей предотвращения неправильных бизнес-решений.

Залог успешной оценки бизнеса — качественная информационная база. Невозможно оценить состояние предприятия, не обладая при этом информацией. Информация, необходимая для оценки, собирается из различных источников. При этом важно, чтобы она отражала состояние внешней (макроэкономической и микроэкономической) и внутренней среды бизнеса в различные периоды времени [3].

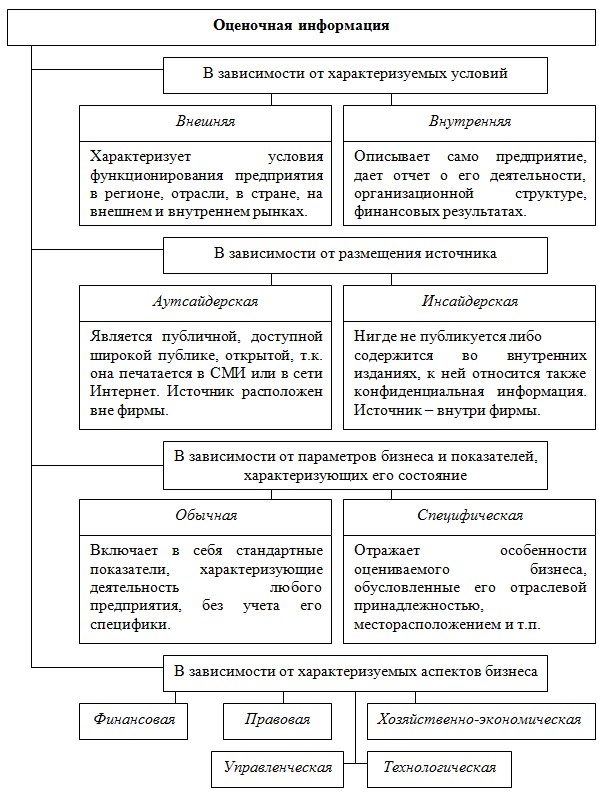

Поскольку стоимость бизнеса является результатом воздействия многочисленных взаимосвязанных факторов, постольку и информация необходимая для ее оценки представляет собой систему взаимосвязанных информационных блоков, среди которых выделяются финансовые результаты деятельности предприятия. Оценочная информация классифицируется по различным критериям (рис. 1.).

Все информационные блоки должны быть взаимосвязаны в пространстве и во времени и соответствовать основным требованиям, предъявляемым к оценочной информации:

1) достоверность;

2) точность;

3) комплексность;

4) полнота.

Систематизация собранных данных осуществляется хронологическим методом, журналистским, логическим, либо, что наиболее часто — комплексным, сочетающим все три метода. Суть хронологического метода заключается в сборе, расположении и последующем анализе информации от прошлого к будущему. При журналистском методе — от более важного к менее значимому, при логическом — от общего к частному или от частного к общему.

Рис. 1. Классификация информации, необходимой для процесса оценки бизнеса

Процедура сбора информации включает в себя следующие этапы:

1. Направление запроса в компанию с просьбой предоставить требуемую для оценки информацию (в запросе целесообразно применять формы, позволяющие в дальнейшем сгруппировать полученную в определенном формате информацию и провести расчеты).

Например, требуется информация для оценки оборудования. В этом случае к запросу прилагается таблица для заполнения, в которой указываются следующие столбцы: наименование, дата приобретения, технические характеристики, текущее использование, процент физического износа).

2. Осуществление контакта с основными подразделениями компании, отвечающими за тот или иной блок данных (Техническая служба, Производственная служба, Маркетинговая служба).

3. Формирование рабочей группы из ответственных за проведение оценки со стороны компании и специалистами оцениваемой компании.

4. Получение необходимой для проведения оценки информации [1].

Для того, чтобы собрать как можно более полную информацию о компании и отрасли при оценке бизнеса очень важно провести подробный опрос владельцев, ключевого персонала, клиентов, кредиторов, банкиров, поставщиков, поскольку многие факты могут быть получены только от них.

Оценка бизнеса основана на анализе стоимости предприятия с учетом прошлых затрат, текущего состояния и будущего потенциала [1]. Для реализации такого комплексного подхода необходимо провести сбор и анализ большого количества информации, которую можно классифицировать на внешнюю и внутреннюю.

К внешней информации относятся:

1. Макроэкономическая и геополитическая. Этот вид информации характеризуют следующие показатели: уровень инфляции, темпы экономического развития страны, изменения процентных ставок, колебания курсов валют, уровень политической стабильности, стратегические программы правительства и др.

2. Рыночная. Рыночная информация может быть очень разной — от конкретной (как, например, анализ структуры магазинов в узком сегменте розничного рынка) до самой общей (как анализ тенденций на мировом рынке какого-нибудь товара).

3. Информация о конкурентах.

4. Информация о поставщиках. Обычно концентрируется на таких аспектах, как издержки, надежность, качество и время доставки.

5. Внешняя финансовая информация. Разнообразная информация по таким вопросам, как динамика курсов акций, движение на рынке капитала и т. д.

6. Информация о регулировании и налогообложении. Компаниям нужна информация об условиях регулирования не только для соблюдения правовых норм, но и для определения необходимых затрат. Оценка условий регулирования тоже нужная задача, предшествующая принятию любого решения о выходе на рынок. Информация о налоговых системах важна не только для соблюдения правовых норм, но и для определения эффективного с точки зрения налоговых выплат, способа ведения операций.

Внутренняя информация дает представление о деятельности оцениваемого предприятия.

1. Информация о производстве. Анализ данных о наличии производственных мощностей в соответствии с данными о спросе на продукцию компании.

2. Информация о трудовых ресурсах. Обычно сфокусирована на таких моментах, как обучение персонала и уровень квалификации, моральное состояние персонала и расходы на обеспечение кадрами. Кроме того, важна информация об управляющем предприятием, поскольку тот зачастую может являться ключевой фигурой, обеспечивающей эффективность, прибыльность и перспективы развития производства.

3. Ретроспективные данные об истории компании и описание стратегии предприятия.

4. Внутренняя финансовая информация. Она включает основную информацию из бухгалтерской отчетности о прибыли и издержках, об имуществе и обязательствах, а также большой спектр финансовых показателей (коэффициенты ликвидности, финансовой зависимости, оборачиваемости). Такая информация обычно дает картину финансового благосостояния и рентабельности компании [2].

В рамках практического развития данного вопроса следует выделить следующие предложения по эффективности сбора информации:

- Существует множество источников по расчету финансовых показателей, которые относятся к внутренней информации. Зачастую они имеют различия, как в названии, так и в методе расчета. Необходимо создать единую нормативную базу.

- Возможность получить необходимую информацию в режиме реального времени (Интернет). Сейчас это практикуется, но зачастую мы видим устаревшую информацию.

- Улучшение информационных технологий для быстрого доступа к первичным источникам информации внутри компании.

- Совершенствование составления должностных инструкций, учетной политики.

- Установить ответственность для лиц, участвующих в оформлении и обработке документов, за нарушение графика документооборота.

Таким образом, информация должна достоверно отражать ситуацию на предприятии, точно соответствовать целям оценки и учитывать в комплексе внешние условия функционирования оцениваемого предприятия.

Литература:

1. Оценка бизнеса: Учебник / Под ред. А. Г. Грязновой, М. А. Федотовой. — 2-е изд., перераб. И доп. — М.: Финансы и статистика, 2005. — 736с.

2. Оценка бизнеса: Учебное пособие / Есипов В. Е., Маховикова Г. А. — 2-е изд. — Издательский дом Питер., 2010. — 110с.

3. Харламова Ю. О. Информация как важнейший инструмент политики современного государства // Власть. — 2011. — № 4. — 159–160.

4. http://mdc.delo.ru/ Многопрофильный деловой центр (дата обращения: 28.03.2013)

Похожие статьи

Методы оценки рыночной стоимости предприятия

Поскольку существует довольно много методов оценки бизнеса, это усложняет оценочную деятельность.

Если имеется информация о среднеотраслевой доходности активов, то рассчитывается стоимость гудвилла по формуле

Оценка бизнеса: сущность основных подходов, их преимущества...

Оценка стоимости бизнеса является важным инструментом эффективного управления предприятием.

Для применения доходного подхода необходима достоверная информация, которая позволит прогнозировать будущие доходы и расходы объекта оценки.

Аналитические методы оценки защищенности информации...

В статье рассматривается проблема оценки защищенности информации в информационных системах, а также применение и возможности средств защиты информации, основанных на аналитических методах оценки защищенности.

Значение оценки стоимости бизнеса в реальном секторе экономики

Важную роль оценка стоимости бизнеса играет для предприятий реального сектора экономики.

Каждый метод оценки предполагает предварительный анализ определенной информационной базы и соответствующий алгоритм расчета.

Современные методы оценки стоимости предприятия

Полезная информация. Спецвыпуски.

Во время выбора метода оценивания компании очень важно избрать приемлемую модель, ведь выбор непригодной модели оценки может привести к переоценке или недооценке бизнеса, что, в частности, предопределено особенностями...

Оценка акций российских компаний: методы оценки

Самыми распространенными методами оценки пакетов акций компании (бизнеса) в рамках

Составляется список «кандидатов», дополнительная информация об их состоянии сверх

Ключевые слова: оценка предприятия, методы оценки, метод стоимости чистых активов...

Анализ эффективности внедрения информационной системы на...

− оперативное хранение информации по графику работ, ресурсам и стоимостям

Оценка эффективности деятельности предприятия с помощью... Ключевые слова: ERP-системы, методы оценки эффективности, оценка параметров, сравнение методов оценки...

Организационно-информационное обеспечение анализа...

Это необходимо для того, чтобы пользователи информации (как внутренние, так и внешние — аудиторы, работники банка) смогли проследить целевое использование кредитных ресурсов.

Систему экономических стандартов и показателей предприятия; Методы финансового анализа.

Статистические методы в оценке непрерывности деятельности...

Применение статистических методов в оценке непрерывности деятельности, как показало исследование, имеет положительные результаты и позволяет дать комплексную оценку

Заинтересованы в получении такого вида информации прежде всего собственники бизнеса...

Похожие статьи

Методы оценки рыночной стоимости предприятия

Поскольку существует довольно много методов оценки бизнеса, это усложняет оценочную деятельность.

Если имеется информация о среднеотраслевой доходности активов, то рассчитывается стоимость гудвилла по формуле

Оценка бизнеса: сущность основных подходов, их преимущества...

Оценка стоимости бизнеса является важным инструментом эффективного управления предприятием.

Для применения доходного подхода необходима достоверная информация, которая позволит прогнозировать будущие доходы и расходы объекта оценки.

Аналитические методы оценки защищенности информации...

В статье рассматривается проблема оценки защищенности информации в информационных системах, а также применение и возможности средств защиты информации, основанных на аналитических методах оценки защищенности.

Значение оценки стоимости бизнеса в реальном секторе экономики

Важную роль оценка стоимости бизнеса играет для предприятий реального сектора экономики.

Каждый метод оценки предполагает предварительный анализ определенной информационной базы и соответствующий алгоритм расчета.

Современные методы оценки стоимости предприятия

Полезная информация. Спецвыпуски.

Во время выбора метода оценивания компании очень важно избрать приемлемую модель, ведь выбор непригодной модели оценки может привести к переоценке или недооценке бизнеса, что, в частности, предопределено особенностями...

Оценка акций российских компаний: методы оценки

Самыми распространенными методами оценки пакетов акций компании (бизнеса) в рамках

Составляется список «кандидатов», дополнительная информация об их состоянии сверх

Ключевые слова: оценка предприятия, методы оценки, метод стоимости чистых активов...

Анализ эффективности внедрения информационной системы на...

− оперативное хранение информации по графику работ, ресурсам и стоимостям

Оценка эффективности деятельности предприятия с помощью... Ключевые слова: ERP-системы, методы оценки эффективности, оценка параметров, сравнение методов оценки...

Организационно-информационное обеспечение анализа...

Это необходимо для того, чтобы пользователи информации (как внутренние, так и внешние — аудиторы, работники банка) смогли проследить целевое использование кредитных ресурсов.

Систему экономических стандартов и показателей предприятия; Методы финансового анализа.

Статистические методы в оценке непрерывности деятельности...

Применение статистических методов в оценке непрерывности деятельности, как показало исследование, имеет положительные результаты и позволяет дать комплексную оценку

Заинтересованы в получении такого вида информации прежде всего собственники бизнеса...