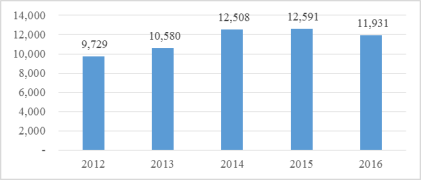

Тенденции к ухудшению финансового состояния большинства организаций России свидетельствуют об острой необходимости в исследовании данной проблемы. В экономике страны зафиксировано нарастание новой волны банкротств, что подтверждает сводные статистические сведения о деятельности арбитражных судов (рис. 1).

Рис. 1. Количество банкротств юридических лиц, 2012–2016 гг. [1]

При такой динамике количества банкротств очень важно контролировать высокое качество аудиторских проверок для того, чтобы в большинстве случаев проинформировать пользователей отчетности об имеющихся трудностях организаций. Однако результаты внешнего контроля качества показывают, что за период 2012–2016 гг. имеют место нарушения стандартов, регулирующих действия аудитора по оценке непрерывности деятельности (табл. 1) [2].

Таблица 1

Нарушения стандартов, регулирующих действия аудитора по оценке непрерывности деятельности

|

№ |

Нарушение |

|

1 |

Нарушения требований в отношении действий аудитора по проверке правомерности применения аудируемым лицом допущения о непрерывности его деятельности при составлении бухгалтерской (финансовой) отчетности |

|

2 |

Нарушения требований в отношении действий аудитора по выявлению и оценке событий, возникших после отчетной даты |

|

3 |

Нарушения требований в отношении использования в ходе аудита подтверждающей информации из внешних источников (внешних подтверждений), используемой аудитором для получения аудиторских доказательств |

|

4 |

Нарушения требований в отношении использования в ходе аудита подтверждающей информации из внешних источников (внешних подтверждений), используемой аудитором для получения аудиторских доказательств |

|

5 |

Нарушения требований в отношении сообщения информации, полученной по результатам аудита бухгалтерской (финансовой) отчетности, руководству аудируемого лица и представителям собственника этого лица |

|

6 |

Нарушения требований к обязанностям аудитора по рассмотрению соблюдения аудируемым лицом требований нормативных правовых актов в ходе аудита |

Данные нарушения (табл. 1) непосредственно связаны с упоминанием в аудиторском заключении о проведенной оценке непрерывности деятельности и об ее результатах. На протяжении пяти лет данные нарушения присутствуют, что говорит о необходимости дальнейшего улучшения качества проведения аудита и контроля за соблюдением стандартов аудиторской деятельности.

Приведенные обстоятельства подтверждают актуальность аудиторской оценки допущения непрерывности деятельности организации, а также обязательность указания информации и результатов оценки в аудиторских заключениях для сокращения возможности непредвиденных банкротств и увеличения осведомленности пользователей отчетности.

Исследование методических основ аудиторской оценки непрерывности деятельности позволяет констатировать существование различных методик оценки способности компании осуществлять свою хозяйственную деятельность в обозримом будущем.

Нормативно-правовое регулирование проведения проверки гипотезы непрерывности деятельности экономического субъекта определяет требования и указания для проведения аудита, при этом вопрос официально утвержденной методики аудита допущения непрерывности деятельности остается открытым. Это обуславливает сложность оценки допущения непрерывности деятельности и обязывает к более глубокому анализу специфики деятельности аудируемого лица.

Использование аналитических процедур в аудите позволяет оценить вероятность соблюдения экономическим субъектом допущения непрерывности деятельности. При этом их можно разделить на процедуры оценки финансовых, производственных и прочих признаков. Указанный перечень признаков не является окончательным. Кроме того, наличие одного или нескольких признаков не всегда является достаточным доказательством неприменимости допущения непрерывности деятельности при подготовке финансовой отчетности компании.

Традиционные методы анализа допущения непрерывности деятельности включают в себя анализ финансовой устойчивости организации, анализ ее платежеспособности, анализ основных финансовых показателей. В зависимости от специфики деятельности организаций перечень аналитических процедур может меняться.

Традиционный анализ финансовых признаков непрерывности деятельности позволяет оценить финансовое положение организации на определенную дату, изучить структуру активов и обязательств, а также увидеть динамику изменения финансовых показателей за рассматриваемый период. Однако данный анализ не позволяет дать прогнозную оценку функционирования организации в обозримом будущем, а также не обеспечивает представление пользователям отчетности информации о платежеспособности и финансовой устойчивости организации в перспективе. При этом применение методов традиционного экономического анализа характеризуется трудоемкостью, что предопределяет актуальность поиска методов, обеспечивающих комплексную прогнозную оценку функционирования организации в обозримом будущем.

Традиционные методы анализа допущения непрерывности деятельности включают в себя анализ финансовой устойчивости организации, анализ ее платежеспособности, анализ основных финансовых показателей. В рамках данного исследования был проведен анализ финансово-хозяйственной деятельности нефтедобывающей и нефтеперерабатывающей компании России.

По результатам данного анализа, факторы, положительно влияющие на соблюдение допущения непрерывности деятельности, следующие:

– Положительная динамика финансовых показателей;

– Существенное увеличение собственного капитала к концу 2015 г.;

– Укрепление финансовой устойчивости;

– Существенное увеличение чистых активов;

– Отсутствие заемных средств.

А факторы, отрицательно влияющие на соблюдение допущение непрерывности деятельности:

– Недостаток собственных оборотных средств;

– Существенное сокращение оборачиваемости собственного капитала;

– Существенное сокращение оборачиваемости активов.

Анализируя полученные результаты, можно увидеть положительную динамику финансовых показателей в течение 2015 г. Следовательно, в соответствии с анализом финансовых признаков компания соблюдает допущение непрерывности деятельности. Однако не все показатели свидетельствуют о стабильности финансового положения, поэтому возникает необходимость в более глубоком анализе этих показателей, а также уточнении причин нестабильности у руководства компании. Консолидируя полученные результаты, можно сделать вывод о том, что компания соблюдает допущение непрерывности деятельности.

В современных условиях существует широкий набор инструментов для аудитора, который позволяет дать текущую оценку финансовому состоянию компании, а также дать прогнозную оценку дальнейшему функционированию организации. Как упоминалось выше, традиционный анализ, заключающийся в анализе широкой системы финансовых показателей, имеет ретроспективный подход и является трудоёмким. Следовательно, выбор аудиторов перемещается в сторону менее трудозатратных и более эффективных способов оценки непрерывности деятельности аудируемых лиц. В связи с этим широкое применение в аудиторской среде получили статистические методы.

Одной из таких методик является методика оценки финансовых признаков на основе статистических методов академика Международной Академии наук высшей школы, доктора наук, профессора Санкт-Петербургского государственного экономического университета Елисеевой И. И. [3]. Преимуществом данной методики является использование динамической структуры анализа, а также уменьшение временных рядов, что в совокупности снижает вероятность искажения информации. Также это позволяет более детально изучить изменения в деятельности организации с учетом динамических изменений.

Согласно методике, для проведения прогнозного анализа перспектив развития деятельности необходимо определить набор показателей, рост которых наиболее точно отвечает нормативному соотношению. Эти показатели необходимо проранжировать по степен значимости, что даст возможность присвоить им эталонные ранги, таким образом, темпы роста вышестоящих показателей должны быть больше темпов роста нижестоящих показателей. Для исследуемой компании выбраны следующие показатели (табл. 2).

Таблица 2

|

Сфера кругооборота |

Наименование показателя |

Сокращения |

Эталонный ранг |

|

|

Результат оборота капитала (деятельности) |

Собственный капитал |

СК |

1 |

|

|

Результат кругооборота капитала |

Чистая прибыль |

ЧП |

2 |

|

|

Стадия реализации |

Выручка от продаж |

В |

3 |

|

|

Стадия производства |

Объем выпуска продукции |

ВП |

4 |

|

|

Затраты на оплату труда |

ЗП |

5 |

||

|

Стадия снабжения |

Затраты на приобретение ОС |

ОС |

6 |

|

|

Затраты на приобретение сырья и материалов |

М |

7 |

||

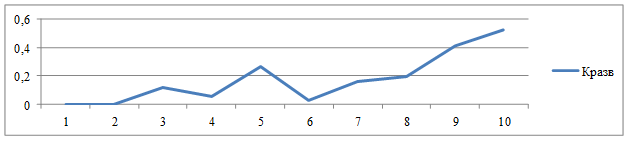

По итогам проведения анализа на основе статистических методов необходимо рассчитать результирующий коэффициент развития. Итоговые результаты анализа показывают, что компания в десятом квартале (в конце 2015 года) имеет Кразв=0,5248. У организации имеются неблагоприятные текущие значения показателей нормативного соотношения непрерывности деятельности, они свидетельствуют о возможных в обозримом будущем финансовых затруднениях, однако по сравнению с предыдущим периодом имеется положительная динамика развития, что следует оценить положительно (рис. 3).

Рис. 3. Динамика развития коэффициента развития компании за 2013–2015 гг.

Результаты традиционных аналитических процедур послужили фундаментом для дальнейшей оценки финансовых признаков непрерывности деятельности. После проведения прогнозного анализа финансовых признаков, основанного на статистических методах, можно сделать вывод, что исследуемая компания соблюдает допущение непрерывности деятельности. С помощью методики оценки финансовых признаков на основе статистических методов И. И. Елисеевой удалось дать прогнозную оценку непрерывности деятельности компании, с учетом динамической концепции бухгалтерского баланса.

Подводя итоги необходимо отметить, что текущая ситуация в сфере банкротства, обуславливает необходимость в поиске и внедрении альтернативных методов оценки непрерывности деятельности компаний для выявления признаков несостоятельности на начальных этапах аудиторской проверки, что в свою очередь позволит проинформировать пользователей отчетности об имеющихся трудностях у компании. Применение статистических методов в оценке непрерывности деятельности, как показало исследование, имеет положительные результаты и позволяет дать комплексную оценку текущему финансовому состоянию организации.

Литература:

- Сводные статистические сведения о деятельности федеральных арбитражных судов за 2015 год. — [Электронный ресурс]. Режим доступа: http://www.cdep.ru/index.php?id=79&item=3423.

- Основные показатели деятельности саморегулируемых организаций аудиторов по осуществлению внешнего контроля качества. — [Электронный ресурс]. Режим доступа: http://minfin.ru.

- Елисеева И. И. Статистические методы в аудите: учеб.пособие / И. И. Елисеева, А. А. Терехов. — М.: Финансы и статистика, 1998. — 176 с.

- Мельник М. В. Экономический анализ в аудите: учеб. пособие / М. В. Мельник, В. Г. Когденко. — М.: Юнити-Дана, 2012. — 543 с.

- Соколов Я. В. Бухгалтерский учёт как сумма фактов хозяйственной жизни. — М.: Магистр ИНФРА-М, 2010. — 224 c.

- Соколов Я. В. Бухгалтерский учёт — веселая наука. Сборник статей. — М.: ООО «1С-Паблишинг», 2011. — 638 c.