Всовременных рыночных условиях деятельности хозяйственного сектора, наиболее успешным и процветающим считается именно то предприятие, которое получает стабильную прибыль от своей деятельности. Данная задача может быть реализована с максимальной отдачей посредством бюджетирования. Каждое предприятие имеет свои особенности, в связи с чем система бюджетирования должна быть адаптирована под его специфику, учитывать потребности компании и давать те преимущества, которые помогут руководству компании эффективно ею управлять.

Ключевые слова: бюджет, бюджетирование, бюджетная модель, стратегические показатели, факторы системы бюджетов.

Бюджетирование — это своего рода имплантированный зуб:

Во-первых, оно может не прижиться,

Во-вторых, дает видимый эффект,

В-третьих, оно дорого и сложно в постановке,

В-четвертых, требует регулярного и затратного ухода.

Ни для кого не секрет, что в современных рыночных условиях деятельности хозяйственного сектора, наиболее успешным и процветающим считается именно то предприятие, которое получает стабильную прибыль от своей деятельности. Данная задача может быть реализована с максимальной отдачей посредством бюджетирования. Ведущая роль в координации деятельности предприятий принадлежит ценовому механизму, законам спроса и предложения, и именно они определяют какой объем и какой способ производства будут наиболее выгодны для участников хозяйственных отношений. Но внутреннюю структуру предприятия никто не отменял и часто случается так, что действия руководства и специалистов оказывают на данные процессы огромное влияние.

Поэтому, каждое предприятие регулирует свою деятельность через плановые решения путем составления бюджетов.

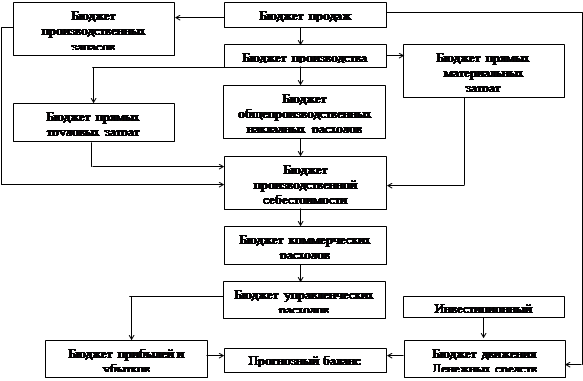

Совокупность всех бюджетов и порядок их составления принято называть бюджетной моделью [6, c.60]. В учебной литературе бюджетные модели, как правило, схожи, но каждая организация уникальна, и бюджетная модель должна отражать собой эту уникальность.

В большинстве публикаций на данную тему бюджетная модель в классическом ее понимании представлена в следующем виде (рис.1):

Рис. 1. Классическая бюджетная модель

Модель, представленная на рисунке, достаточно универсальна, и каждая компания адаптирует ее под специфику своей деятельности.

Рассмотрим, какие же факторы влияют на бюджетную модель компании:

1. Сфера деятельности бизнеса и фаза его жизненного цикла

Вид деятельности компании оказывает существенное влияние на построение системы бюджетирования. Если, например, в составе сводного бюджета финансовая часть будет практически одинаковой, то операционный бюджет будет сильно различаться у компаний.

Касательно принципиальных особенностей бюджетной модели предприятий, занимающихся оказанием услуг, можно выделить тот факт, что в данной сфере часто планирование нужно проводить в детализации по проектам (то есть каждый проект будет сопровождаться целым набором бюджетов).

Влияние фазы жизненного цикла предприятия находит свое отражение в том, каким видам бюджета в первую очередь уделяется внимание. Например, на стадии роста бизнеса и выхода на новые рынки акцентируется внимание на бюджет доходов, бюджет инвестиций, бюджет продаж (это время активных инвестиционных кампаний с одной стороны, и достижение максимума объема продаж — с другой). На этапе зрелости, наоборот, уделяется внимание детализации статей расходов с целью поиска резервов их снижения.

2. Размер компании

Размер компании оказывает непосредственное влияние на построение бюджетной модели. В частности, крупные компании для более детального планирования составляют отдельно бюджеты для разных существенных статей затрат, выделяют бюджет налогов, которые сравнительно небольшие предприятия включают в состав других бюджетов.

3. Стратегия компании

Перед формированием бюджетной модели, ее создателям следует определиться с тем, какие цели компания преследует и каких результатов желает достичь. Модель, в свою очередь, будет содержать бюджеты, отражающие стратегические показатели деятельности компании. Таким образом, посредством бюджетирования создается система сбалансированных показателей, позволяющая менеджменту компании осуществлять контроль ключевых показателей деятельности компании.

Помимо вышеуказанных факторов можно выделить еще множество других, не менее важных, как например: система управления в компании, ее информационные потребности, производственные мощности, размер платежеспособного спроса.

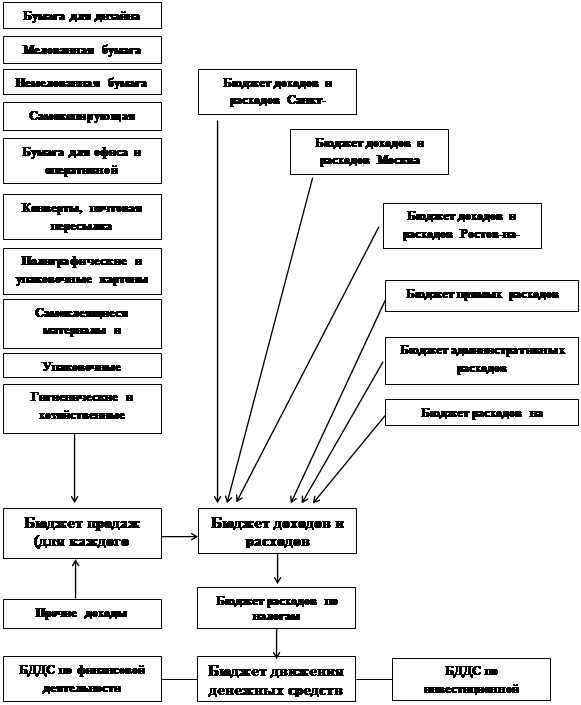

Рассмотрим построение бюджетной модели компании ООО «WayUp», занимающейся закупкой и реализацией бумаги для полиграфии и офиса, материалов для упаковки. Бизнес компании состоит из приобретения товаров и реализации его в трех российских городах — Москва, Санкт-Петербург, Ростов-на-Дону.

Бюджетную модель компании представим в виде схемы (рис. 2).

В литературе принято включать в генеральный бюджет 3 вида бюджетов: БДДС — бюджет движения денежных средств, БДР — бюджет доходов и расходов, ББЛ — бюджет по балансовому листу.

На рассматриваемом предприятии большее внимание уделяется БДДС, БДР, так как на основании данных бюджетов происходит управление финансовыми потоками денежных средств, контролируются источники и направления их расходования.

Как было сказано ранее, бюджетная модель компании — это инструмент реализации ее стратегических целей. Выделим стратегические цели и показатели эффективности, характерные для ООО «WayUp».

Таблица 1

Стратегические показатели эффективности

|

Стратегические цели |

Показатели эффективности |

|

Расширение компании |

1. Количество открытых филиалов в других городах России; 2. Количество новых продуктовых направлений |

|

Достижение высоких финансовых результатов |

1. Индекс роста объема продаж компании; 2. Показатели рентабельности (затрат, продаж, капитала); 3. Эффективность маркетинговых мероприятий. |

|

Укрепление и развитие клиентской базы |

1. Количество жалоб от Клиентов; 2. Доля ключевых Клиентов в общем их количестве 3. Доля постоянных клиентов |

Итак, мы можем сделать вывод, что каждое предприятие имеет свои особенности, в связи с чем система бюджетирования должна быть адаптирована под его специфику, учитывать потребности компании и давать те преимущества, которые помогут руководству компании эффективно ею управлять.

Рис. 2. Бюджетная модель ООО «WayUp»

Литература:

1. Басовский Л. Прогнозирование и планирование в условиях рынка. — М.: ИНФРА-М, 2013.

2. Вахрушина М. А., Пашкова Л. В. Бюджетирование в системе управленческого учета малого бизнеса: методика и организация постановки: Монография.-М.: Вузовский учебник: ИНФРА-М, 2015. — 114с. — (Научная книга).

3. Вахрушина М. А. Бухгалтерский управленческий учет.– 4-е изд., стереотип. — М.: Омега-Л, 2005.

4. Мищенко В. В., Гурьевских В. В. Бюджетирование организации и его принципы // Экономика. — 2013. — № 14

5. Наумова Н. В., Жарикова Л. А. Бюджетирование в деятельности предприятия: учебное пособие /. — Тамбов: Изд-во Тамб. гос. техн. ун-та, 2009. — 112 с.

6. Смирнова Н. В., Смирнов Д. Н. Особенности системы бюджетирования предприятий сферы услуг // Современные наукоемкие технологии. Региональное приложение. — 2010. — № 3.