Финансовый контроль за деятельностью предприятия является значимой составляющей при оценке эффективности его функционирования. Большинство затрат, регистрируются в отчетах и предоставляются руководству. Знание и анализ этих затрат оказывает большую помощь в успешном руководстве предприятием [1…5].

На большинстве предприятий затраты на удовлетворение ожиданий потребителя в области качества составляют значительные суммы, которые в действительности не снижают величину прибыли, поэтому представляется логичным, что затраты на качество должны быть выявлены, обработаны и представлены руководству подобно другим затратам. К сожалению, многие руководители не имеют возможности получать наглядную информацию об уровне затрат на качество просто потому, что в компании нет системы для их сбора и анализа, хотя регистрация и подсчет затрат на качество — не сложная, уже отработанная процедура. Определенные один раз, они обеспечат руководство дополнительным мощным инструментом управления.

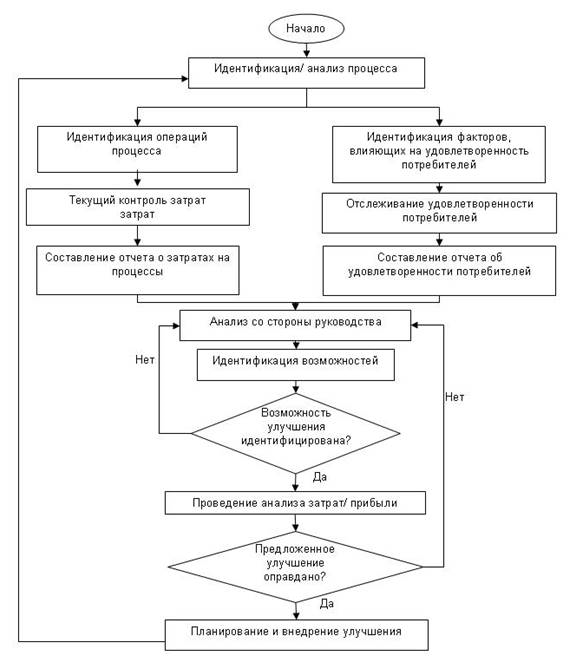

Оценив существующие методики управления затратами на качество на примере предприятия ОАО «Пензенский хлебозавод № 2» в работе предлагается ряд мероприятий, которые позволят унифицировать затраты, оценивать и прогнозировать управленческие решения. Алгоритм управления затратами на качество представлен на рисунке 1.

При анализе затрат необходимо придерживаться следующих рекомендаций:

- затраты на качество должны быть четко классифицированы, а необратимые затраты не должны учитываться;

- необходимо планировать с максимальной достоверностью затраты на качество будущих периодов;

- цена реализации должна определяться спросом;

- осуществляется контроль предельных затрат на качество с тем, чтобы их величина не превышала предельную прибыль от реализации.

Рис. 1. Предлагаемая методика управления затратами на качество

В соответствии с требованиями стандарта ГОСТ Р ИСО 9001–2011 на предприятии должны быть определены, собраны и проанализированы соответствующие данные для демонстрации пригодности и результативности системы менеджмента качества, а также оценивания, в какой области возможно постоянное повышение результативности системы менеджмента качества [6].

Это обеспечивает возможность идентификации, текущего контроля и занесение в отчет процессов и связанных с ними затрат; дает организации возможность идентификации, текущего контроля и занесения в отчет данных по удовлетворенности потребителей.

Анализ со стороны руководства указанных отчетов позволяет провести идентификацию возможностей улучшения процессов и удовлетворенности потребителей, а также провести анализ затрат и прибылей и определить эффективность использованных действий по улучшению качества с учетом краткосрочной и долгосрочной прибыли [7…9].

Процедуру анализа затрат на качества можно документировать в виде стандарта организации. Для этого потребуются определенные капитальные вложения, но все они окупятся после его внедрения в процессе производства.

Основой для разработки стандарта организации является Федеральный закон «О техническом регулировании» статья 17, ГОСТ Р 1.5–2004 «Стандартизация в Российской Федерации. Стандарты национальные в Российской федерации. Правила построения, изложения оформления и обозначения», ГОСТ Р 1.4–2004 «Стандартизация в Российской Федерации. Стандарты организации», — СТО-07524099–010–04 «Разработка и оформление стандартов организации по качеству».

Разработка стандарта «Управление затратами на качество» вызвана необходимостью наличия единой базы с данными о затратах на качество для их учета и анализа, а также установлению обязанностей и прав уполномоченных работников по сбору и анализу затрат на качество.

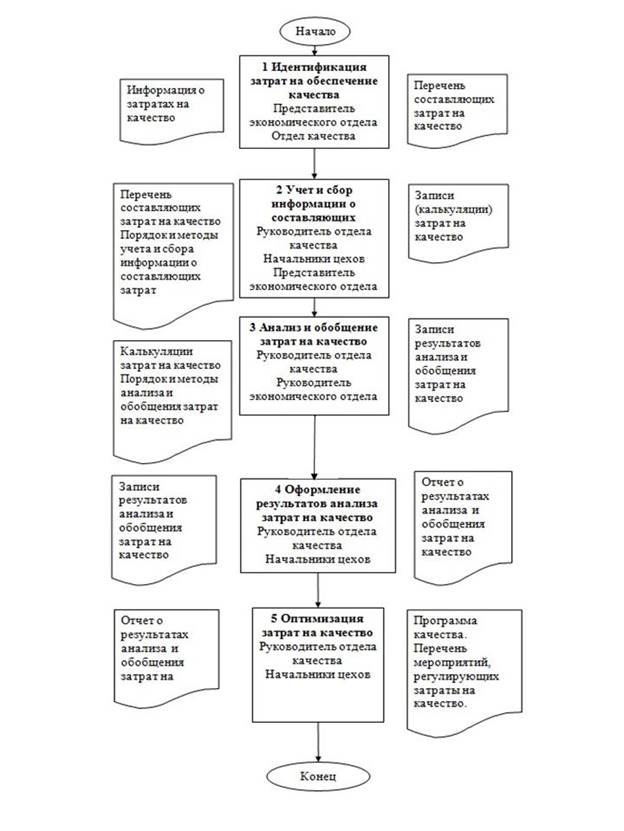

Данный стандарт предусматривает обязательный учет и анализ затрат на качество для дальнейшего составления отчета по затратам на качество и предоставление его высшему руководству. Порядок учета и азализа затрат на качество представлен на рисунке 2.

Таким образом, предлагаемые мероприятия позволят руководству предприятия получить новые рычаги управления и возможности оптимизации расходования ресурсов, а также распределения полномочий среди сотрудников предприятия

Рис. 2. Порядок учета и анализа затрат на качество

Литература:

1. Макарова, Л. В. Анализ затрат на качество при производстве пищевой продукции (на примере ОАО «Атмис-сахар», г. Каменка) [Текст] / Л. В. Макарова, А. В. Бычкова, Р. В. Тарасов // Молодой ученый. — 2014. — № 3. — С. 472–475.

2. Макарова, Л. В. Организационно-методический подход к управлению затратами на предприятиях пищевой промышленности [Текст] / Л. В. Макарова, Р. В. Тарасов, А. В. Бычкова // Современные научные исследования и инновации. — Март 2014. — № 3 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2014/03/32214 (дата обращения: 13.03.2014).

3. Макарова Л. В., Тарасов Р. В., Бычкова А. В. Оценка и анализ затрат на качество на предприятиях пищевой промышленности [Текст] / Л. В. Макарова, Р. В. Тарасов, А. В. Бычкова // Современные научные исследования и инновации. — Февраль 2014. — № 2 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2014/02/31440 (дата обращения: 18.02.2014).

4. Белянская, Н. М. Экономика качества, стандартизации и сертификации [Текст]: учебное пособие / Н. М. Белянская, В. И. Логанина, Л. В. Макарова. — Пенза: ПГУАС, 2010. — 168 с.

5. Батынова, А. А. Анализ затрат на качество при производстве хлебобулочных изделий [Текст] / А. А. Батынова, Л. В. Макарова, Р. В. Тарасов // Современные научные исследования и инновации. 2015. № 4 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2015/04/51590 (дата обращения: 10.04.2015).

6. Логанина, В. И. Разработка системы менеджмента качества на предприятиях [Текст]: учебное пособие / В. И. Логанина, О. В. Карпова, Р. В. Тарасов.- М: КДУ, 2008.-148 с.

7. Макарова, Л. В. Методический подход к обеспечению стабильности и качества технологических процессов [Текст] / Л. В. Макарова, Р. В. Тарасов, Д. В. Тарасов, О. Ф. Петрина // Научно-теоретический журнал Вестник БГТУ им. В. Г. Шухова.- № 1.- 2015. — С. 120–124.

8. Козицына, А. В. Инструменты качества как эффективный способ повышения уровня качества продукции [Текст] / А. В. Козицына, Л. В. Макарова, Р. В. Тарасов // Современные научные исследования и инновации. — Апрель 2014. — № 4 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2014/04/33360 (дата обращения: 09.04.2014).

9. Козицына, А. В. Инструменты повышения уровня качества и конкурентоспособности продукции [Текст] / А. В. Козицына, Л. В. Макарова, Р. В. Тарасов //Вестник магистратуры. — 2014. — № 5(32). — С.76–80.