В условиях происходящих процессов глобализации и активизации взаимозависимости национальных экономик, вызванной ресурсной ограниченностью, на первый план выдвигаются региональные экономики, между которыми происходит конкурентная борьба за факторы социально-экономического развития региона. Регионы борются за привлечение инвестиций, за федеральную поддержку инициатив и вспомогательное финансирование, за возможность реализовать крупные проекты, способствующие развитию отрасли или региона, а также стремятся выделиться на фоне остальных эксклюзивными управленческими решениями и идеями. Опираясь на международный опыт, можно с уверенностью констатировать факт того, что имидж региона является одним из ключевых факторов его инвестиционной привлекательности и известности в деловых кругах [1]. Таким образом, актуальность данного исследования базируется на предположении о том, в настоящее время регионы, имеющие цель максимально реализовать потенциальные возможности своего края, обязаны прибегать к маркетингу территории и стремиться создать положительный региональный имидж.

В данном контексте особый интерес для исследователя представляет Калининградская область, отличающаяся выгодным территориальным расположением, высоким уровнем потенциальных возможностей региона, привлекательным инвестиционным климатом и многими другими факторами, позволяющими сделать акцент на данном эксклаве и рассматривать создание его позитивного имиджа, как дополнительную возможность к привлечению финансовых вложений в развитие Янтарного края и решения ряда имеющихся острых проблем.

Для изучения проблемы имиджа региона необходимо понимание самого определения «имиджа». Проводя анализ термина «имидж», можно сказать, что не существует унифицированного определения. В научной литературе можно встретить различные трактовки этого термина. В словаре бизнес терминов можно увидеть следующее определение «имидж — это образ товара, услуги или компании, как совокупность ассоциаций и впечатлений о них, который складывается в сознании потребителей и формирует их определенное отношение к этому товару, услуге или компании» [2]. Современная энциклопедия под «имиджем» предлагает понимать «целенаправленно формируемый образ (лица, явления, предмета), призванный оказать эмоционально-психологическое воздействие в целях популяризации, рекламы и т. п». [3]. На основе анализа определений можно предложить следующую трактовку имиджа региона — это устойчивая и отражающаяся в массовом/индивидуальном создании совокупность рациональных и эмоциональных представлений, убеждений людей об особенностях той или иной территории, сформированная посредствам информации о регионе, исходящей из различных источников, а также в соответствии с личными эмпирическими знаниями.

Рассматривая имидж региона, как экономическую категорию и один из способов повышения его статуса и престижа в глазах потенциальных инвесторов, интересно обратиться к составляющим его структурным элементам, которые можно представить в виде следующей схемы (рис.1.):

Рис. 1. Структура регионального имиджа [4]

Таким образом, структуру имиджа региона можно условно разделить на объективную и субъективную составляющие. В объективную включаются конкурентные преимущества и недостатки территории, которые формируются на основе отраслевой специализации субъекта, степени развития инфраструктурного обеспечения, уровня развития социальной сферы, имеющегося потенциала региона и других аспектов. В субъективную составляющую относят оценку территории нерезидентами на основе личного опыта хозяйствования и наблюдения. Данный элемент важен своим позитивным характером, так как оказывает существенное влияние на формирование имиджа региона, а также значим для потенциальных инвесторов и заинтересованных лиц. Сюда же включается деятельность региональных и муниципальных властей, в чьей власти создать у общественности ассоциацию данного региона с определёнными лицами, объектами, действиями. Последним, наиболее весомым элементом при формировании имиджа региона является образ территории, освящаемой в СМИ.

Несмотря на различные мнения ученых по данной тематике, где одни рассматривают Калининградский эксклав как некую «черную дыру», а другие как территорию с более высокими темпами развития, анализ динамики различных статистических показателей в совокупности с их графическим представлением поможет определить достоверность той или иной существующей точки зрения на ситуацию.

Одним из общих показателей, характеризующих динамику развития экономики в странах и отдельных регионах, на сегодняшний день считается валовый внутренний продукт (ВВП)/валовый региональный продукт (ВРП). «ВРП представляет собой валовую добавленную стоимость товаров и услуг, созданную резидентами региона и определяется как разница между выпуском и промежуточным потреблением» [5]. По экономическому содержанию ВРП остаточно близок к ВВП, но между ними есть существенная разница, когда речь идёт об уровне региона: приравнивать сумму валовых региональных продуктов по Российской Федерации к ВВП не совсем корректно, так как первый показатель не включает «добавочную стоимость по нерыночным коллективным услугам», которые оказываются обществу государственными учреждениями. Объём ВРП по Калининградской области в действующих ценах за 2008–2013 года представлен на рисунке 2.

Рис. 2. Объём ВРП в действующих ценах Калининградской области за 2008–2013гг. (млрд. руб.)

Исходя из графических данных, можно сделать вывод о положительной динамике ВРП за исследуемый период. Объясняется это развивающимся направлением обрабатывающих производств, созданием в Калининградской области спортивного и туристического кластеров, позитивными результатами от реализации крупных инвестиционных проектов, а также ростом объёмов строительства. Заниженные значения показателя в 2008 и 2009 году вызваны влиянием мирового экономического кризиса на экономику эксклава. Наряду с этим, можно отметить ожидаемый (прогнозируемый) спад ВРП в 2016–2018 годах в связи отменой ряда положений переходного периода Особой экономической зоны, что приведёт к временному затормаживанию развития экономики по причине прекращения функционирования ряда организаций, задействованных в обрабатывающей промышленности, торговли и транспорте.

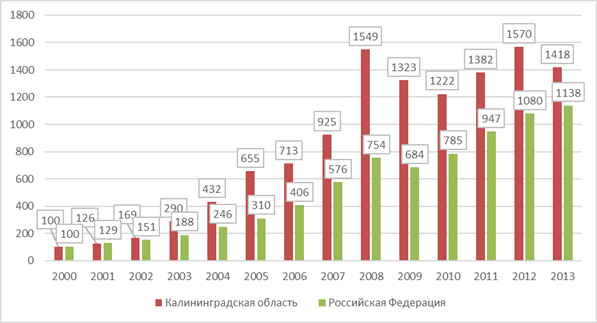

Если обратиться к динамике инвестиций в основной капитал, то по базисному темпу роста (в сравнении с 2000 годом) Калининградская область значительно опережала тот же показатель по России (Рис. 3).

Рис. 3. Динамика инвестиций в основной капитал в Калининградской области в 2000–2013 гг. (в % к 2000 году)

Наибольший рост в регионе был отмечен в 2008 году, когда инвестиции в основной капитал составили 1549 % от уровня 2000 года (в целом по РФ 754 %). По мнению регионального министра экономики, данный факт обусловлен ростом доверия инвесторов к руководству области — в течении года был предпринят определённый перечь мер, стимулирующих приток инвестиций в регион (действие региональной целевой программы, привлечение федерального финансирования, попытки снизить административные барьеры). Далее, в связи с неблагоприятной кризисной конъюнктурой, происходит инвестиционный спад до 2010 года, после чего темпы роста инвестиционных вложений в основной капитал начинают медленно расти, по большей части, за счёт развития обрабатывающих производств (удельный вес составил 22 % по итогам 2011 и 2012 года) и реализации крупных инфраструктурных проектов. Инвестиционный спад в 2013 году обосновывается завершением инвестиционного этапа крупных проектов в 2012 году, а также снижением финансирования строительства Балтийской АЭС со стороны «Росэнергоатома».

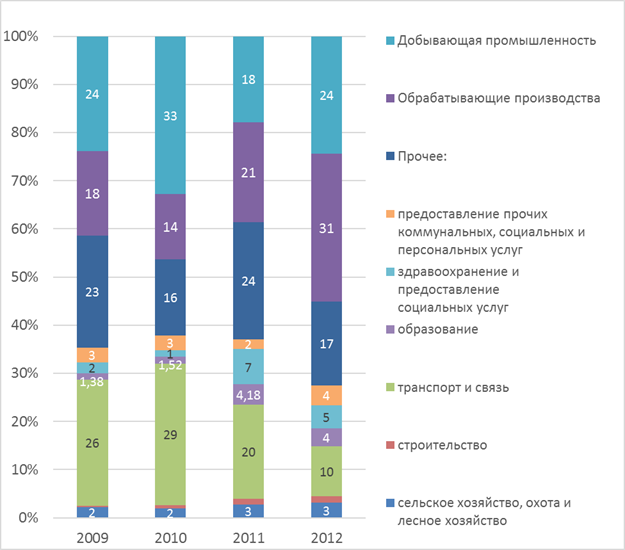

Структура инвестиций в основной капитал по отраслям экономики в динамике представлена на рисунке 4.

Рис. 4. Структура инвестиций в основной капитал по отраслям экономики Калининградской области в 2009–2012гг. (в % к итогу)

На основе графически представленной информации, можно сделать вывод о том, что наибольший удельный вес от общего объёма вложений в основной капитал в Калининградской области приходится на добывающую промышленность, обрабатывающие производства, транспорт и связь. За исследуемый период доля инвестиций в добывающую промышленность осталась на уровне 24 %, доля вложений в обрабатывающие производства возросла практически в 2 раза (с 18 % до 31 %) — в среднесрочной перспективе можно предположить умеренный рост промышленного сектора в связи с низким уровнем технического перевооружения предприятий, низкой конкурентоспособностью отечественной продукции на внешнем и внутреннем рынках.

Рост финансирования обрабатывающего сектора промышленности Калининградской области запланирован концепций социально-экономического развития области до 2015 года, что предполагает рост региональной экономики в основном за счёт выпущенной продукции в рамках обрабатывающей промышленности эксклава. На ряду с этим, инвестиционные вложения в транспорт и связь значительно снизились (с 26 % до 10 %) за счёт оттока капитала в более перспективные отрасли и в связи со снижением потока импортируемых (в частности — пищевых) товаров. Однако, транспорт и связь является одной из ключевых отраслей инвестирования по мнению региональных властей, что вступает в противоречие с наблюдаемым нисходящим трендом финансовых потоков.

Можно предположить, что финансирование данной отрасли в ближайшее время будет значительно увеличено в связи с развитием инфраструктурного сектора региона в рамках подготовки к вводу в эксплуатацию ряда индустриальных парков (например, строительство индустриального парка «Черняховск» в 2014–2018 году), готовых инвестиционных площадок и формированием туристического кластера эксклава.

Следует отметить, что если в других секторах наращивание основных фондов происходит в основном за счёт инвестиций собственников компаний и организаций, то в сфере транспорта главным источником финансирования являются федеральные и региональные бюджетные средства. Инфраструктурный сектор нельзя отнести к быстроокупаемым проектам, но он является фундаментальной основой для стимулирования развития экономики региона, и от того, насколько региональные власти будут готовы на «длинные инвестиции», будет зависеть динамика эволюционирования эксклава, для которого, в связи с оторванностью от «Большой России», дорожно-транспортный вопрос является ключевым.

Наряду с активными финансовыми вливаниями в промышленный сектор, следует обратить внимание на незначительный рост инвестиций по направлениям образования и здравоохранения. Можно отметить, что приоритетом финансирования региональный властей данные расходные статьи никогда не пользовались — всё внимание уходило на поддержку инвестиционных проектов в более быстро окупаемых отраслях хозяйства. Данный вывод подтверждают данные рейтинга российских регионов по динамике вложений в человеческий капитал — Калининградская область заняла 11 место, доля расходов по выше названным направлениям финансирования в суммарных расходах бюджетов всех уровней оказалась ниже среднероссийского значения в 2011 году (36 % против 39,9 % соответственно). Фактически, это не стыкуется с потребностью области в квалифицированных кадрах и общей ориентацией на высокий показатель Индекса развития человеческого потенциала (ИРЧП), рост расходов на научно-исследовательские и опытно-конструкторские работы (НИОКР) развитыми странами.

Кроме того, в соответствии со статистическими данными, наметился небольшой рост инвестирования в сельское хозяйство, что можно связать с ориентиром региональных властей вывести эксклав на третье место по темпам роста производства в рамках данного направления. Действительно, ввиду оторванности всей территории янтарного края от России, развитие агропромышленного комплекса приобретает особую актуальность на фоне обострившихся отношений с западом. Кроме того, это дополнительная площадка для внедрения инноваций, без которых не возможен сколь значимый «интенсивный» рост показателей [6]. А с учётом имеющихся земельных площадей, а также ориентацией на импортозамещение (долгое время мясное сырьё было импортируемым товаром), сельское хозяйство следует выделить в приоритетную отрасль хозяйства, подлежащую незамедлительному развитию.

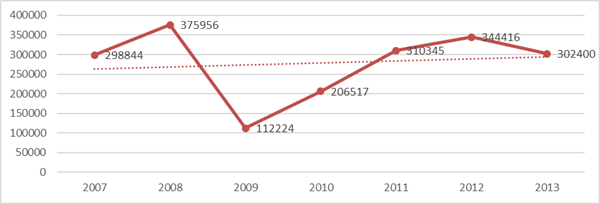

В связи с отдалённостью Калининградской области от всей территории России, особое значение приобретает иностранное инвестирование. В соответствии со статистическими данными, объём инвестиций, поступивших в область от иностранных инвесторов достиг наименьшего значения в кризисном 2009 году, после чего, в течении следующих четырёх лет наблюдался рост иностранных финансовых поступлений (Рис.5), что связано с возрастающей динамикой зарегистрированных резидентов ОЭЗ и открытием ряда производств в отраслях промышленности. Кроме того, на показатели роста иностранных инвестиций оказывают влияние взаиморасчёты российских компаний со своими «офшорными» структурами, целью создания которых является минимизация налогового бремени и скрытие действительных собственников бизнеса. Данный вывод подтверждается статистикой: по данным Росстата в 2011 году в числе прямых иностранных инвестиций можно выделить 33 % поступлений с офшорной зоны Кипра, 27,7 % из Польши, 10,8 % из офшорной зоны Швейцарии, 7,3 % из офшорной зоны Нидерландов, 16,6 % из Литвы. Таким образом, в числе иностранных инвестиций наблюдается значительная часть «русских денег».

Рис. 5. Динамика объёма инвестиций, поступивших от иностранных инвесторов в Калининградскую область за 2007–2013 гг.

Говоря об иностранных инвестициях, важное значение имеют производства, в которые инвестируют наши зарубежные партнёры. Если рассмотреть объём иностранных инвестиций (ИИ) в Калининградскую область по видам экономической деятельности, то не сложно определись привлекательность обрабатывающих производств для зарубежных инвесторов (53 % по состоянию на 2012 год). Далее идёт оптовая и розничная торговля, ремонт автотранспортных средств, бытовых изделий и предметов личного пользования (15 %), операции с недвижимым имуществом, аренда и предоставление услуг (13 %). Наименьшей популярностью в 2012 году, с точки зрения иностранных партнёров, пользовались: отрасль сельского хозяйства, рыболовство, строительство, гостиничный бизнес, а также транспорт и связь.

Можно сделать вывод о том, что сложившееся распределение иностранных вложений по отраслям хозяйства не отвечает потребностям региона в отношении проведения необходимой модернизации и развитии инновационной составляющей: эксклав нуждается в возрождении агропромышленного комплекса, обновлении транспортного сектора, актуализации рыбопромышленного сектора экономики. Такой интерес, по мнению автора, в обрабатывающую отрасль промышленности (а в особенности — в пищевую отрасль) вызван в первую очередь тем что, данную сферу отличает быстрая оборачиваемость капитала и окупаемость затрат с последующим гарантированным доходом. Данная тенденция не является по сути «положительной», в связи с тем, что не создаёт в регионе предпосылок для развития высокотехнологичных производств с инновационным потенциалом, пользующихся спросом на внешнем рынке, не способствует развитию интенсивной конкурентоспособной экономики в эксклаве.

В соответствии с информацией, представленной в инвестиционном паспорте Калининградской области, больше всего инвестиций поступило из Нидерландов (49 %) — одного из ключевых торговых партнёров «Янтарной области» по состоянию на 2013 год. На втором месте находятся литовские инвесторы (9 %), сравнительно одинаковое финансирование наблюдается с Кипра, Германии и Люксембурга. Обращая внимание на инвестирующие в Калининградскую область страны, следует помнить об офшорных зонах, располагающихся на их территории, и выводе резидентами ОЭЗ капиталов за рубеж — с этой точки зрения, достигнутые показатели уже не являются респектабельными.

По итогам анализа инвестиционных показателей Калининградской области за последние годы, можно сделать следующий ряд важных выводов, характеризующих инвестиционное положение эксклава:

Во-первых, если смотреть на ситуацию в целом — Калининградский регион является достаточно привлекательным как для, внутренних, так и для внешних инвесторов, на что оказывает влияние ряд факторов: уникальность геополитического положения, активно развивающаяся необходимая инфраструктура, преференциальная составляющая ОЭЗ и другие [7]. Данный вывод подтверждается результатами проведённого дистанционного рейтинга инвестиционной привлекательности регионов России — по состоянию на 2014 год, область, в числе других девяти регионов, входит в группу IC3 (высокая инвестиционная привлекательность) [8]. Наряду с этим имеется ряд проблем, тормозящих развитие инвестиционного сектора региона: нестабильность правового режима и сильная зависимость при принятии решений регионального правительства от федерального центра, коррупционная составляющая, несовершенство нормативной базы, «Проблема 2016» и другие.

Во-вторых, на фоне общей инвестиционной привлекательности региона имеется нисходящий тренд инвестиционных потоков (в том числе, иностранной доли вложений) с эксклав, вызванный, главных образом, окончанием срока переходного периода для резидентов ОЭЗ, в связи с чем, часть предприятий уходит с территории, часть пересматривает свои стратегии развития исходя из факта отмены ряда таможенных преференций.

В-третьих, в структуре инвестиционных вложений имеется значительный перекос в промышленный сектор, представленный по большей части обрабатывающими производствами (а именно — производство пищевых продуктов, включая напитки, и табака), наряду с недостаточным финансированием такой приоритетной отрасли экономики, как сельское хозяйство, и низкими вложениями в образование и здравоохранение, транспорт и связь. Соответственно, инвестиции направляются в быстро оборачиваемый капитал с наименьшими рисками и гарантированной доходностью, что противоречит стратегическим ориентирам развития региона [9].

В-четвёртых, Калининградская область, как регион, находящийся в близи зарубежных государств и обладающий льготным режимом налогообложения, получает достаточно активное иностранное финансирование. Однако, по результатам анализа было выявлено, что достаточно большая доля в иностранных инвестициях отводится «офшорным деньгам». Данное утверждение требует дальнейшего исследования с последующим принятием пакета мер по решению вопроса «вывода капитала» за границу.

В-пятых, исходя из сделанных ранее выводов следует, что с точки зрения иностранных инвесторов наиболее привлекательным являются сектора торговли, обрабатывающих производств и операций с недвижимостью, что также не способствует инновационному интенсивному развитию экономики региона.

Отдельно следует сказать о выводах, касающихся электроэнергетического комплекса. «Энергетическая проблема» на сегодняшний день стоит наиболее остро и существенным образом влияет на ухудшение инвестиционного климата к целом по региону. Инвестиционные вложения в данную отрасль нулевые в связи с чем энергосистема находится в состоянии деградации, что негативным образом сказывается на привлечении инвесторов в регион, так как для осуществления практически любой деятельности (а промышленной — особенно) требуется постоянно энергоснабжение. Помимо сетевого износа, имеется проблема энергобезопасности Калининградской области в целом, особо обострившаяся в связи с планируемым выходом из энергокольца Литвы, Латвии и Эстонии.

Таким образом, следуя перечню приоритетных направлений, рассмотренных в Инвестиционной стратегии Калининградской области на период до 2020 года, утверждённой Постановлением Правительства Калининградской области в 2013 году [10], в который включена нацеленность на создание привлекательного инвестиционного имиджа Калининградской области, можно предложить ряд следующих рекомендаций по формированию позитивного имиджа Янтарного края.

1. Необходимо актуализировать и использовать сильные стороны эксклава, рассматривать Калининградскую область как плацдарм для создания крупных производственных объектов, транспортно-логистическое звено в цепочке между Российской Федерацией и западными странами. Например, на сегодняшний день на территории Калининградской области успешно развивается и уже частично функционирует уникальный частный инновационный кластер — «Технополис GS», состоящий из промышленной, жилой, образовательной зоны, научно-исследовательского центра и бизнес-инкубатора [11]. Данный проект призван поспособствовать комплексному развитию экономики, усовершенствованию социально-бытовой инфраструктуры, развитию не только Калининградской области, но и всех регионов РФ, созданию условий для развития инновационной деятельности. Таким образом, необходимо активно освящать позитивные аспекты реализации тех или иных крупных инвестиционных проектов в СМИ, проводить встречи и бизнес-диалоги с участием представителей власти, бизнес-сообществ и средств массовой информации, для создания привлекательного для инвесторов образа эксклава.

2. В Калининградской области имеется достаточно сильная и проработанная законодательная база, регулирующая инвестиционную деятельность на региональном и федеральном уровне, которую необходимо периодически совершенствовать и адаптировать под стремительно меняющиеся условия окружающей среды (например, Инвестиционная стратегия Калининградской области на период до 2020 года). Кроме того, необходимо создание гибкой системы стимулов государственной поддержки предпринимательской и инвестиционной деятельности, которая бы выгодно отличала Калининградскую область на фоне других регионов, создавая тем самым более благоприятный инвестиционный климат. Для этого следует рассмотреть лучшие практики развития инвестиционной сферы в российских регионах и поддержки малого и среднего бизнеса, адаптируя материал под особенности территории, во избежание повторения ситуации с бездумным использованием опыта Калужской области. Сильная и стабильная законодательная база обязательно получит свои отголоски в научных кругах и приведёт к формированию в общественном сознании региона с благоприятным правовым режимом, что является немаловажным фактором при выборе инвестором территории для реализации тех или иных проектов.

3. Нужно задействовать возможности внешней среды, для преодоления внутренних проблемных зон и ликвидации слабых сторон. Например, привлечение дополнительных федеральных ресурсов для развития транспортной и социальной инфраструктуры (например, для подготовки к предстоящему чемпионату мира по футболу FIFA 2018 года) [12]. Что, в последствии может быть использовано на пользу туристическому сектору экономики, в рамках которого, практически в каждом аналитическом документе, отмечаются проблемы в области развития инфраструктуры. В рамках данного пункта под внешней средой могут пониматься и иностранные инвестиции, но, как показал анализ, значительная доля в них принадлежит российским компаниям, выводящим средства в офшорные зоны, поэтому надеяться на крупные зарубежные капитальные вложения, особенно с учётом обмена санкциями между Западными странами и Россией, не приходится.

4. Необходимо дальнейшее развитие существующих производственных площадок эксклава, разработка и развитие более слаженных механизмов взаимодействия органов исполнительной власти Калининградской области и инвесторов, совместное (региональное и частное) долевое финансирование инженерной, транспортной инфраструктуры, с целью снижения затрат инвестора. Не вызывает сомнения тот факт, что инвестора привлекает готовая необходимая для осуществления деятельности инфраструктура, и он не готов вкладываться в её создание. Если регион сумеет преуспеть в этом вопросе, в совокупности с льготами, предусмотренными ОЭЗ, данный механизм поможет области преодолеть кризисные условия и войти в число лидеров по инвестиционной привлекательности, что не может положительным образом не сказаться на его имидже.

5. В связи с выявленной проблемой энергетической безопасности, что не может не оказывать негативного влияния на имидж области (данный факт подтверждается отчётами компании «Янтарьэнерго», которая не в состоянии предоставить требуемые энергоресурсы компаниям-резидентам по причине сильной изношенности сетей, их нехватки и другим причинам), необходимо заняться развитием альтернативных источников энергии. Например, на побережье области расположена уникальная, самая мощная в России ВЭУ (ветряная электростанция). Можно предположить, что было бы актуальным для Калининградской области заняться возрождением ветроэнергетики в России, через создание собственных заводов и лабораторий по разработке и производству станций (на данный момент эксплуатируются старые датские установки, требующие ремонта) с последующим экспортом на остальную территорию Российской Федерации. Актуальность и своевременность исследования этого вопроса подтверждают статистические данные по странам в контексте использования ветроустановок, проанализировав которые, не сложно увидеть тенденцию перехода развитых стран на альтернативные источники энергии, в частности — энергию ветра. Данное направление могло бы предоставить возможность региону развиваться в сторону инноваций и позиционировать себя как область, возродившая одну из утерянных подотраслей российской экономики, что в недалёкой перспективе себя оправдает, так как ресурсный потенциал даже такой огромной страны, как наша — исчерпаем.

Подводя итоги, нужно сказать, что Калининградская область обладает огромным потенциалом в развитии и возможностью стать «западным локомотивом» для всей Российской Федерации, формировании качественной инвестиционной базы, как основы функционирования эффективной инновационной экономики, но и имеет ряд проблем, требующих своего скорейшего урегулирования, что особо актуально на фоне кризисных явлений.

Литература:

1. Bezpalov V. V., Image of the regions as a basis for economic development of the national economy, Science, Technology and Higher Education Materials of the V International Research and Practice Conference. Publishing office Accent Graphics communications, Strategic Studies Institute. Екатеринбург, 2014. С. 91–98.

2. Словарь бизнес-терминов. Режим доступа: http://dic.academic.ru/dic.nsf/business/5165

3. Современная энциклопедия. Режим доступа: http://dic.academic.ru/dic.nsf/enc1p/19426

4. Составлено по материалам:Чёрная И. П., к.э.н., зам. директора Института международных отношений Владивостокского государственного университета экономики и сервиса «Маркетинг имиджа как стратегическое направление территориального маркетинга». Режим доступа: http://dis.ru/library/archive/138/2002/16042/

5. Территориальный орган Федеральной службы государственной статистики по Калининградской области. Методологические пояснения. Режим доступа: http://kaliningrad.gks.ru/wps/wcm/connect/rosstat_ts/kaliningrad/resources/89d45a00415e37f0953ef7367ccd0f13/ %D0 %92 %D0 %A0 %D0 %9F+ %D0 %9C %D0 %B5 %D1 %82 %D0 %BE %D0 %B4 %D0 %BE %D0 %BB %D0 %BE %D0 %B3 %D0 %B8 %D1 %8F+1.pdf

6. В. В. Жариков, В. В. Безпалов. ««Бизнес-инкубирование», как процесс воспроизводства для общества инновационных ценностей». Научно-теоретический и практический журнал Оралды гылымжаршысы № 30 (109)-2014, с.49–61

7. О. В. Коробова, В. В. Жариков, В. В. Безпалов. «Управление Особыми экономическими зонами в РФ: проблемы и перспективы». Журнал: «Аудит и финансовый анализ», № 5–2014, с.279–284

8. Национальное рейтинговое агентство. Дистанционный рейтинг инвестиционной привлекательности регионов России 2014. Режим доступа: http://www.ra-national.ru/?page=regions-raiting-investment)

9. Безпалов В. В. Методология оценки рисков при реструктуризации региональной системы управления\ The 6thInternationalConferenceScienceandEducation. Германия, Мюнхен с.87–96 -2014г.

10. Инвестиционная стратегия Калининградской области на период до 2020 года. Режим доступа: http://economy.gov39.ru/upload/dokumenty/investstrategy.pdf

11. О проекте «Технополис GS» Режимдоступа: http://technopolis.gs/about/info/

12. Правительство Калининградской области. О подготовке к чемпионату мира по футболу в 2018г. Режим доступа: https://gov39.ru/maypr/chm2018.php