Ключевые слова: инвестиции, инвестиционный проект, инвестиционный процесс, управление, процесс принятия решений, цели инвестирования, проблемы инвестирования, иски инвестирования, финансирование инвестиционных проектов, оценка эффективности.

Под инвестиционным проектом понимается планирование инвестиционных вложений по объему, срокам их окупаемости, а также обоснование их целесообразности, и получение экономического и коммерческого эффекта.

Официальная трактовка определения инвестиционного проекта представлена в Федеральном законе «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений», где сказано: «Инвестиционный проект — обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством Российской Федерации, а так же описание практических действий по осуществлению инвестиций (бизнес-план)» [1, с. 2].

Инвестиционный проект является моделью финансовых операций, которые относятся к временному распределению поступлений и затрат денежных средств, то есть реальным денежным потокам.

Для того чтобы инвестиционный проект мог быть финансово реализован, необходимо постоянно проводить экономические расчеты и внимательно отслеживать, чтобы на каждом этапе проведения инвестиционного проекта сальдо и накопленное сальдо суммарного денежного потока (сумма потоков от операционной, финансовой и инвестиционной деятельности) всегда было положительным.

К основным задачам финансирования инвестиционного проекта относятся: определение источников финансирования, а также создание структуры инвестиций, что даст финансово реализовать инвестиционный проект и сможет удовлетворить всех участников данного проекта; правильное распределение инвестиций во времени. Это даст шанс снизить объем финансовых вложений, более эффективное использование преимущества при более позднем вложении средств в выбранный проект.

Предприятие «N» — крупнейшая стивидорная компания на Дальнем Востоке России, со специализацией по перевалке каменного угля с использованием конвейерного оборудования. Среди особенностей порта круглогодичная навигация и природные глубины, которые позволяют принимать суда дедвейтом до 150 тысяч тонн.

Предприятие «N» начинает свою биографию с 12 июня 1985 года — с момента погрузки первого теплохода. Именно с этого времени он становится визитной карточкой Дальнего Востока, а со временем и России.

Уровень автоматизации перегрузочных процессов достигает здесь порядка 90 %, что в свою очередь позволяет обеспечивать качественную и быструю погрузку. Оснащенное современным оборудованием, обеспечивающим высокую производительность, предприятие по праву считается самым высокомеханизированным предприятием в России.

Расположение перегрузочного оборудования не дает возможности 100 процентного использования имеющегося оборудования часть его находящаяся у причальной стенки простаивает из-за того, что не может быть использована из- за размеров фронта выгрузки и размещения складов хранения груза.

В связи с этим необходимо произвести частично техническое перевооружение.

Имеются свободные территории, используемые ранее для проезда к предприятию «В». В настоящее время предприятие «В» имеет свой проезд с территории на главную дорогу. Освободившаяся площадь дорожного полотна и прилегающих территорий полностью не задействована.

Предлагается построить третью железнодорожную ветку по линии прохождения дорожного покрытия для повышения пропускной способности по сыпучим грузам. Данное нововведение может увеличить количество выгружаемых вагонов в смену до 70. Фронт линии выгрузки может быть сформирован по обе стороны от железнодорожной линии.

Таким образом, строительство в зоне С трехсотдвадцатиметровой железнодорожной ветки увеличивает грузопоток предприятия на 3500 тыс. т. груза с учетом возможного графика поставки грузов.

Строительство железнодорожной ветки должно сопровождаться изменением и в технологическом процессе обработки грузов. С учетом того, что груз из зоны С должен поставляться на судно, необходимо установить дополнительное погрузочное оборудование. Использование портальных кранов в данном случае является нецелесообразным, так как будет необходим двойной перегруз. Размеры складских территорий и вылет стрелы портального крана не позволят сделать погрузку без двойного перегруза.

Наиболее целесообразным в данном случае является применение специализированных транспортерных конвейерных лент с магнитными улавливателями для очистки угля от металла. Конвейерные ленты современных конструкций позволяют доставлять уголь до места погрузки в трюма судов с высокой производительностью, с минимальными затратами

Цена конвейерного транспортера составит 1732720 евро (10300 тыс. руб.) Приобретение предполагается у фирмы-производителя «Continental» (Германия).

Доставка морским путем из порта Гамбург.

Транспортные расходы составляют 39685 евро (2182 тыс. руб.).

Монтаж оборудования составляет 10 % от стоимости оборудования и равен 173272 евро (103 тыс. руб.).

Срок доставки, монтаж оборудования и ввод в эксплуатацию составит пять месяцев.

Энергетические мощности комплекса позволяют установку такого оборудования в количестве двух единиц.

Предполагается установка камер слежения и леерного ограждения за работой конвейерного транспортера в целях избежание потерь груза при движении по транспортеру.

Всем этим работам должно предшествовать строительство третьей железнодорожной ветки длиной 320 м.

Строительство предполагает проведение проектно-изыскательских работ, заключение договора с проектной организацией, составление проектно-сметной документацией. Предварительная оценка стоимости строительства железнодорожной ветки составляет 21668 тыс. руб. При строительстве будут использоваться бетонные шпалы, специальный вид отсыпки.

Параллельно с железной дорогой будут проведены реставрационные работы по оборудованию складских мест для сыпучих грузов, водоотведению и размещения проездных путей для прочей техники.

В состав работ войдет разметка территории под склады, проезды и прочее.

По комплексной оценке стоимость всех видов работ составит: 34881 тыс. руб.

Источником финансирования проекта являются собственные средства предприятия.

Расчет срока окупаемости инвестиционного проекта проведем с помощью таблицы 1.

Как видно из таблицы, вложенные средства будут возмещены в течение четвертого года эксплуатации объекта, и следовательно, срок окупаемости наступит между 2 и 3-м годом.

Более точно рассчитаем по ранее приведенной формуле:

Х = |t2| / (|t2| + t3) = 5798 / (5798+5508) = 0,51 года

Таким образом, срок окупаемости проекта на основе дисконтирования денежного потока составит:

DPP = 2+0,51 = 2,51 года

Таблица 1

Дисконтированные денежные потоки по проекту В тысячах рублей

|

Год |

Величина инвестиций |

Чистый доход |

Ряд поступлений и платежей |

То же с нарастающим итогом |

|

2015 (0) |

-34881 |

-34881 |

-34881 |

|

|

2016 (1) |

15742 |

15742 |

-19139 |

|

|

2017 (2) |

13341 |

13341 |

-5798 |

|

|

2018 (3) |

11306 |

11306 |

5508 |

|

|

|

5508 |

Как видно из таблицы, вложенные средства будут возмещены в течение четвертого года эксплуатации объекта, и следовательно, срок окупаемости наступит между 2 и 3-м годом.

Более точно рассчитаем по ранее приведенной формуле:

Х = |t2| / (|t2| + t3) = 5798 / (5798+5508) = 0,51 года

Таким образом, срок окупаемости проекта на основе дисконтирования денежного потока составит:

DPP = 2+0,51 = 2,51 года

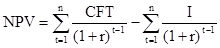

Рассчитаем чистую текущую стоимость (NPV) проекта. Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Так как приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r, устанавливаемого самостоятельно исходя из ежегодного процента возврата, который предпочтителен или может быть получен на инвестируемый капитал.

Предполагается, что инвестиция (IC) будет генерировать в течение n лет, годовые доходы в размере Р1, Р2,...,Рn. Общая накопленная величина дисконтированных доходов (PV) и чистый приведенный эффект (NPV) соответственно рассчитывается по формулам:

(1)

(1)

(2)

(2)

где Р — годовые доходы,

CFT- стоимость денежных потоков,

r- дисконтная ставка,

t- расчетный период,

I- объем инвестируемых средств.

Показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Проведем расчет NPV в таблице 2.

Таблица 2

Расчет NPVинвестиционного проекта В тысячах рублей

|

Год |

Величина инвестиций |

Чистый доход |

Ряд поступлений и платежей |

к-т дисконтирования, 18 % |

NPV |

|

2015 (0) |

-34881 |

-34881 |

1 |

-34881 |

|

|

2016 (1) |

18576 |

18576 |

0,847458 |

15742 |

|

|

2017 (2) |

18576 |

18576 |

0,718184 |

13341 |

|

|

2018 (3) |

18576 |

18576 |

0,608631 |

11306 |

|

|

NPV |

5508 |

В нашем случае, NPV равен 5508 тыс. руб., то есть больше нуля. Это означает, что оценка проекта по данному методу может быть приемлема.

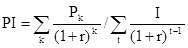

Проведем расчет индекса рентабельности инвестиций. Этот метод является, по сути, продолжением предыдущего. Индекс рентабельности (PI) рассчитывается по формуле:

(3)

(3)

Расчет проведем с помощью таблицы 3.

Таблица 3

Оценка индекса рентабельности В тысячах рублей

|

Год |

Величина инвестиций |

Чистый доход |

Ряд поступлений и платежей по текущей деятельности |

к-т дисконтирования, 18 % |

PI |

|

2015 (0) |

|||||

|

2016 (1) |

18576 |

18576 |

0,847458 |

15742 |

|

|

2017(2) |

18576 |

18576 |

0,718184 |

13341 |

|

|

2018(3) |

18576 |

18576 |

0,608631 |

11306 |

|

|

PI |

40389 |

PI = 40389/34881 = 1,16>1

Итак, на один рубль инвестиций будет получено 0,16 руб. дисконтированных поступлений.

Внутренняя норма доходности, или маржинальная эффективность капитала (IRR), позволяет оценить эффективность капиталовложений путем сравнения внутренней (предельной) нормы доходности инвестиций с эффективной ставкой процента. Внутренняя норма доходности соответствует такой ставке процента, при которой достигается нулевое значение чистого дисконтированного дохода.

Экономический смысл этого коэффициента заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с проектом. Если проект финансируется полностью за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

В связи с тем, что метод последовательных итераций для определения IRR не применим, так как проект финансируется за счет собственных средств предприятия значение (IRR) расчитывать не целесообразно.

Итак, предлагаемый инвестиционный проект по техническому перевооружению предприятия «N» считается эффективным, так как на один рубль инвестиций будет получено 0,16 руб. дисконтированных поступлений, срок окупаемости проекта составит 2,51 года. Инвестиционный проект является жизнеспособным и имеет достаточно хорошие показатели для его реализации.

Литература:

1. Федеральный Закон от 25 февраля 1999г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» Принят Государственной Думой 15 июля 1998 год. Одобрен Советом Федерации 17 июля 1998 года. Система ГАРАНТ: http://base.garant.ru/

2. Аакер Д. Стратегическое рыночное управление [текст] / Д. Аакер.-СПб: Питер, 2008–544с.

3. Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов. / Г. Бирман, С. Шмидт.–М.: Юнити, 2007 — с. 368

4. Блохина В. Г. Инвестиционный анализ [текст] / В. Г. Блохина. — М.: Феникс, 2008–320 с.

5. Бочаров В. В. Инвестиции. Учебник для вузов [текст] / В. В. Бочаров.- СПб.: Питер, 2009- 412 с.