Необходимость внутреннего контроля в кредитной организации обусловлена в первую очередь той ролью и функциями, которые она исполняет в экономике. Как известно, основная функция банков — это аккумулирование свободных денежных ресурсов физических лиц и организаций и обеспечение их направления в реальный сектор экономики. Соответственно без устойчивых кредитных организаций не будет устойчивой банковской системы и устойчивой экономики в целом. Для этого и необходим эффективный внутренний контроль в целом и внутренний контроль в целях противодействия легализации преступных доходов и финансирования терроризма (ПОД/ФТ) в частности.

Следует отметить, что универсальную модель системы эффективного внутреннего контроля в целях ПОД/ФТ невозможно построить без учета целого ряда факторов, которые непосредственно оказывают на нее влияние. К ним можно отнести организационную структуру кредитной организации, характер и масштабы ее деятельности и т. п. Соответственно система внутреннего контроля должна соответствовать следующим критериям:

- во-первых, данной системой должны быть охвачены все виды деятельности кредитной организации, причем новациям должно уделяться особое внимание;

- во-вторых, система должна носить превентивный характер, то есть выявлять риски правонарушений до момента их реализации;

- в-третьих, необходима интеграция внутреннего контроля в общую систему управления рисками;

- в-четвертых, должны быть регламентированы права и обязанности участников системы;

- в-пятых, выстроенная система должна соответствовать законодательным требованиям и не нарушать их.

Основная цель системы внутреннего контроля в кредитных организациях — контроль за выполнением мероприятий, направленных на ПОД/ФТ — достигается посредством не только организации контрольных мероприятий за соблюдением требований, указанных в нормативно-правовых актах в данной сфере, но и контроля за уровнем рисков и управления конфликтом интересов. Так, например, можно выделить ситуации, когда конфликта интересов не возникает — это идеальный для кредитной организации вариант; второй вариант –когда однозначно можно сказать, что конфликт есть и он неразрешим — в этом случае банк должен отказаться от проведения такой сделки; также есть набор ситуаций, когда потенциальный конфликт есть и он управляемый, но управлять им можно только при соблюдении двух обязательных требований: со стороны сотрудников должно быть серьезное отношение к тем мерам, которые предпринимает комплаенс-функция (т. е. если комплаенс-менеджер говорит сотрудникам, что им нельзя общаться, чтобы не допустить разглашения определенной информации, где может возникнуть конфликт интересов, то они действительно должны следовать данному указанию, чтобы у банка не возникло проблем при проведении данной сделки), со стороны руководства необходима полная поддержка комплаенс-функции.

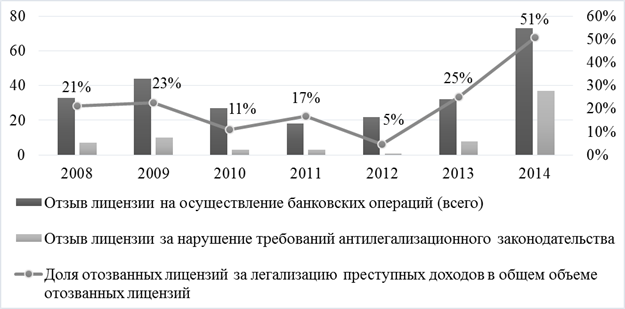

Необходимо отметить, что создание эффективной системы внутреннего контроля продолжает оставаться актуальной темой, поскольку исходя из динамики отзыва лицензий у банков (рис. 1), последние два года характеризуются значительным увеличением доли отозванных лицензий по причине несоблюдения антилегализационного законодательства. Поэтому внутренние методики кредитных организаций должны обязательно включать мероприятия, связанные с выполнением требований по ПОД/ФТ.

Рис. 1. Динамика отзыва лицензий у банков 2008–2014

Источник: составлено автором на основе на основе годовых отчетов Банка России и портала banki.ru(www.banki.ru/banks/memory/)

В этой связи отдельное внимание следует уделить анализу следования кредитными организациями принципу «Знай своего клиента» (ЗСК), который был определен в рекомендациях Базельского комитета по банковскому надзору (БКБН) [1]. Стоит отметить, что данный принцип является основной составляющей процедуры идентификации клиента. Соответственно, исходя из принципа ЗСК, кредитным организациям необходимо предпринимать следующие меры, к которым относятся:

- разработка и внедрение комплексных процедур проверки предоставляемых клиентами сведений;

- определение реального конечного бенефициара, чтобы избежать открытия счета на фиктивное лицо;

- определение профильной профессиональной деятельности клиента и источников его дохода;

- выяснение цели, с которой открывается клиенту счет, и планируемых по данному счету операций.

Все это необходимо для определения группы риска ОД/ФТ по каждому клиенту. Обычно банки производят классификацию по трем группам риска: низкий уровень; средний и высокий. Соответственно, если клиент попадает в категорию высокого уровня риска, банк должен уделять ему повышенное внимание в целях минимизации риска самому стать участником схемы ОД/ФТ. Перечень операций с повышенным уровнем риска приведен в Положении Банка России от 19 августа 2004 г. № 262-П «Об идентификации кредитными организациями клиентов и выгодоприобретателей в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Если в кредитной организации к политике ЗСК подходят формально, то в итоге банк может столкнуться с серьезными последствиями. Так, например, если банком при заключении договора с клиентом его деятельность не была до конца изучена в рамках предоставленных документов, и впоследствии выяснилось, что клиент занимается незаконной деятельностью (что было определено правоохранительными органами), то этот факт окажет влияние на деятельность банка, поскольку часть операций осуществлялась через счета, открытые в нем. Соответственно для банка реализовался репутационный риск, поскольку у клиентов и контрагентов банка сложилось о нем негативное мнение; стратегический и риск ликвидности в связи с оттоком клиентов; а также регуляторный риск, обусловленный мерами, принимаемыми регулятором в подобных случаях (штрафы, ограничения на проведение определенных операций, отзыв лицензии). Поэтому банку необходимо решать задачи в области ПОД/ФТ и заботиться о своей репутации ничуть не меньше, чем думать о прибыли.

В связи с вышеизложенным стоит отметить, что в выстраивании системы внутреннего контроля должно быть заинтересованно руководство банка, а эффективно функционировать данная система будет в том случае, если данное направление будет независимо от других подразделений банка и будет обеспечено необходимыми ресурсами.

При построении системы управления риском ОД/ФТ необходимо учитывать, что данная система должна содержать помимо узкоспециализированной информации, относящейся непосредственно к данной сфере, еще и оценку всех происходящих в банке процессов, включая бизнес-процессы [3, с. 72–73]. В качестве основных элементов данной системы можно выделить стратегию управления риском ОД/ФТ и механизмы выявления и оценки риска ОД/ФТ.

Стратегию управления риском ОД/ФТ разрабатывает непосредственно подразделение внутреннего контроля. Если рассматривать стратегию в качестве документа, который содержит определенный набор правил и соответственно вариантов решений, которые должны приниматься на основе данных правил, то можно выделить три вида стратегий управления риском ОД/ФТ [4]:

- первая стратегия подразумевает принятие на себя высокого уровня риска с целью извлечения большей прибыли;

В данном случае кредитная организация принимает решение о проведении высокорисковой в сфере ОД/ФТ операции с целью улучшения бизнес-показателей, при этом отдавая себе отчет в том, что есть большая вероятность того, что операция совершается в целях легализации преступного дохода или финансирования терроризма.

- вторая стратегия — стратегия умеренного принятия риска ОД/ФТ — подразумевает оптимальное соотношение доходности и риска осуществляемых операций;

В данном случае кредитная организация предпочтет отказать клиенту в совершении операции на очень крупную сумму, если есть вероятность ОД/ФТ, в целях недопущения вовлечения банка в наиболее распространенные схемы ОД/ФТ.

- третья стратегия — консервативная — подразумевает минимизацию совершения высокорисковых операций.

В данном случае кредитная организация активно пользуется предоставленным Федеральным законом от 28.06.2013 № 134-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия незаконным финансовым операциям» правом в отказе от сотрудничества с клиентами, операции которых относятся к высокорисковым. Однако есть возможность вытолкнуть клиента в нерегулируемое поле, в связи с чем потерять возможность отследить дальнейшее движение денежных средств, а гораздо важнее знать, куда направляются подозрительные деньги, поэтому в случае, когда кредитная организация идет на проведение подобной операции, предпринимаются различные меры по минимизации возможных негативных последствий реализации риска ОД/ФТ.

Следует отметить, что для того чтобы придерживаться какой-либо стратегии управления риском ОД/ФТ необходимо определить, какой максимальный уровень риска может принять на себя кредитная организация.

В соответствии с принятой стратегией должны быть разработаны политика в целях ПОД/ФТ и правила внутреннего контроля в данной сфере, которые должны быть доведены до сотрудников, которые соответственно должны четко понимать и реализовывать на практике положения, указанные в данных документах.

Таким образом, подводя итог, можно сделать следующие выводы. Актуальность темы выстраивания эффективной системы внутреннего контроля обусловлена тем, что тенденция последних лет заключается в ужесточении надзора за кредитными организациями, что проявляется в том числе и за счет увеличения количества отозванных лицензий, причем значительно возросла доля отзыва лицензий из-за несоблюдения требований антиотмывочного законодательства, что напрямую связано с неэффективной работой систем внутреннего контроля. Особое внимание должно быть уделено политике ЗСК, поскольку при формальном к ней отношении может реализоваться целая группа рисков: репутационный, стратегический, регуляторный риски и риск ликвидности. Соответственно должны быть разработаны механизмы по выявлению и оценке риска в сфере ОД/ФТ и стратегия в данной сфере в соответствии с риск-аппетитом кредитной организации, ее организационной структуры, характера и масштабов ее деятельности.

Литература:

1. Письмо Банка России от 02.11.2007 № 173-Т «О рекомендациях Базельского комитета по банковскому надзору» // КонсультантПлюс [Электронный ресурс] — Режим доступа. — URL: http://www.consultant.ru/document/cons_doc_LAW_72313/

2. Положение Банка России от 2 марта 2012 г. № 375-П «О требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» // КонсультантПлюс [Электронный ресурс] — Режим доступа. — URL: http://www.garant.ru/products/ipo/prime/doc/70062622/

3. Ревенков П. В., Дудка А. Б., Воронин А. Н., М. В. Каратаев «Финансовый мониторинг: управление рисками отмывания денег в банках». — М.: КНОРУС: ЦИПСиР, 2012. — 280 с.

4. Основы методологии управления риском вовлечения российского банка в процессы легализации преступных доходов и финансирования терроризма [Электронный ресурс] — Режим доступа. — URL: http://ur-consul.ru/Finansovyjj-monitoring-upravlenie-riskami-otmyvaniya-deneg-v-bankakh.t4028.html