1. Введение

Ключевым результирующим показателем экономики той или иной страны считается валовой внутренний продукт (ВВП), который чаще всего определяется как суммарная стоимость конечных товаров и услуг, произведенных на территории страны за определенный период времени. Вопросы моделирования ВВП достаточно широко исследованы в научной литературе [3,4,5,7]. В дополнение к ним, в данном исследовании построена многофакторная регрессионная модель с тремя предикторами: безработица, инвестиции, цены на нефть. Высокий уровень безработицы — это последствие экономического спада и признак социального неблагополучия: бедности, социальной напряженности, роста криминальной активности. Более того, в силу специфики структуры экономики и экспортного потенциала важнейшим экзогенным фактором экономической динамики для России являются мировые цены на нефть: повышение мировых цен на нефть положительно влияет на динамику российской экономики как за счет роста спроса на результаты ее текущего функционирования, так и за счет повышения инвестиционной активности, напротив, снижение мировых цен на нефть практически неизбежно влечет за собой падение реального ВВП и объема инвестиций. Еще одну из важнейших наиболее изменчивых экономических категорий, определяющих развитие экономики, представляют собой инвестиции. Благодаря им осуществляется накопление общественного капитала, внедрение достижений науки и техники, вследствие чего создаётся база для расширения производственных возможностей страны и экономического роста. Поэтому, с нашей точки зрения, заслуживает внимания попытка сформулировать и проверить гипотезу о характере влияния уровня безработицы, инвестиций и динамики мировых цен на нефть на динамику, основного макроэкономического показателя экономики — валового внутреннего продукта.

2. Материалы и методы

В исследовании была использована выборка из 40 наблюдений за период с 2004 по 2013 г. поквартально [9]: Y- ВВП, млрд. руб., X1 — уровень безработицы в Российской Федерации, в процентах от экономически активного населения, Х2 — цены на нефть марки Brent на мировых товарных рынках, долл. за баррель, X3 — прямые иностранные инвестиции в Российскую Федерацию, млн. долл. Методом наименьших квадратов оценены параметры модели линейной регрессии. Моделирование выполнено с помощью программного продукта Gretl 1.9.90.

3. Результаты и обсуждение

Установление зависимости экономического роста от различных групп факторов является важной диагностической задачей. Оптимальным инструментом для анализа, оценки и прогнозирования экономического роста, в том числе для определения ключевых факторов, непосредственно влияющих на экономический рост, являются регрессионные модели [8]. Регрессионный анализ — метод моделирования измеряемых данных и исследования их свойств. Исходные данные состоят из сочетания значений зависимой переменной (переменной отклика) и независимых переменных (объясняющих переменных). Параметры модели настраиваются таким образом, что модель наилучшим образом приближает данные. Критерием качества приближения обычно является стандартная ошибка модели. Предполагается, что зависимая переменная есть сумма значений некоторой модели и случайной величины. Регрессионный анализ используется для прогноза, анализа временных рядов, тестирования гипотез и выявления скрытых взаимосвязей в данных [1,3]. В исследовании построено две линейные модели множественной регрессии (табл. 1).

Таблица 1

Регрессионные модели ВВП Российской Федерации

|

№ |

Вид модели |

|

Se (станд. ошибка модели) |

|

1 |

|

0,8200 |

446,01 |

|

2 |

|

0,8198 |

440,07 |

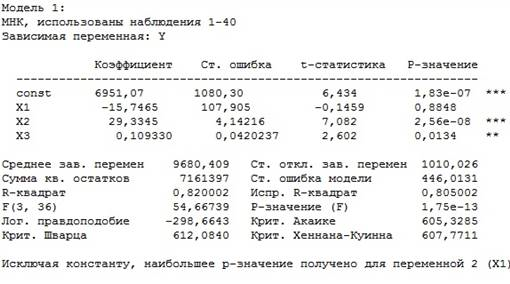

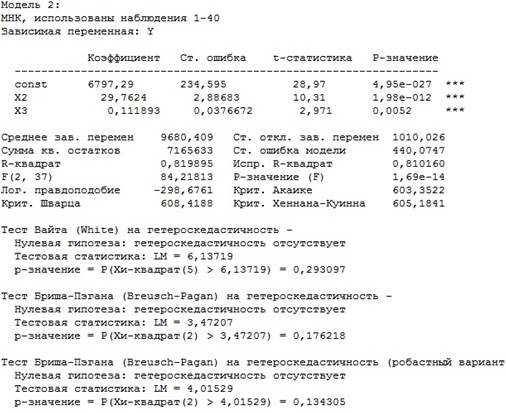

В модели (1) (рис.1) фактор  оказался статистически незначимым, поэтому уровень безработицы необходимо исключить из дальнейшего анализа из-за его слабой статистической взаимосвязи с ВВП. Модель (2) (рис.2) объясняет почти 82 % колебаний ВВП вокруг своего среднего значения. C увеличением стоимости баррели нефти марки Brent (Х2) на один доллар, ВВП увеличивается на 29,76 млрд. руб., а с увеличением прямых иностранных инвестиций на 1 млн. долл. (

оказался статистически незначимым, поэтому уровень безработицы необходимо исключить из дальнейшего анализа из-за его слабой статистической взаимосвязи с ВВП. Модель (2) (рис.2) объясняет почти 82 % колебаний ВВП вокруг своего среднего значения. C увеличением стоимости баррели нефти марки Brent (Х2) на один доллар, ВВП увеличивается на 29,76 млрд. руб., а с увеличением прямых иностранных инвестиций на 1 млн. долл. ( ), ВВП увеличивается на 0,11 млрд. руб. Модель (2) была проверена на гетероскедастичность остатков с помощью тестов Вайта и Бройша — Пагана. Гетероскедастичность не была обнаружена (0,05<p). Наличие гетероскедастичности случайных ошибок приводит к неэффективности оценок, полученных с помощью метода наименьших квадратов. Кроме того, в этом случае оказывается смещённой и несостоятельной классическая оценка ковариационной матрицы МНК-оценок параметров. Следовательно, статистические выводы о качестве полученных оценок могут быть неадекватными. В связи с этим тестирование моделей на гетероскедастичность является одной из необходимых процедур при построении регрессионных моделей.

), ВВП увеличивается на 0,11 млрд. руб. Модель (2) была проверена на гетероскедастичность остатков с помощью тестов Вайта и Бройша — Пагана. Гетероскедастичность не была обнаружена (0,05<p). Наличие гетероскедастичности случайных ошибок приводит к неэффективности оценок, полученных с помощью метода наименьших квадратов. Кроме того, в этом случае оказывается смещённой и несостоятельной классическая оценка ковариационной матрицы МНК-оценок параметров. Следовательно, статистические выводы о качестве полученных оценок могут быть неадекватными. В связи с этим тестирование моделей на гетероскедастичность является одной из необходимых процедур при построении регрессионных моделей.

Рис. 1. Результаты оценивания модели 1

Рис. 2. Результаты оценивания модели 2

Учитывая, что коэффициент регрессии невозможно использовать для непосредственной оценки влияния факторов на зависимую переменную из-за различия единиц измерения, используем коэффициент эластичности (Э), который рассчитывается по формуле:

;

;

Коэффициент эластичности показывает, на сколько процентов изменяется зависимая переменная при изменении фактора на один процент. Таким образом при увеличении цены барреля нефти марки Brent на 1 %, ВВП увеличится на 0,2446 % ( ), а при увеличении прямых иностранных инвестиций на 1 %, ВВП увеличится на 0,0013 %.

), а при увеличении прямых иностранных инвестиций на 1 %, ВВП увеличится на 0,0013 %.

Также для оценки модели рассчитаем среднюю относительную ошибку аппроксимации по следующей формуле:

Качество построенной модели оценивается как хорошее, так как не превышает 8–10 %

4. Выводы

В результате исследования выявлена слабая взаимосвязь безработицы и ВВП. Можно предположить, что такая ситуация сложилась из-за значительных масштабов скрытой безработицы: испытывающие финансовые затруднения предприятия предпочитают сдерживать рост заработной платы и сокращать вакансии, но не работников, переводить работников на неполный рабочий день и отправлять в вынужденные отпуска. В исследовании было выяснено, что ВВП является неэластичным (коэффициент эластичности меньше единицы) показателем по отношению к ценам на нефть. Высокие цены на нефть непосредственно расширяют инвестиционные возможности бюджета и системообразующих российских компаний, работающих в нефтегазовом секторе. Если ожидания цены на нефть в будущем во многом формируются на основе текущего уровня цен, то при росте цен на нефть корректируются в сторону повышения оценки перспектив прибыли от проектов, не только реализуемых в энергосырьевом секторе и ориентированных на внешний спрос, но и ориентированных на удовлетворение внутреннего спроса в связи с ожидаемым ростом покупательной способности населения и смягчением финансовых ограничений для бизнеса и государственного сектора. Существование тесной причинно-следственной связи между инвестициями и экономическим ростом общепризнанно. С одной стороны, инвестиции — главный «мотор» экономического роста: чем больше страна накопляет, тем выше темпы роста её экономики, поэтому государству следует поощрять сбережения и ограничивать потребление. С другой стороны — высокий спрос ведёт к росту производства, что заставляет инвестировать товаропроизводителей, а, значит, государству следует способствовать увеличению спроса, в том числе потребительского.

Литература:

1. Глухов В. В., Медников М. Д., Коробко С. Б. Математические методы и модели для менеджмента. СПб.: Лань, 2000. 480 с.

2. Государственное регулирование экономики: учебное пособие / С. Г. Капканщиков. — 3-е изд.,перераб. и доп. — М.: КНОРУС, 2010.

3. Зарова Е. В, Хасаев Г. Р. Эконометрическое моделирование и прогнозирование развития региона в краткосрочном периоде. М.: Экономика, 2004.

4. Кадочникова Е. И. Теоретические подходы к моделированию экономического роста // Вестник экономической интеграции. — 2012.№ 4. с.20–26.

5. Кадочникова Е. И. Методологические проблемы построения моделей экономического роста в регионе // Вестник экономики, права и социологии. 2012. № 1. с.52–56.

6. Макроэкономика: учебник для бакалавров // А. В. Аносова, И. А. Ким, С. Ф. Серегина; под ред. С. Ф. Серегиной. — М.: Издательство Юрайт, 2011.

7. Цыбатов В. А. Моделирование экономического роста. Самара: Издательство Самарского государственного экономического университета, 2006.

8. Филимоненко И. В. Моделирование зависимости роста ВВП от изменения структуры занятости в экономике РФ. // Вестник НГУ. Серия: Социально-экономические науки. 2011. Том 11, выпуск 1.

9. Единая межведомственная информационно — статистическая система http://www.fedstat.ru/indicators/start.do