В настоящее время профессиональная психология не располагает достаточным количеством исследований деятельности бухгалтера, не описаны психологические условия труда, мало изучены профессионально важные качества, особенности познавательных психологических процессов и индивидуально-личностные характеристики бухгалтеров. Недостаточная разработанность и запросы практики, нуждающейся в понимании психологических особенностей личности профессионального бухгалтера, определили актуальность данного исследования.

Слово бухгалтер пришло к нам из немецкого языка еще во времена Петра 1 и обозначает книговедение. Очевидно в силу этого и по причинам переоценки значения учета и контроля вообще во все времена существования административной системы управления к профессии бухгалтера отношение государства и общества было довольно прохладное.

В связи с переходом экономики на рыночные отношения резко поменялось отношение к этой профессии, от умения бухгалтера работать, знания налогового и бухгалтерского законодательства сегодня, как никогда прежде, зависит судьба предприятия.

Если раньше рабочее место бухгалтера было оснащено конторскими счетами и микрокалькуляторами, а его труд был чисто ручным и малопроизводительным, то сегодня трудно представить себе бухгалтерию без высокопроизводительных компьютеров, ксероксов и другой оргтехники, облегчающей и облагораживающей труд бухгалтера. Бухгалтер практически полностью утратил счетоводческие функции, главная задача современного бухгалтера состоит в анализе хозяйственных ситуаций [1].

Без бухгалтерии не обходится ни одно предприятие, фирма, компания, будь то детский садик или машиностроительный завод-гигант. Эта специальность входит в число самых востребованных. За сообразительного, въедливого и опытного бухгалтера руководитель любой фирмы готов отдать, что называется, «полцарства». Бухгалтера работают на предприятиях, в организациях и учреждениях различных форм собственности, выполняя работу по различным видам бухгалтерского учета: учет основных средств, материальных ценностей, затрат на производство; расчеты с поставщиками и заказчиками, начисление заработной платы, налогов; принимает и контролирует первичную документацию по соответствующим видам учета и подготавливает ее к счетной обработке и др.

Таким образом, бухгалтер - профессия, которая требуется всегда. Пока существует государство, а с ним налоговая система и финансовая отчетность, останется спрос на профессию бухгалтера. В течение последних 5 - 7 лет спрос на бухгалтерских работников достаточно устойчив. Меняется его характер, объем, требования к специалистам, но спрос остается, что закономерно.

Цель данного исследования: изучить психологические особенности личности бухгалтера и построить модель личности профессионального бухгалтера.

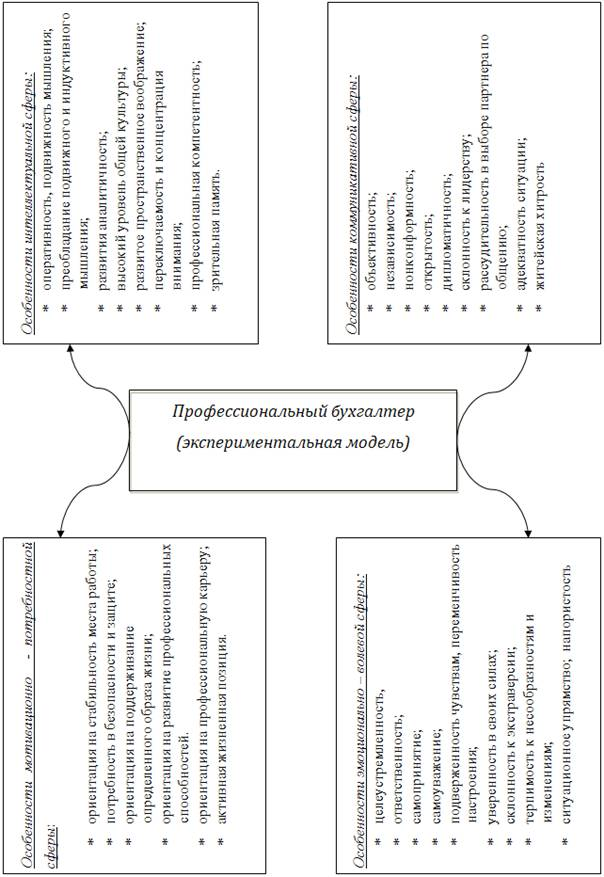

Мы предположили, что модель личности профессионального бухгалтера представляет собой сложную иерархизированную структуру, включающую следующие компоненты: интеллектуальная сфера, эмоционально-волевая сфера, мотивационно-потребностная и коммуникативная сфера, обеспечивающие успешность выполнения деятельности.

В исследовании приняли участие 60 бухгалтеров в возрасте от 30 до 53 лет (стаж работы до 30 лет), имеющих аттестат профессионального бухгалтера, а также была набрана контрольная группа – профессионалов других профессий (кассиры – 30 человек, экономисты – 30 человек), имеющие стаж работы не менее 10 лет и аналогичный экспериментальной группе респондентов возраст.

К.К.Платонов отмечает, что создание модели личности специалиста является итогом изучения многих личностей, а ее содержание не может быть оторвано от целей деятельности того коллектива, членом которого является специалист. В психологической литературе выделяют три этапа и соответственно вида проектирования модели личности специалиста [7]:

1) проектирование нормативной модели личности специалиста (результат теоретического анализа специальной литературы, нормативных документов, наблюдений, бесед со специалистами);

2) разработка экспективной модели личности специалиста (обобщение мнения экспертов, знающих данную профессию);

3) создание эмпирической модели специалиста (обобщение результатов психологической диагностики репрезентативной группы лиц, работающих по изучаемой профессии) [7,8].

Анализ должностной инструкции бухгалтеров, ФЗ №129 «об официальном бухгалтерском учете», кодекса этики профессиональных бухгалтеров – членов ИПБ России от 26.09.2007 г и других источников, позволил выделить основные профессионально важные качества бухгалтера важные в его профессиональной деятельности [1,3,9].

Профессионально важные качества бухгалтера, выявленные в результате анализа нормативных документов

Таблица 1

|

Профессионально важные качества |

Личностные качества |

|

Глубокое знание налогового и бухгалтерского законодательства |

Самоактуализация, организованность, дисциплинированность |

|

Стремление и умение максимально экономить расходы компании |

Исполнительность, аккуратность, порядочность, честность |

|

Умение отстаивать свое мнение и точку зрения перед налоговиками и другими чиновниками |

Сила воли, выдержка, гибкость |

|

Способность прогнозировать и объяснять налоговые последствия руководителю |

Критическое, логическое, аналитическое, интуитивное мышление |

|

Умение четко организовывать работу бухгалтерии |

Организаторские способности, ответственность |

Экспертный анализ качеств личности, важных в профессиональной деятельности бухгалтера, проводился с использованием шкалы личностных характеристик специалиста [6]. Экспертами выступали сами бухгалтера профессионалы. Ими были выделены профессионально важные качества и личностные характеристики бухгалтеров, характеризующие отношение специалиста к работе, общий стиль его деятельности, отношение к своим коллегам и к себе.

Профессионально важные качества бухгалтера, выделенные экспертами

Таблица 2

|

Отношение к работе |

Общий стиль деятельности |

Отношение к коллегам |

Отношение к себе |

|

* трудолюбие; * увлеченность работой; * творческий подход к делу; * профессиональный патриотизм; * оптимистичность; * профессиональное достоинство; * профессиональная идентификация. |

* социально-профессиональная ответственность; * конвенциальность; * деловитость; * исполнительская дисциплина; * целеустремленность; * организованность; * наблюдательность; * активность; * настойчивость; * смелость, решительность; * автономность; * профессиональная этичность. |

* общительность; * корпоративность; * демократичность; * объективность в восприятии других; * организаторские способности; * адаптивность; * требовательность. |

* самокритичность; * требовательность к себе; * уверенность в себе; * самоуважение; * стремление к саморазвитию. |

Анализ полученных результатов показывает идентичность требований предъявляемых к бухгалтерам и их мнений о том, какими качествами должен обладать профессиональный бухгалтер.

Для диагностики личностных особенностей профессиональных бухгалтеров использовались методики: 16-факторный опросник Кеттелла; «Якоря карьеры» Э. Штеина, «Смысло – жизненные ориентации» Д.Крамбо, «САТ» Э. Шостром, «Интеллектуальный тест» Амтхауэра.

Для изучения социально – обусловленных побуждений к деятельности профессиональных бухгалтеров, мы использовали опросник «Якоря карьеры» Э. Штейна.

Сравнительный анализ, проводимый с использованием статистического критерия Стьюдента, показал, что для профессиональных бухгалтеров, в отличие от представителей профессий респондентов контрольной группы, весомыми карьерными ориентациями являются: стабильность места работы (p<0.01); интеграция стилей жизни (p<0.05); профессиональная компетентность (p<0.05).

Бухгалтера испытывают потребность в безопасности, защите и возможности прогнозирования. Они отождествляют свою работу со своей карьерой. Таким образом, потребность в безопасности и стабильности ограничивает для них выбор вариантов карьеры. Авантюрные или краткосрочные проекты и только становящиеся на ноги компании, их не привлекают. Профессиональные бухгалтера очень ценят социальные гарантии, которые может предложить работодатель, и, как правило, их выбор места работы связан именно с длительным контрактом и стабильным положением компании на рынке.

Бухгалтер стремиться поддерживать определенный образа жизни. Развитие карьеры их привлекает только в том случае, если она не нарушает привычный им стиль жизни и окружения. Для них важно, чтобы все было уравновешено – карьера, семья, личные интересы и т.п.

В отличие от респондентов контрольной группы, бухгалтера ориентированы на развитие своих способностей и навыков в областях, непосредственно связанных с их специальностью, им свойственно постоянное совершенствование собственного опыта и знаний.

К мене значимым карьерным ориентациям бухгалтера относятся менеджмент и предпринимательство.

Изучение смысло - жизненных ориентаций профессиональных бухгалтеров позволило придти к выводу, что профессиональные бухгалтера живут более осмысленной жизнью, чем представители других профессий респондентов контрольной группы (p<0.001). Составляющими для них смысл жизни являются: цели в жизни (p<0.05); результативность жизни (p<0.05); локус контроля – Я (p<0.05); локус контроля – жизни (p<0.05)

Выделенные смысло - жизненные ориентации свидетельствуют о целеустремленности профессиональных бухгалтеров, наличии у них целей в будущем, которые придают жизни осмысленность, направленность и временную перспективу. Уровень результативности жизни позволяет отметить удовлетворенность прожитой частью жизни.

Характеризуя себя профессиональные бухгалтера демонстрируют позицию хозяев жизни. В целом, они являются достаточно сильными личностями, обладающими необходимой свободой выбора, чтобы построить свою жизнь в соответствии со своими целями и представлениями о ее смысле; контролировать и нести ответственность за события собственной жизни и, чувствовать себя способными управлять своей жизнью. Они свободно принимают решения и воплощают их в жизнь.

Статистический анализ полученных результатов исследования самоактуализации бухгалтеров позволил выделить следующие значимые различия в уровне самоактуализации между двумя изучаемыми группами.

Профессиональные бухгалтера, в отличие от специалистов других профессий (p<0.001), относительно независимы в своих поступках, стремятся руководствоваться в жизни собственными целями, убеждениями, установками и принципами. Им свойственна гибкость поведения в реализации своих ценностей, способность быстро и адекватно реагировать на изменяющуюся ситуацию (p<0.05).

Характеризуя личность профессиональных бухгалтеров можно отметить высокую степень самопринятия (p<0.01) и уровень самоуважения (p<0.01).

Для наиболее полного представления об особенностях самоактиуализации профессиональных бухгалтеров был проведен факторный анализ показателей самоактуализации, результатом которого стала структура самоактуализации личности профессионального бухгалтера.

Ведущими факторами (вклад общей дисперсии 63,6%) являются:

Фактор 1. «Самоприятие» (27,7%), который включаетследующие составляющие: самопринятие (0,879), принятие агрессии (0,776), поддержка (0,748), гибкость поведения (0,741), креативность (0,603), самоуважение (0,579), познавательные потребности (0,548). Таким образом, самоприятие профессиональных бухгалтеров, осуществляется через понимание себя, своих особенностей (раздражения, агрессивности, достоинств и недостатков), а также посредством приобретения знаний об окружающем мире.

Фактор 2. «Чувства» (19,3%). В него вошли: сензитивность (0,882), ориентация во времени (-0,626), спонтанность (0,520), контактность (0,518). Содержание данного фактора говорит о том, что профессиональный бухгалтер отдает себе отчет в своих потребностях и чувствах, рефлексирует их, а также не боится вести себя естественно, демонстрировать свои эмоции окружающим.

Фактор 3. «Ценности» (16,6%) представлен: ценностными ориентациями (0,871), представлениями о природе (0,836), синергией (0,790). Данный фактор свидетельствует о наличии у профессиональных бухгалтеров стремления профессионального самосовершенствования, а также об умении объективно воспринимать окружающий мир и людей.

Изучение интеллектуальной сферы профессиональных бухгалтеров, позволило выделить следующие значимые различия по сравнению со специалистами других профессий контрольной группы:

ü низкий результат выполнения задания на логический отбор (p<0.05) и заданий на классификации (p<0,01), свидетельствующие о сниженном уровне индуктивного мышления профессиональных бухгалтеров и способности выносить суждения;

ü высокий результат выполнения задания на счет (p<0,001) и ряды чисел (p<0.001), говорит о развитом практическом математическом и индуктивном мышлении бухгалтеров профессионалов;

ü высокий результат задания на выбор фигуры (p<0.01), говорит о развитом пространственном воображении и комбинаторных способностях профессионального бухгалтера;

ü высокий результат задания на память и внимание (p<0.01), свидетельствует о развитой способности профессиональных бухгалтеров достичь нужной концентрации внимания и сохранить в памяти усвоенное.

Таким образом, подводя итоги исследования интеллектуальной сферы профессиональных бухгалтеров, можно отметить хорошо развитый логический интеллект и комбинаторные способности; высокий уровень переключаемости внимания, его объем и концентрацию; хорошую память (чаще зрительную) и пространственное воображение.

Анализ профилей личности представителей разных видов профессий, относящихся к одному типу социономических профессий (профессий типа «человек - знаковая система») позволил выделить значимые отличия в личностных особенностях между двумя изучаемыми группами.

Профессиональным бухгалтерам свойственен средний уровень эмоциональной устойчивости (p<0,05), что является характерным признаком утомления, очевидна подверженность чувствам, переменчивость настроения, раздражительность.

Высокие показатели доминантности (p<0.05), характеризуют профессионального бухгалтера как самостоятельную, настойчивую личность, которой не чуждо упрямство и напористость.

Немного завышенный показатель по фактору смелости (p<0.01) говорит об активной жизненной позиции;. склонность в сторону реализма по фактору «I» свидетельствуют о рассудочности, практичности и логичности (p<0.05), им присуща гибкость в поведении и суждениях.

Уровень тревожности несколько завышен, но находится в пределах нормы, что говорит об обеспокоенности и проявлениях чувства вины респондентов экспериментальной группы (p<0.05).

Уровень радикализма значительно выше нормы, в отличие от респондентов контрольной группы (p<0.01). Профессиональные бухгалтера имеют собственную точку зрения по различным фундаментальным вопросам; они стараются вникнуть в сущность идей старых и новых; хорошо информированы, склонны к эксперименту в жизни, терпимы к несообразностям и к изменениям.

Завышенные баллы по шкале нонконформизма (p<0.01), свидетельствуют о наличие таких качеств у профессиональных бухгалтеров как: независимость, ориентация на собственное решение, самостоятельность, находчивость.

Следует отметить высокий уровень напряженности (p<0.01), что характеризует их как энергичных личностей, собранных, обладающих повышенной мотивацией, но в то же время, им присущи взвинченность, раздражительность и беспокойство.

Обобщением результатов эмпирического исследования явилась экспериментальную модель личности профессионального бухгалтера с раскрытием интеллектуальной, эмоционально – волевой, мотивационно – потребностной и коммуникативной сфер.

Выделенные психологические свойства личности бухгалтера и их системность можно проиллюстрировать на примере структуры бухгалтерских действий в двух ситуациях: начисление заработной платы и сверка расчетов с поставщиками.

Так, бухгалтера, выступающие в данном исследованиив качестве экспертов определили, что для начисления заработной платы специалист должен выполнить два вида алгоритмов бухгалтерских действий: действия обобщающие (сбор первичных документов о сотрудниках) и расчетные. Внутренней психологической стороной их деятельности являются разнообразные когнитивные, коммуникативные, организационные способности и навыки бухгалтера. С точки зрения экспертов, они обеспечиваются 15-ю видами психологических свойств всех групп, представленных в модели.

При сверки расчетов с поставщиками, по данным экспертов, выполняется три группы взаимосвязанных действий: выверка платежей по банковским операциям, сверка оприходованных товароматериальных ценностей с отделом производства, переговоры с поставщиками. В данном случае актуализируются 18 видов психологических свойств.

Таким образом, психологической стороной бухгалтерского труда, отражающей субъектные характеристики адаптированного к требованиям профессиональной деятельности специалиста, является интегрированная совокупность профессионально важных качеств, имеющих выраженную иерархическую структуру, включающую эмоциональные, коммуникативные, познавательные и (какие? Здесь все надо обязательно перечислить)др. свойства личности бухгалтера.

На основании проведенных исследований были сделаны следующие выводы:

- теоретическая модель личности бухгалтеров соответствует профилю личности реального специалиста – профессионального бухгалтера;

- профессионально значимые качества личности, выявленные теоретическим путем, присутствуют в структуре личности профессиональных бухгалтеров;

- модель личности профессионального бухгалтера представляет собой сложную иерархизированную структуру, включающую компоненты интеллектуальной сферы, эмоционально-волевой сферы, мотивационно-потребностной и коммуникативной сферы, обеспечивающие успешность выполнения профессиональной деятельности.

Литература:

1. Безруких, П. С. Организация бухгалтерского учёта на предприятии / П.С. Безруких. - М.: 2005. – с.263.

2. Климов, Е.А. Образ мира в разнотипных профессиях. Учебное пособие / Е.А. Климов. – М.: Изд-во МГУ, 1995. – 224 с.

- Кодекс этики членов института профессиональных бухгалтеров России. – М.: Ин-т бухгалтеров России: информ. Агенство «ИПБ-БИНФА», 2004.

- Крылов, А.А. Практикум по инженерной психологии и психологии труда / А.А. Крылов. – СПб.: Питер, 2001. – 560с.

- Маркова, А.К. Психология профессионализма. / А.К. Маркова. – М.: "Знание", 1996. – с.308.

- Морозов, А.В.Экспертная оценка при формировании кадрового резерва // Практикум по психологии менеджмента; отв.ред. Г.С. Никифоров. - Спб.: 2001. – с. 261-266.

- Платонов, К.К. Структура и развитие личности / А.Д. Глоточкина. - М.:"Наука", 1996. – с.256.

- Смирнова, Е.Э. Моделирование деятельности специалиста на основе комплексного исследования / Е.Э. Смирнова. – Л., 1984. – с. 176.

- Шеремет, А.Д. Подготовка профессиональных бухгалтеров и аудиторов в соответствии с международными стандартами //Бухгалтерский учет. Вып. 6. – М.: 2004.