В статье анализируется состояние российского рынка банковских вкладов физических лиц, определяются тенденции и перспективы его развития.

Ключевые слова:рынок банковских вкладов, коммерческие банки, Центральный Банк Российской Федерации, сбережения, вклады, процентная ставка.

Российский рынок банковских вкладов в последние годы активно развивается как количественном выражении, так и в качественном. Коммерческие банки активно расширяют набор депозитных продуктов, увеличивают число точек продаж розничных услуг, внедряют новые высокотехнологичные виды обслуживания клиентов. Для развития депозитных операций у коммерческих банков имеется хорошая база. Во-первых, высокими темпами растут доходы населения. Во-вторых, соответственно растут и сбережения населения. Сложившаяся ситуация позволяет говорить о наметившейся в последние годы тенденции перетока денежных средств населения в коммерческие банки и как следствие актуальности изучения данной темы.

Усиление сберегательной активности населения в 2013 году стало следствием ряда факторов, которые можно условно разделить на рыночные и нерыночные. К первым относятся ставки по вкладам, эффект капитализации высоких процентов, а также курсовая переоценка валютных вкладов. К нерыночным разовым факторам, возможно, следует отнести возврат части средств российских граждан из банков Кипра, а также требования по переводу счетов госслужащих в российские банки.

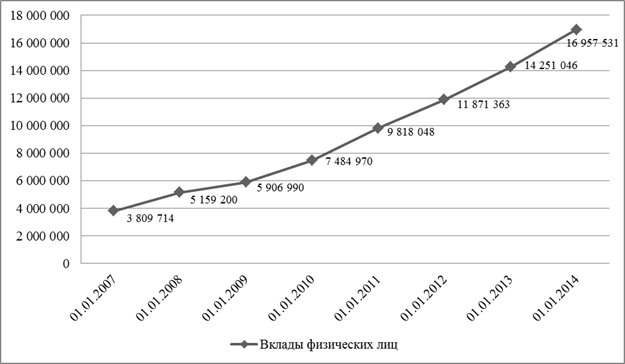

За последние 5 лет объем привлеченных коммерческими банками средств населения увеличился более чем в 2 раза и на 01.01.2014г. составил 16 957,5 млрд. руб. (рис. 1). В относительном выражении рост за прошедший год составил 19,1 %. По прогнозам Центрального Банка Российской Федерации данная тенденция по рынку вкладов сохранится и в 2014 году — прогнозируется увеличение на 2 880–3 220 млрд. руб. до 19 840–20 180 млрд. руб., что соответствует относительному росту вкладов на 17–19 %. При этом данный прогноз учитывает замедление темпов роста экономики и доходов населения, а также снижение процентных ставок по вкладам при одновременном влиянии капитализации высоких процентов прошлых периодов.

Рис. 1. Динамика вкладов физических лиц, привлеченных коммерческими банками за период с 01.01.2007г. по 01.01.2014г., млн. руб.

Однако данный прогноз делался на благоприятном внешнем фоне, при ухудшение которого тенденция может измениться. К примеру, по данным Центрального Банка Российской Федерации, на 1 марта 2014 года был зафиксирован отток средств населения со вкладов коммерческих банков на 2 %, до 16,91 трлн. рублей. Среди причин — падение курса рубля и угроза свободному движению капитала и платежей из-за санкций Запада по отношению к российским банкам. Последний раз отток средств физических лиц со вкладов более 1 % был зафиксирован осенью кризисного 2008 года. Если тенденция продолжится, то первоначальные прогнозы относительно роста российского рынка банковских вкладов могут скорректироваться.

Характерной тенденцией настоящего времени также является перераспределение вкладов населения внутри банковского сектора. Так, в декабре 2013 года в условиях общего прироста вкладов населения на 4,3 % происходил переток вкладов населения из мелких частных коммерческих банков в 30 крупнейших по объему вкладов физических лиц. Доля последних первые три квартала 2013 года плавно снижалась — с 77,1 до 76,4 %, а в 4 квартале выросла до 78,6 %. Аналогичным образом вела себя и доля рынка ОАО «Сбербанк России»: первые три квартала происходило сокращение — с 45,8 до 44,7 %, в 4 квартале наблюдался рост до 46,7 %.

Данная динамика связана, прежде всего, с изменением политики регулятора. Во второй половине 2013 года Центральный Банк Российской Федерации начал «чистку» рынка, при этом крупные отзывы лицензий пришлись в основном как раз на четвертый квартал 2013 года. Так, во второй половине ноября 2013 года лишился лицензии ОАО «Мастер-Банк», а в первой половине декабря 2013 года лицензии были отозваны сразу у трех банков (ОАО «Инвестбанк», ЗАО «Банк проектного финансирования» и ОАО «Смоленский»).

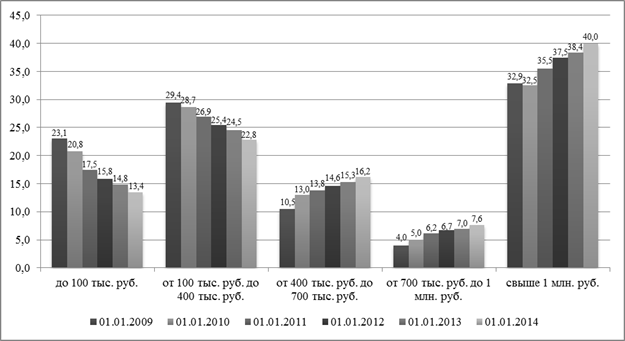

Влиянием такой тенденции явилось изменение структуры вкладов по размеру, в частности неравномерный рост разных групп вкладов. В первые три квартала 2013 года наиболее активно росли вклады от 700 тыс. до 1 млн. руб. и свыше 1 млн. руб. Однако в 4 квартале ситуация на российском рынке вкладов изменилась, и наиболее активно стали расти вклады в пределах страхового возмещения — до 700 тыс. руб., тогда как рост крупных вкладов практически прекратился. В результате, за 2013 год наиболее высокие темпы роста показали вклады от 400 тыс. до 700 тыс. руб. и от 700 тыс. до 1 млн руб. Доля вкладов размером от 400 тыс. до 700 тыс. руб. выросла с 15,3 до 16,2 %, от 700 тыс. до 1 млн руб. — с 7,0 до 7,6 % (рис. 2). Вклады свыше 1 млн руб. увеличились с 38,4 до 40,0 % общей суммы депозитов. Средний размер вклада по всей банковской системе без мелких и неактивных счетов по итогам 2013 года составил 155 тыс. руб.

Рис. 2. Динамика структуры вкладов физических лиц, привлеченных коммерческими банками, в зависимости от размера вклада, за период с 01.01.2009г. по 01.01.2014г., %

Таким образом, на фоне отзыва лицензий у российских банков в 2013–2014 гг., населением была продемонстрирована осторожность в отношении инвестирования своих средств, сохраняющаяся и в настоящее время. Сегодня предпочтение, прежде всего, отдается крупным российским банкам, не смотря порой на сравнительно невысоке ставки по вкладам, при этом сбережения разбиваются на несколько банков в пределах страхового возмещения в размере 700 тыс. руб. Данные выводы подтверждаются продолжающимся ростом доли вкладов с размером от 400 тыс. руб. до 700 тыс. руб. в структуре привлеченных вкладов за 1 квартал 2014 года. с 7,6 % до 8,0 %.

Немаловажной тенденцией развития российского рынка банковских вкладов также является снижение предлагаемых процентных ставок по вкладам. По итогам 2013 года 86 из 100 банков снизили ставки по вкладам, в 3 банках ставки повысились, в 11 остались без изменений.

Средний уровень ставок (взвешенных по объѐму вкладов) на 1 января 2014 г. по рублѐвым годовым вкладам в размере 700 тыс. руб. составил 7,2 %, сократившись по сравнению с аналогичным периодом на 1,3 п.п. При этом средние (невзвешенные) процентные ставки для вкладов в размере 700 тыс. руб. составили 8,8 %, сократившись по сравнению с аналогичным периодом на 0,9 п.п. (рис. 3).

Рис. 3. Динамика процентной ставки по вкладам физических лиц, привлеченных коммерческими банками за период с 01.01.2009г. по 01.01.2014г., %

Сокращение ставок по вкладам происходило в основном во 2 и в 3 кварталах. В свою очередь в 4 квартале среди банков наблюдалось разнонаправленное движение ставок — 39 банков снизили, а 23, наоборот, повысили, в результате средний уровень ставок в 4 квартале снизился незначительно — на 0,1 п.п.

Снижение ставок по вкладам физических лиц в 2013 году можно связать с несколькими факторами. Во-первых, нестабильная ситуация на банковском рынке привела к тому, что произошло перераспределение вкладов в пользу крупнейших российских банков, которые вынуждены были понизить процентные ставки по вкладам для того, чтобы не допустить значительного роста своих процентных расходов. В частности, существенное влияние на уровень процентных ставок по вкладам физических лиц в сторону их сокращения оказал ОАО «Сбербанк России».

Во-вторых, усилившаяся надзорная деятельность и меры Центрального Банка Российской Федерации, не позволяющие коммерческим банкам устанавливать ставки по вкладам выше среднерыночных.

В первом квартале 2014 год средний уровень ставки по вкладам физических имел разнонаправленную тенденцию. Результаты мониторинга процентных ставок по вкладам в 100 крупнейших розничных банках свидетельствуют о небольшом повышении доходности вкладов. По 1 первого квартала 2014 года 43 из 100 банков повысили, а 19 банков понизили ставки по вкладам. В 38 банках ставки остались неизменными. Средний уровень процентных ставок (взвешенных по объёму вкладов) по рублёвым годовым вкладам в размере 700 тыс. руб. за первый квартал текущего года вырос на 0,2 п.п. и составил 7,4 % годовых. В свою очередь средняя (невзвешенная) процентная ставка для годовых вкладов объёмом в 700 тыс. руб. также выросла на 0,2 п.п. и достигла 9,1 %.

Данные изменения отражают стремление части банков привлечь средства населения в условиях определенного дефицита ликвидности и небольшого снижения общего объёма вкладов.

Проведенный анализ состояния и тенденций российского рынка банковских вкладов позволяет сделать определенные выводы, а также охарактеризовать перспективы его развития на ближайшее время. В частности, на 2014 год прогнозируется умеренный рост сберегательной активности населения, подкреплённый продолжающимся ростом номинальных доходов населения и как следствие увеличение объема рынка банковских вкладов. При этом предпочтение население будет отдавать вкладам, размер которых не превышает размера страхового возмещения — 700 тыс. руб. Среди путей, благодаря которым коммерческие банки смогут увеличить размер собственных средств физических лиц, привлеченных во вклады — рост процентных ставок по ним. Однако в ближайшее время сохранится разнонаправленная тенденция движения уровня процентных ставок, со смещением в сторону снижения. Одной из причин такой политики банков будет являться, прежде всего, ужесточение надзорной деятельности Центрального Банка Российской Федерации за операциями коммерческих банков и проводимая им политика санации.

Литература:

1. Бабич С. Г. Статистическое изучение основных источников привлечения средств клиентов в банковскую систему России / С. Г. Бабич // Вестник Российского Университета дружбы народов. Серия: экономика. — 2013. — № 2. — С. 76–86.

2. Данные об объемах привлеченных кредитными организациями вкладов (депозитов) физических лиц // Центральный Банк Российской Федерации. — URL: http://www.cbr.ru/statistics/?PrtId=pdko_sub (дата обращения 22.05).

3. Лаврова В. С. Анализ рынка вкладов физических лиц в I квартале 2013 г. / В.С, Лаврова // Банковское дело. — 2013. — № 6. — С. 43–45.

4. Обзор рынка вкладов // Агентство по страхованию вкладов. — URL: http://www.asv.org.ru/documents_&_analytik/analytics/ (дата обращения 22.05).

5. Уровень жизни населения // Федеральная служба государственной статистики. — URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/population/level/ (дата обращения 22.05).