Одной из наиболее значимых проблем в сфере кредитных операций является проблема обеспечения возвратности средств, предоставленных в ссуду. В связи с этим коммерческие банки обязаны устанавливать жёсткие условия, чтобы уберечь себя от появления кредитных рисков. Банки на сегодняшний день используют следующие источники возвратности кредитов:

‒ Залог имущества;

‒ Гарантию другого банка или предприятия;

‒ Страхование кредитных рисков.

Для того, чтобы выбрать наиболее оптимальное решение, необходимо произвести оценку риска. Кредитный риск — это комплексный риск кредитующего банка, возникающий при неисполнении контрагентами взятых на себя обязательств, лежащих в основе ссуды, который может привести к финансовым потерям банка. Создание системы управления кредитным риском, освоение методов и инструментов воздействия на него — одна из главных особенностей нашего времени. Главными задачами риск-менеджмента перечислены на схеме (Рисунок 1.).

Рис. 1. Основные задачи управления кредитными рисками

Главная причина, почему население и хозяйствующие субъекты отказываются от кредитов — высокие процентные ставки. Максимальная величина процентной ставки, как видно в Таблице 1, по долгосрочным ссудам за период 2015–2016 года, была отмечена в марте 2015 года и составляла 21,83 %. Однако ставки медленно, но верно снижались и в декабре 2016 средняя величина процентной ставки по кредитам свыше 1 года составила 12,85 %, что аж на 6 пунктов ниже показателя марта позапрошлого года. Похожая ситуация наблюдается и по ссудам сроком до 1 года и «до востребования». Разброс здесь составил 7,7 пунктов. От 29 % в январе 2015 до 21,3 % в декабре прошлого года.

Таблица 1

Средневзвешенные процентные ставки по кредитам физическим лицам врублях,%

|

Месяц |

2015 |

2016 |

||

|

До 1 года + «до востребования» |

Свыше 1 года |

До 1 года + «до востребования» |

Свыше 1 года |

|

|

Январь |

29,08 |

19,46 |

25,43 |

18,11 |

|

Февраль |

28,73 |

20,51 |

23,65 |

16,81 |

|

Март |

27,31 |

21,83 |

23,94 |

17,54 |

|

Апрель |

26,20 |

20,74 |

21,65 |

17,49 |

|

Май |

28,62 |

20,48 |

23,15 |

17,62 |

|

Июнь |

26,45 |

19,53 |

21,88 |

17,41 |

|

Июль |

26,29 |

19,29 |

22,90 |

17,31 |

|

Август |

25,71 |

18,90 |

23,45 |

16,87 |

|

Сентябрь |

24,94 |

18,45 |

23,28 |

16,61 |

|

Октябрь |

25,34 |

18,27 |

23,23 |

16,45 |

|

Ноябрь |

25,11 |

18,02 |

22,51 |

15,98 |

|

Декабрь |

24,24 |

17,45 |

21,30 |

12,85 |

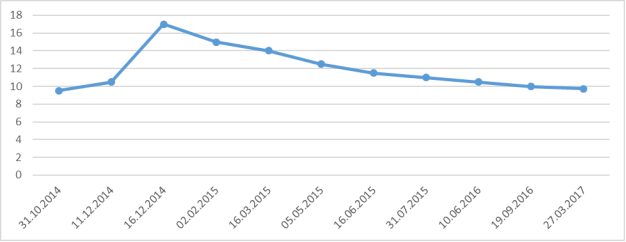

Колебания ставок происходят на фоне изменений ключевой ставки Банка России (рисунок 2). Снижение ключевой ставки с февраля 2015 г. при этом не повлекло такого же оперативного снижения ставок по кредитам коммерческих банков. Одной из причин, по которой банки не понижали процентные ставки по кредитам темпами, сравнимыми с темпами снижения ключевой ставки, является высокая стоимость депозитов сроком от 3 месяцев до 1 года, привлеченных по максимально высоким ставкам. Банки не могут мгновенно заместить дорогое фондирование по депозитам, при том, что их доля в пассивах составляет более 60–70 %. Поэтому заметное снижение ставок по кредитам может произойти лишь после замещения дорогого фондирования более дешевым.

Рис. 2. Динамика ключевой ставки ЦБ, %

Рис. 2. Динамика ключевой ставки ЦБ, %

В числе важнейших мероприятий, способствующих совершенствованию кредитных отношений, необходимо выделить следующее:

‒ популяризация гарантийных услуг;

‒ создание взаимоприемлемых условий для сближения банковского капитала с предприятиями реального сектора экономики. В том числе и со стороны государства;

‒ правильная и точная оценка экономического потенциала, позволяющая банкам совершенствовать и строить свою кредитную политику на основании индивидуального подхода к каждому заемщику;

‒ совершенствование системы банковского надзора;

‒ повышение уровня капитализации и создание долгосрочной ресурсной базы;

‒ систематический анализ макроэкономической информации с целью поиска перспективных клиентов в разных отраслях и секторах экономики;

‒ внедрение современных подходов к определению и снижению кредитных рисков;

‒ постоянное совершенствование технологий кредитования, в том числе и с помощью сети интернет.

От вышеназванных мероприятий зависит развитие кредитных отношений в масштабах банковского сектора внутри страны и на международном уровне. Так или иначе 2016 год показал, что банки приспособились к кризисным явлениям в экономике, что дало толчок в направлении развития кредитной системы. По оценкам ведущих экспертов, процентные ставки в 2017 году достигнут рекордно низкого уровня для современной России, что повлечёт рост спроса как со стороны юридических, так и физических лиц.

Литература:

- Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Современный экономический словарь. — 6-е изд., перераб. и доп. — М.: 2011

- Официальный сайт Центрального Банка России www.cbr.ru