В современных условиях рыночной экономики огромную роль играет оптимизация процессов ведения бизнеса. Наибольший упор предприятиям следует делать на ту деятельность, в которой они наилучшим образом преуспевают. При этом часть функций целесообразно возложить на сторонние организации, осуществляющие аутсорсинг в различных сферах.

Существует множество определений «аутсорсинга». Согласно определению Института аутсорсинга в США (Outsourcing Institute), аутсорсинг - организационное решение по передаче стороннему подрядчику бизнес-функций или отдельных бизнес-процессов организации. Автор М.М. Иванова считает аутсорсинг – передачей определенных вспомогательных функций организации третьему лицу, хорошо ориентирующемуся в этой сфере [4]. По мнению Б.А. Райзберга аутсорсинг – передача неключевых традиционных функций внешним исполнителям – субподрядчикам, высококвалифицированным специалистам, не имеющим отношения к организации [8]. Таким образом, аутсорсинг – это форма хозяйственных взаимоотношений между заказчиком и исполнителем, согласно которым заказчик сосредотачивается на основных видах деятельности, перекладывает менее значимые, но функционально-необходимые бизнес-процессы и ответственность за их осуществление специализированному аутсорсеру (исполнителю) на контрактной долгосрочной основе с целью снижения издержек, уменьшения времени выполнения процессов, повышения качества и достижения конкурентных преимуществ.

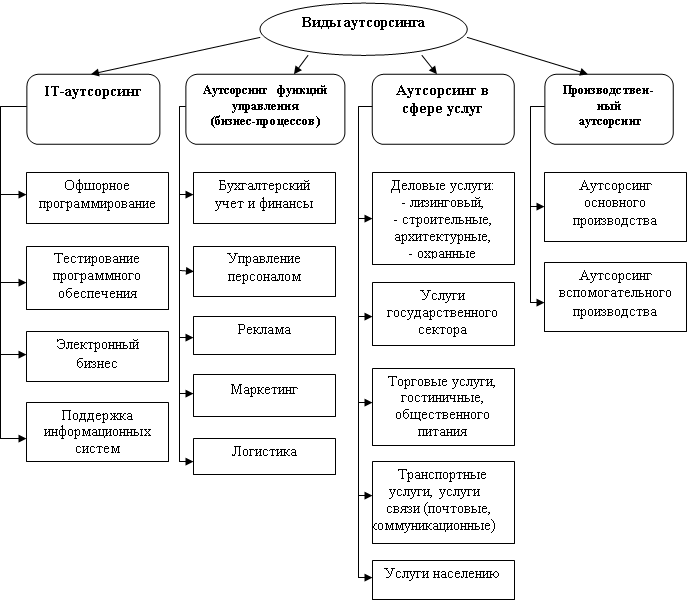

Аутсорсинг подразделяется на четыре основные сферы – это IT-аутсорсинг, аутсорсинг функций управления (бизнес-процессов), аутсорсинг в сфере услуг и производственный аутсорсинг (рис.1).

Аутсорсинговая компания и предприятие-заказчик подписывают гражданско-правовой договор, предметом которого является выполнение работ или предоставление услуг. По договору аутсорсинга могут быть выполнены следующие работы:

составление отчетности, постановка и ведение бухгалтерского и налогового учета; связи с общественностью и рекламные услуги; проведение внутренних аудиторских проверок; поддержка информационных систем (создание web-сайтов; администрирование компьютерных сетей; защита информации; внедрение и обслуживание корпоративных программных продуктов); подбор кадров; охрана и служба безопасности; уборка офисных помещений; организация питания; предоставление транспортных перевозок для осуществления хозяйственной деятельности предприятия; административная поддержка.

Рис.1. Сфера и виды аутсорсинговой деятельности

Таким образом, для успешного ведения бизнеса предприятия могут использовать аутсорсинговые услуги как по выполнению непрофильных функций, так и связанных с основным видом деятельности предприятия, или с управлением и его информационным обеспечением и т.д. Одновременное управление всеми бизнес-процессами предприятия осуществляется на основе аутсорсинга бухгалтерского учета.

Бухгалтерский аутсорсинг - это передача ведения бухгалтерского учёта предприятия сторонним специалистам с целью оптимизации бизнес-процессов. Бухгалтерский аутсорсинг позволяет сконцентрироваться на собственном бизнесе, снизить финансовые риски, минимизировать управленческие и финансовые затраты.

Переход на аутсорсинг бухгалтерского учета, касаясь всех аспектов управления организацией, выступает стратегическим решением [7]. В этом заключается главное отличие аутсорсинга бухгалтерского учета от бухгалтерских услуг, носящих моментальный характер. Принятие стратегического решения по введению аутсорсинга бухгалтерского учета должно исходить из множества управленческих принципов, главным из которых является принцип системности, предполагающий взаимодействие элементов внутри системы (организации), а также их взаимосвязи с другими системами из внешнего окружения. Иными словами, принцип системности обеспечивает возможность рассматривать предприятие и внешнюю среду как единое целое.

Отсюда, аутсорсинг бухгалтерского учета направлен на стратегическое управление финансами, что позволяет точнее спрогнозировать возможности предприятия в будущем. Смысл аутсорсинга сводится к тому, чтобы сосредоточить все ресурсы на том виде деятельности, который является основным для организации, а остальные поддерживающие или сопутствующие функции передать специалисту. Стратегия бизнеса, ориентированная на усиление операционной (основной) деятельности, делает предприятие менее уязвимым от внешних и внутренних рисков, поскольку позволяет грамотно управлять затратами ресурсов и, соответственно, укреплять стратегическую конкурентоспособность предприятия [6].

Нормы бухгалтерского законодательства в Российской Федерации не запрещают обращаться к услугам сторонних специализированных организаций. Согласно Федеральному закону от 06.12.2011 № 402- ФЗ «О бухгалтерском учете» «руководитель экономического субъекта обязан возложить ведение бухгалтерского на главного бухгалтера или иное должностное лицо этого субъекта либо заключить договор об оказании услуг по ведению бухгалтерского учета» (п. 3, ст. 7 Закона №402-ФЗ) [3]. Так, аутсорсинг бухгалтерского учета позволяет предприятиям различных форм собственности поручить ведение бухгалтерского учета бухгалтеру, занимающемуся частной практикой, либо сторонней организации и направить основные ресурсы на достижение главной цели организации.

К функциям бухгалтерии предприятия, передаваемым на аутсорсинг, относятся:

управленческая (обеспечение сохранности имущества, информационной безопасности);

операционная (управление финансовым процессом);

контрольная (контроль расхода и дохода средств);

информационная (обеспечение необходимой информацией);

регистрирующая (регулирование финансовой деятельности);

аналитическая (анализ бухгалтерской отчетности).

Безусловно, аутсорсинг бухгалтерских услуг обладает рядом преимуществ: во-первых, это экономия на штате сотрудников, их оплате труда, содержании специально оборудованных рабочих мест; во-вторых, финансовая ответственность на компании-аутсорсера; в-третьих, высокий уровень профессионализма и улучшение качества получаемых услуг (высококвалифицированные работники со знанием современных бухгалтерских и правовых программ); в-четвертых, оперативное реагирование и минимальное время выполнения поставленных задач; в-пятых, независимость, объективность и прозрачность деятельности компании-аутсорсера.

Помимо этого, направление ресурсов на основные виды деятельности позволяет постоянные затраты в персонал, аренду и организацию рабочих мест перевести в переменные затраты на потребляемые услуги, что создает условия для усиления контроля за рациональным использованием потребляемых ресурсов.

В соответствии со статьей 779 Гражданского Кодекса РФ между компанией-аутсорсером и предприятием-заказчиком заключается договор на возмездное оказание услуг по формированию бухгалтерской (или налоговой) отчетности и ведению бухгалтерского (или налогового) учета, прописываются обязанности сторон, устанавливаются сроки выполнения обязательств и устанавливается ответственность между компанией-аутсорсером и предприятием-заказчиком за выполнение этих обязательств [1].

Стоимость услуг по ведению бухгалтерского учета компанией-аутсорсером зависит от видов деятельности, объема первичных документов, хозяйственных операций предприятия-заказчика. Аутсорсинговые компании предлагают своим клиентам различные тарифы, ориентированные на индивидуальные потребности заказчика. Средняя стоимость таких услуг равна заработной плате главного бухгалтера средней квалификации. Однако ведение бухгалтерского учета у предприятия-заказчика будет осуществляться высококвалифицированным специалистом, что снизит для заказчика риск искажения отчетности, а как следствие - и риск неверного исчисления налоговых платежей. Грамотно составленный договор поможет оградить от штрафных санкций в случае ошибки аутсорсером. Кроме того, предприятию-заказчику не потребуется оснащать рабочее место и предоставлять программное обеспечение для бухгалтера (возможно не одного). Выбрав надежную аутсорсинговую компанию, действующую прозрачно и на основе действующего законодательства, предприятие-заказчик произведет благоприятное впечатление на партнеров и облегчит получение займов.

Расходы по оплате услуг компании-аутсорсеру предприятие-заказчик учитывает в составе прочих расходов организации (п.1 статья 264 Налогового кодекса РФ), услуги должны отвечать требованиям статьи 252 Налогового кодекса РФ, должны быть обоснованы и подтверждены документами, оформленными в соответствии с законодательством Российской Федерации [2].

Однако существуют и недостатки аутсорсинга бухгалтерских услуг:

низкая мотивация сотрудников компании-аутсорсера, которые не заинтересованы в процветании предприятия-заказчика, так как их заработная плата не зависит от деятельности обслуживаемого предприятия;

потеря конфиденциальных сведений, поскольку многие функции предприятия –заказчика передаются сторонней компании существует риск утечки конфиденциальной информации через сотрудников, занимающихся оказанием услуг;

низкая оперативность реагирования на возникающие проблемы, отсутствие быстрых результатов;

экономические потери при обращении к недобросовестным компаниям-аутсорсерам;

квалификация работников, предоставляемых компанией-аутсорсером, может оказаться не на достаточно высоком уровне, так как они иногда привлекают к работе младших сотрудников.

Не следует ожидать, что аутсорсинг бухгалтерского учета избавитот всех проблем. Необходимо иметь стратегию развития предприятия, которая поможет оптимизируя затраты, выстроить четкий план следования к намеченной цели, учитывая сложившуюся экономическую обстановку.

Компания РБК.Рейтинг и БДО Юникон Бизнес Сервис, одна из крупнейших российских компаний, специализирующихся на аутсорсинге учетных функций, подвели итоги совместного исследования на тему популярности среди российских и иностранных компаний основных видов аутсорсинга бизнес-процессов в России. В выборку вошло более 3500 компаний, среди которых 200 компаний крупного бизнеса, 1700 предприятий сегмента малого и среднего бизнеса, 500 компаний банковского и страхового сектора, также около 1000 представительств иностранных компаний в России [9]. В основном, в выборку вошли генеральные и финансовые директора предприятий, директора по персоналу и главные бухгалтеры. Оценка производилась по 10-балльной шкале (1 – не популярен, 10 – популярен). Так, например, предлагалось оценить вес факторов на принятие решений об аутсорсинге бухгалтерского учета (таблица 1).

Таблица 1

Оценка веса каждого фактора при принятии решения об аутсорсинге бухгалтерского учета

|

Фактор |

Количество баллов |

|

Снижение численности персонала и уменьшение «человеческого фактора» |

7,31 |

|

Сокращение издержек |

6,87 |

|

Снижение рисков (фискальные, трудовые споры, ошибки управленческой отчетности) |

6,42 |

|

Возможность полностью сфокусироваться на основном бизнесе |

6,27 |

|

Повышение качества передаваемой функции |

6,16 |

|

Повышение гибкости бизнеса в нестабильных условиях |

4,87 |

По данным таблицы 1 видно, что наиболее существенным фактором респонденты считают уменьшение «человеческого фактора», а незначительное влияние оказывает такой фактор как повышение гибкости бизнеса в нестабильных условиях.

Немаловажное значение имеет и выбор вида аутсорсинга, который компания намеревается передать провайдеру (таблица 2).

Таблица 2

Структура аутсорсинга по видам учетных функций

|

Вид аутсорсинга |

% |

|

Бухгалтерский учет в целом |

27 |

|

Расчет заработной платы |

17 |

|

Документальный кадровый учет |

17 |

|

Подготовка управленческой отчетности или отчетности по международным стандартам |

15 |

|

Подготовка и защита налоговой отчетности |

13 |

|

Учет расчетов с поставщиками |

9 |

|

Товарный и складской учет |

9 |

|

Учет расчетов с покупателями |

7 |

|

Учет расчетов с подотчетными лицами |

7 |

Если анализировать опыт аутсорсинга по учетным функциям, представленным в таблице 2, то наиболее часто компании сталкивались с передачей стороннему провайдеру функций по бухгалтерскому учету в целом (27% положительных ответов), расчету заработной платы (17%) и документальному кадровому учету (17%).

На сегодняшний день популярность бухгалтерского аутсорсинга возрастает, что связано с увеличением числа компаний, осознающих, что аутсорсинг бухгалтерского учета является инструментом оптимизации затрат и получения конкурентных преимуществ для целей реализации стратегии организации. Но выбирая компанию-аутсорсера, необходимо оценить практику и опыт предоставления услуг, квалификацию персонала, репутацию компании, скорость реакции на изменение законодательства, рекомендации от партнеров по бизнесу. Опытный аутсорсер выявит существующие проблемы не только в ведении учета, но и других сопутствующих сферах деятельности предприятия. Что касается компании-аутсорсера, то она может развивать направление деятельности по оказанию разнообразных услуг другим организациям в качестве возможности получения дополнительного дохода, а может остановиться на оказании услуг на основе аутсорсинга в качестве своей ключевой деятельности. Второй вариант ведения бизнеса подходит для компаний, которые специализируются в разнообразных видах аутсорсинговых услуг и составляют быстро развивающуюся сферу современного бизнеса. Наличие ключевых компетенций в персональных видах деятельности, составляющих предмет договора об аутсорсинге, позволяет компании-аутсорсеру выступать в роле бизнес-партнера предприятия-заказчика.

Подводя итого вышеизложенному, следует отметить, что аутсорсинг в рамках заключенного договора выражает сферу стратегических интересов, ключевых компетенций в соответствующей деятельности, расширение доли потребительского рынка как предприятия-заказчика, так и компании-аутсорсера.

Литература:

1. Российская Федерация. Законы. Гражданский Кодекс РФ: Часть вторая [Текст]: федер. закон № 14-ФЗ: принят ГД ФС РФ 26 января 1996 г.

2.Российская Федерация. Законы. Налоговый кодекс РФ. Часть вторая [Текст]: федер. закон № 117 – ФЗ: принят ГД ФС РФ 5 августа 2000 г.

3.Российская Федерация. Законы. О бухгалтерском учете [Текст]: федер. закон №402-ФЗ от 06 декабря 2011г.

4.Иванова, М.М. Аутсорсинг, аутстаффинг, лизинг персонала: правовые аспекты [Текст]/ М.М. Иванова // Международный бухгалтерский учет. – 2010. - № 17. – 176 с.

5.Карнаух, М. Частный бизнес просит не мешать [Текст]/ М. Карнаух // Коммерсантъ. – 2013.- № 67. – с. 9-12.

6.Насакина, Л.А. Развитие учетно-аналитического обеспечения стратегического управления потенциалом сервисной деятельности [Текст] / Л.А. Насакина // Вестник Поволжского государственного университета сервиса. – 2010. - № 14. – с. 55-64.

7.Насакина, Л.А. Основы информационного обеспечения стратегического управления предприятием сферы услуг [Текст] / Л.А. Насакина // VII международная научно-практическая конференция «Наука – промышленности и сервису», Тольятти, 2012. – с. 197-203.

8. Райзберг, Б.А. Современный экономический словарь [Текст] / Б.А Райзберг, Л.Ш. Лозовский, Е.Б. Стародубцева. – М.: ИНФРА-М, 2008.

9. http://rating.rbc.ru/ - российская медиагруппа РосБизнесКонсалтинг