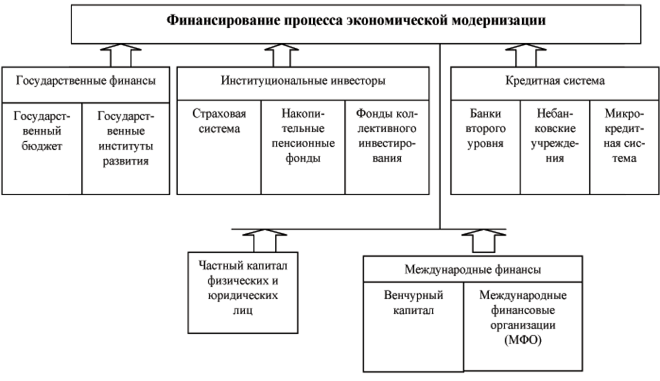

В настоящее время существует большое количество исследований, подтверждающих, что финансы в современном мире – это эффективный инструмент развития, а такие функции финансовых институтов, как мобилизация накоплений, финансирование производственных капиталовложений, мониторинг деятельности менеджеров и трансформация рисков являются мощными факторами модернизации национальных экономических систем. Источниками финансового обеспечения процесса экономической модернизации являются государственные финансы, институциональные инвесторы, кредитная система, частный капитал предприятий и индивидуальных лиц, международные инвесторы. (Рис. 1)

Для повышения эффективности использования этих средств необходимо обеспечить самостоятельность регионов в определении приоритетов социально-экономического развития в рамках общегосударственной стратегии развития и расходования бюджетных средств, а также прозрачность исполнения бюджета развития путем усиления контрольной роли Счетной палаты, системы внутреннего и внешнего аудита государственного сектора. [1]

Рис. 1. Основные источники финансирования процесса экономической модернизации

Для модернизации экономики наибольшее значение имеет развитие такой формы коллективного инвестирования, как венчурные фонды. Эти институты также связаны с развитием рынка ценных бумаг, поскольку основной задачей венчурного фонда является коммерциализация инновационных проектов, выпуск акций образованных благодаря инвестициям венчурного фонда компаний и получение доходов, за счет продажи на фондовом рынке доли венчурного фонда в уставном капитале компании. Учитывая важность венчурного финансирования, рассмотрим более подробно перспективы развития венчурного капитала. Венчурный механизм финансовой поддержки предпринимательства отличается от традиционной банковской технологии кредитования, среди которых следует выделить три основных момента:

Первое отличие заключается в беззалоговом механизме предоставления финансовых ресурсов инвестором, который может претендовать только на часть активов инвестируемого предприятия, пропорциональную доле инвестора в уставном капитале. В случае успешного развития бизнеса инвестор может продать свой пакет акций и получить существенно более высокую сумму, чем инвестированный капитал. И наоборот, если проект окажется убыточным, инвестор делит финансовый риск с предпринимателем;

Второе отличие заключается в том, что инвесторы принимают активное участие в управлении проектами на всех этапах их осуществления;

Венчурное финансирование Силиконовой долины тесно связано с наукоемким производством, несмотря на то, что эти проекты обладают высокой степенью неопределенности. Эмпирические наблюдения свидетельствуют, что в этой сфере находится самый большой потенциальный резерв получения прибыли. [2]

Для формирования и развития венчурного бизнеса большую роль играет создание кластерных структур при активном участии университетов, имеющих сильную исследовательскую инфраструктуру, способных подготовить ученых, инженеров и управленцев высокого класса. Помимо университетов на стороне предложения нужен свободный капитал для рисковых инвестиций. Это могут быть средства пенсионных, страховых компаний, корпораций, банковских структур и индивидуальных инвесторов, для чего необходимо внести изменения в существующие законодательные акты. На стороне спроса должна быть сформирована прослойка искушенных потребителей с запросами, опережающими уровень притязания в других географических районах. В этих условиях возможно создание ряда предприятий, конкурирующих между собой в сфере коммерциализации определенного вида инноваций. Также существенным условием для формирования кластера является наличие связанных с венчурным бизнесом поддерживающих его производств.

Следующий аспект формирования механизмов венчурного финансирования связан с подготовкой высококвалифицированных кадров — профессиональных венчурных инвесторов, обладающих не только теоретическими знаниями, но и опытом практической деятельности в сфере управления венчурным капиталом, сфере проведения экспертизы и консультирования участников венчурного бизнеса.

Среди финансовых механизмов государственного участия в создании благоприятного инновационного климата можно выделить два ключевых: финансирование через систему государственных научно-технических программ различного уровня и через специально созданные фонды. Опыт развитых стран Запада свидетельствует о том, что основными источниками венчурного капитала являются корпоративные: пенсионные фонды, банки, страховые компании, крупные промышленные корпорации. В ряде венчурных фондов размещены средства государственных программ поддержки бизнеса, преимущественно малого. Однако, в среднем доля таких программ невелика и в развитых странах составляет около 2%.

Реализуемый подход предполагает, что на начальном этапе государственное участие является ключевым. Однако следует отметить, что это положение весьма спорное. Опыт целого ряда стран Запада свидетельствует о том, что активное участие государства может принести вред. Например, в истории знаменитой Силиконовой долины был эпизод, когда государство попыталось ввести жесткие меры регулирования. Эта попытка привела к резкому замедлению развития венчурного бизнеса. Опыт формирования Силиконовой долины показывает, что главными факторами успеха венчурного финансирования явились гибкий трудовой и финансовый рынки, наличие сильных университетов и ограниченное количество препятствий на пути предпринимательства. Практически все эти факторы на сегодняшний день в России отсутствуют, поэтому широкое развитие венчурного бизнеса в России пока является проблематичным. При этом нет не только благоприятных экономических условий (в первую очередь не развит российский рынок ценных бумаг), но также недостаточно проектов, соответствующих требованиям венчурного финансирования. Менеджеры, работающие в сфере высокотехнологичного бизнеса, утверждают, что общей проблемой является незавершенность большинства разработок, которые по преимуществу доходят только до стадии создания макета. В итоге 80% предлагаемых к коммерциализации разработок не соответствуют требованиям западного рынка.

Среди наиболее сложных проблем в области развития венчурного инвестирования можно назвать неразработанность нормативно-правового регулирования этого вида деятельности. На сегодняшний день законодательно не определено даже понятие «венчурное инвестирование». Следствием этого, в частности, является то, что прединвестиционный период при вложениях венчурного капитала составляет около полутора лет. Из них более года занимает регистрация в Центральном банке, в Комиссии по ценным бумагам, а также различные согласования с рядом других государственных инстанций. В итоге нередки случаи, когда потенциальные инвесторы отказываются от своих намерений, не завершив до конца процессов регистрации.

Законодательство не содержит и нормативных актов, регулирующих деятельность венчурных фондов. Оно не позволяет структурам, которые во всем мире являются ключевыми инвесторами в венчурном бизнесе — отечественным пенсионным фондам, страховым компаниям, промышленным корпорациям — инвестировать в венчурные фонды. В итоге основные надежды в венчурном бизнесе возлагаются на иностранный капитал, в то время как местный капитал уходит за рубеж — и это является одной из острейших проблем экономической жизни страны. [3]

Литература:

1. Балабанов И.Т. и др. Деньги и финансовые институты. — СПб.: Изд-во «Питер», 2000.

2. Финансовые инновации: Зарубежный опыт / М.В. Лычагин, Б. Скотт-Квинн, В.И. Суслов. — Новосибирск: Наука, 1997.

3. Джамай Е. Проблемы оптимизации ресурсного обеспечения НИОКР в современных экономических условиях // Консультант директора. – 2001. — № 5 (137).