В данной статье рассмотрены особенности развития современной банковской системы России. Описаны основные направления её деятельности, показана её структура, взаимосвязь элементов, а также отмечена важная роль в развитие экономики страны.

Ключевые слова: банк, банковская система, коммерческие банки.

Банковская система выполняет в экономике важную перераспределительную роль, выступая своеобразной кровеносной системой. Именно через банки, как финансовых посредников, проводятся платежи между предприятиями и населением, происходит перелив временно свободных денежных средств в виде кредитов, что даёт возможность развитию экономики. На центральный банк возложена функция денежно-кредитного регулирования экономики, что позволяет не только бороться с инфляцией, но и воздействовать на темпы роста экономики.

Всё это, вместе взятое, говорит о высокой значимости банков. Однако российская банковская система, несмотря на продолжительный период своего развития, пока ещё достаточно молода и по уровню развития и капитала, и объёмов ресурсов, и перечня видов операций пока отстаёт от развитых стран. Поэтому всё еще необходимо серьёзно изучать опыт развития банковского дела за рубежом и в России с целью перенятия наиболее эффективного и прогрессивного опыта ведения банковского дела. Необходимо «подтянуть» современную банковскую систему до уровня мировых стандартов [1].

Для большего понимания существующего положения современной банковской системы в России, необходимо знать определение «банка» и «банковской системы». В соответствие с ФЗ «О банках и банковской деятельности» определение «банка» звучит следующим образом: «банк — это кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счёт на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц» [2].

Банковская система — это взаимосвязь элементов, которые представляют собой Центральный Банк, кредитные организации, которые включают в себя ряд коммерческих банков и других кредитных учреждений, а также банковское законодательство и банковская инфраструктура [5].

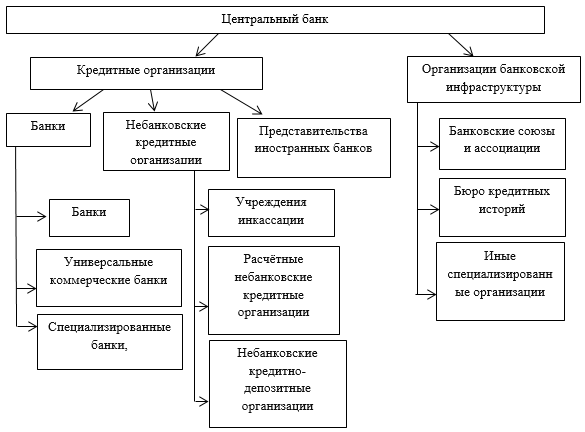

Банковская система России в настоящее время представляет собой двухуровневую систему, но имеет несколько отличную от классической структуру. Она включает в себя Банк России (Центральный банк), кредитные организации, которые делятся на банки и иные кредитные организации, а также филиалы и представительства иностранных банков (рис. 1).

Рис. 1. Банковская система России

Центральный банк РФ производит все операции, связанные с его расходами за счёт собственных доходов. Одной из особенностей ЦБ РФ является то, что он не регистрируется в налоговых органах, что означает его финансовую независимость. Также, он имеет печать, на которой изображён Государственный герб Российской Федерации и собственное наименование.

Кроме Банка России, как уже говорилось ранее, существуют и коммерческие. Коммерческие банки в России выполняют обычно весь спектр услуг, являются универсальными, а также обслуживают все категории клиентов. С момента появления коммерческих банков, их число периодически менялось. В начале своего развития количество таких банков увеличивалось. Позднее, в период концентрации и централизации капитала их количество уменьшалось [4].

Организационно — правовая форма коммерческих банков, в большинстве своих случаев представляет собой акционерное общество (ПАО «Бинбанк»). Однако на территории РФ имеют место быть банки и в форме ООО. Для России характерны негосударственные банки или банки с участием государства.

В соответствии с российским законодательством, а именно Законом «О банках и банковской деятельности», коммерческие банки могут выполнять следующие операции: «привлечение денежных средств юридических и физических лиц во вклады (до востребования и на определенный срок); размещение привлечённых денежных средств от своего имени и за свой счёт; открытие и ведение банковских счетов физических и юридических лиц; осуществление расчётов по поручению физических юридических лиц, в том числе банков-корреспондентов по их банковским счетам; инкассация денежных средств, векселей, платёжных и расчётных документов и кассовое обслуживание физических и юридических лиц».

Кроме банковских операций они могут выполнять и некоторые сделки: выдача гарантий, приобретение права требования от третьих лиц исполнения обязательств в денежной форме, доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами, осуществление операций с драгоценными металлами и камнями, предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей, лизинговые операции, оказание консультационных и информационных услуг.

«В банковскую систему России, помимо Центрального Банка и кредитных организаций, включены также филиалы и представительства иностранных банков. При этом под иностранным банком понимается банк, признанный таковым по законодательству иностранного государства, на территории которого он зарегистрирован. Представительством по законодательству России признается обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту» (ст.55 ГК РФ) [3].

Подводя итог, можно сказать, что должным образом организованная банковская система способна придать существенный стимул росту экономики страны и, наоборот, отсутствие такой системы может являться тормозом экономического развития и повлечь серьёзные кризисные явления для любого государства, в том числе и для России. Банковская система России выполняет важные экономические и социальные функции, будучи основным элементом современного экономического устройства России.

Литература:

- Банковское дело: учебник для студентов вузов, обуч. по направл. подготовки бакалавров и магистров / Е. Б. Стародубцева. — М.: ФОРУМ: ИНФРА-М, 2014. — 464 с.

- Консультант плюс [Электронный ресурс] // Федеральный закон (ред. от 13.07.2015) «О банках и банковской деятельности». Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_5842/6833df0e9ef08568539f50f01a3a53c29505430e/

- Гражданский кодекс РФ [Электронный ресурс] // Статья 55. Представительства и филиалы юридического лица. Режим доступа: http://stgkrf.ru/55

- Банковское дело: учебник для студентов бакалавриата, аспирантов / [авт. кол.: О. И. Лаврушин, Н. И. Валенцева, Г. Г. Фетисов и др.]; под ред. О. И. Лаврушина; Фин. ун-т при Правительстве РФ. — 10-е изд., перераб. и доп. — М.: КНОРУС, 2013. — 800 с.

- Банковское дело: учебник для бакалавров / Т. М. Костерина; Моск. гос. ун-т экономики, статистики и информатики (МЭСИ). — 2-е изд., перераб. и доп. — М.: Юрайт, 2012. — 332 с.