В статье проводится анализ современного состояния банковской сферы Российской Федерации. Анализируется конкурентная среда банковского сектора по различным показателям.

Ключевые слова: Банк России, коммерческий банк, банковская система, конкуренция

Банковский сектор РФ представляет собой совокупность элементов, находящихся во взаимосвязи. Сюда относятся: Центральный Банк Российской Федерации, банковское законодательство со всей присущей инфраструктурой, кредитно-расчетные учреждения, коммерческие банки [1].

Показатель развития конкурентных отношений оказывает большое влияние на направление развития банковского сектора. Важной частью государственно политики в сфере банковских услуг является создания и поддержание условий для развития конкуренции. Это позволит обеспечить гармоничный и эффективный экономический рост страны.

Выявлено несколько тенденций, которые прослеживаются в современном банковском рынке России. На текущем этапе развития банковского рынка основной задачей государства становится принятие решений, которые позволят здоровой конкуренции развиваться как в целом в отрасли, так и в отдельных ее составляющих [2].

В узком смысле банковскую конкуренцию можно охарактеризовать как соперничество между банками за ограниченный спрос на банковские услуги. В широком смысле — это механизм, с помощью которого осуществляется регулирование и обеспечивается эффективное функционирование банковской системы целой страны.

«Стратегия развития банковского сектора Российской Федерации на период до 2015 года» — это документ, принятый Банком России и правительством в 2011 году 5 апреля. Он определял основной вектор развития конкуренции на рынке банковских услуг. Этот документ является прямым продолжением одноименного документа на период до 2008 года.

В документе о Стратегии — 2008 основной целью выступало «...повышение устойчивости банковской системы и эффективности функционирования банковского сектора». Реформа в банковском секторе, проведенная в период с 2005 по 2008 гг., должна была поддержать высокие темпы роста экономики страны, которые характерны для рынка банковских услуг России с 1998 года. Новая стратегия — 2015 была принята, когда российская экономика и банковская система пережили кризис 2008 года, и началась фаза восстановления и роста [1].

Стратегия — 2015 включала в себя меры по увеличению роли банков в усовершенствовании экономики. Это должно осуществляться с помощью улучшения качества услуг, оказываемых банками, и обеспечение устойчивости всего банковского сектора РФ. Цели стратегий 2015 и 2008 во многом схожи. Их главной идеей остается обеспечение системной устойчивости. Документ Стратегия — 2015 должна способствовать переходу банковского сектора от экстенсивного роста к интенсивному.

В тесте документа «Основные направления развития финансового рынка Российской Федерации на период 2016–2018 годов» характерной чертой российской финансовой системы является существенное доминирование кредитных организаций. Это подтверждается значительным преобладанием активов кредитных организаций над активами некредитных финансовых организаций. В 2012–2015 годах российский финансовый сектор развивался весьма динамично. Отношение активов банковского сектора к ВВП выросло с 79,6 % на конец 2012 года до 102,7 % к концу 2015 года, кредитов экономике к ВВП — с 41,6 до 54,4 %, капитала к ВВП — с 9,4 до 11,1 %. Среди активов некредитных финансовых организаций наибольший прирост показали активы пенсионных фондов, увеличившись с 5,3 % ВВП на конец 2012 года до 6,1 % ВВП на конец 2015 г.

Сдерживающее влияние на развитие финансового рынка оказывает низкий уровень накопленных сбережений граждан.

Конкуренция на рынке банковских услуг стимулирует банки на предоставление широкого спектра услуг высокого качества и открытой и прозрачной информации клиентам [2].

Системы корпоративного управления, которые направлены на увеличение конкурентной способности банков, на достижение сбалансированности в бизнесе, на обеспечение финансовой устойчивости всей отрасли являются наиболее эффективной стратегией развития банковского рынка.

Используя данные Центрального Банка Российской Федерации можно выделить несколько устойчивых тенденций, которые прослеживаются в банковской конкуренции в последние 5 лет:

- Монополизация;

- Федерализация;

- Централизация;

- Глобализация.

Ниже рассмотрена каждая из приведенных тенденций.

Монополизация. Конкуренция на банковском рынке развита не равномерно. Это вызвано снижением количества участников рынка почти на 10 %, что привело к перераспределению конкуренции и реструктуризации рынка в пользу больших участников [3].

ЦБ России ведет строгий контроль за банковским сектором, что привело к уходу с рынка малых убыточных банков.

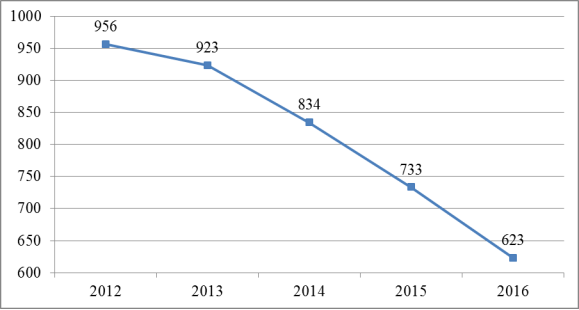

Проанализируем количество действующих кредитных организаций на территории России (Рис. 1).

Рис. 1. Количество действующих кредитных организаций, всего на конец года. Источник: Годовой отчет Банка России за 2016 г. — https://www.cbr.ru/publ/God/ar_2016.pdf

По данным рисунка 1 видно, что в период 2012–2016 гг. наблюдается снижение количества кредитных организаций. В целом к 2016 г. по сравнению с 2012 г. показатель сократился на 333 кредитные организации.

Количество банков и их капитал напрямую влияют на уровень конкуренции. Наибольший пик конкуренции достигается тогда, когда на рынке присутствуют большое количество банков с примерно равным капиталом. Но, как правило, крупные банки конкурируют с банками сопоставимых размеров, которые обладают схожими конкурентными способностям. С другой стороны, один крупный банк является конкурентным барьером для нескольких средних и небольших банков [2].

Таким образом, происходит концентрация капитала и увеличение присутствия крупных участников рынка.

Федерализация. Региональные банки, которые обладают устойчивой позицией, сталкиваются с проблемой поглощения крупными федеральными банками.

Сокращение числа региональных банков обусловлено процессами глобализации и интеграции. В результате крупные банки поглощают местные организации с целю быстрого выхода на локальный рынок и расширения своего присутствия [1].

Таблица 1

Количество филиалов кредитных организаций

|

Годы |

Количество филиалов кредитных организаций на территории России |

Количество внутренних структурных подразделений кредитных организаций |

|

2012 |

2807 |

40610 |

|

2013 |

2349 |

42758 |

|

2014 |

2005 |

43376 |

|

2015 |

1708 |

41794 |

|

2016 |

1398 |

37221 |

|

Изменение в 2016 г. к 2012 г. (+/-) |

1409 |

3389 |

Источник: Годовой отчет Банка России за 2016 г. — https://www.cbr.ru/publ/God/ar_2016.pdf

Банковские организации расположены в стране достаточно неравномерно. Последствием этого является низкий уровень конкуренции в ряду субъектов и недостаточное обеспечение регионов банковскими услугами. По данным статистики ЦБ России за 2014 год в Московской области и в Москве находятся 54 % всех функционирующих кредитных организаций. В тоже время в таких отдаленных регионах, как Дальневосточный ФО и Приволжский ФО, находятся 2,4 % и 11,1 % кредитных организаций соответственно. При этом доля банков Москвы в совокупном капитале банковского сектора значительна.

В банковском секторе на региональном уровне прослеживается тенденция к уменьшению количества региональных кредитных организаций. Это также сопровождается активной экспансией со стороны сетевых банков федерального уровняю.

По состоянию на начло 2014 года отмечается уменьшение числа банков с 1124 до 999, в апреле снижение произошло до 992 банков. Таким образом, общее снижение за 5 лет произошло на 12 %. Такая тенденция наблюдается во всех регионах страны, что приводит к уменьшению роли банков регионального уровня в банковской системе РФ [3].

Централизация. Вместе с процессами поглощения маленьких местных банков происходят процессы переноса аппарата управления за пределы регионов в крупные города. Это осуществляется при помощи увеличения несамостоятельных подразделений в 1,5 раза и одновременным снижением количества филиалов на 37 %.

Таблица 2

Концентрация на рынке вкладов населения

|

Показатели |

2012 |

2013 |

2014 |

2015 |

2016 |

|

ИХХ (индекс Херфиндаля–Хиршмана) по вкладам, % |

0,225 |

0,216 |

0,227 |

0,213 |

0,223 |

|

Доля ПАО Сбербанк в общем объеме вкладов, % |

46,6 |

45,7 |

46,7 |

45,0 |

46,0 |

|

Доля пяти банков, имеющих наибольшие объемы вкладов, в общем объеме вкладов, % |

59,4 |

58,3 |

60,5 |

59,9 |

62,0 |

Источник: Годовой отчет Банка России за 2016 г. — https://www.cbr.ru/publ/God/ar_2016.pdf

Глобализация. Данный процесс обеспечивается за счет увеличения доли иностранных банковских организаций. За последние несколько лет количество кредитных организаций с иностранным участием увеличилось на 11 %. Некоторые из них вошли в 20 крупнейших банков. Одним из положительных моментов глобализации и увеличения доли иностранных банковских организаций является повышение и укрепление конкуренции на банковском рынке России [2].

Таблица 3

Показатели рентабельности по группам банков

|

Показатели |

Рентабельность активов,% |

Рентабельность капитала,% |

||

|

2014 год |

2015 год |

2014 год |

2015 год |

|

|

Банки, контролируемые государством |

1,1 |

0,3 |

10,2 |

2,5 |

|

Банки с участием иностранного капитала |

1,4 |

1,0 |

10,4 |

7,4 |

|

Крупные частные банки |

0,2 |

-0,1 |

1,6 |

-1,5 |

|

Средние и малые банки Московского региона |

1,4 |

0,8 |

7,4 |

4,0 |

|

Региональные малые и средние банки |

1,6 |

0,6 |

9,6 |

3,5 |

Источник: Годовой отчет Банка России за 2016 г. — https://www.cbr.ru/publ/God/ar_2016.pdf

Рынок банковских услуг России намного отстает от такового в западных странах. Это делает его привлекательным для иностранных компаний. Но не все регионы одинаково привлекательны.

Литература:

- Банковская система в развивающихся экономиках: Опыт становления, развития и кризисов: Монография / И. Н. Юдина. — М.: ИЦ РИОР: НИЦ Инфра-М, 2013. — 351 с.

- Годовой отчет Банка России за 2016 г. — https://www.cbr.ru/publ/God/ar_2016.pdf

- Отчет о развитии банковского сектора и банковского надзора ЦБРФ.

- Официальный сайт Банка России — https://www.cbr.ru/

- Основные направления развития финансового рынка Российской Федерации на период 2016–2018 годов

- Организация деятельности коммерческого банка: учебное пособие для студентов вузов, обучающихся по специальности «Финансы и кредит» / О. С. Мирошниченко; Тюм. гос. ун-т, Междунар. ин-т финансов, управления и бизнеса. — Тюмень: ТюмГУ, 2007. — 404 с.; 21 см