Проекты девелопмента недвижимости (ПДН), как правило, вне зависимости от типа недвижимости являются достаточно масштабными проектами. Масштабность проекта определяется объемом инвестиций, технико-экономическими показателями застройки, широким кругом участников проекта, влиянием на смежные области предпринимательской активности. Масштабность объема инвестиций требует привлечение финансирования из различных источников, поэтому вопросы формирования источников капитала при инвестировании ПДН имеют достаточно высокую значимость.

Существующая на сегодняшний день в России модель финансирования девелопмента недвижимости предполагает два базовых источника: собственные источники финансирования, а также заемные средства, привлекаемые непосредственно у финансовых институтов (банковский кредит), либо путем выпуска долговых обязательств. При этом финансирование проектов девеломпента, особенно в текущих условиях экономического кризиса, несет в себе довольно существенные риски для инвесторов.

Одним их направлений установления границ, принимаемых в процессе финансирования рисков, является выбор форм финансирования ПДН. Одной из форм финансирования, позволяющей распределить риски между участниками проекта, является проектное финансирование. Так как проектное финансирование подразумевает, прежде всего, привлечение кредитных ресурсов, поэтому более широкое распространение имеет термин «проектное кредитование». Проектное кредитование в международной практике относительно новая форма заимствования средств, имеющая хорошие перспективы развития в России.

Понятие «проектное кредитование» имеет как широкий смысл и подразумевает финансирование инвестиционных проектов вообще, так и более узкий и означает направление деятельности по кредитованию проектов со специфическими особенностями [2]. Такими специфическими особенностями, например, являются:

- обособленность финансирования проекта от остальной деятельности предприятия;

- привлечение широкого круга кредиторов, в том числе субъектов небанковских форм кредита, что способствует организации ими консорциума, интересы которого представляет один из крупных и авторитетных кредиторов, выступающий в качестве кредитора агента;

- возможность распределения рисков между всеми участниками проекта.

При реализации проектного кредитования распределение рисков между участниками проекта (risksharing) играет особую роль. С точки зрения распределения рисков выделяются следующие основные виды проектного кредитования:

- кредитование с правом полного регресса, при котором кредитор сохраняет за собой право полной компенсации относительно всех обязательств заемщика;

- кредитование с правом частичного регресса, при котором кредиторы имеют ограниченное право перевода на заемщика ответственности за погашение кредита;

- кредитование без право регресса, при котором кредиторы берут на себя большинство рисков.

В отличие от обычного кредитования, когда обеспечением кредита являются существующие финансовые потоки предприятия, базирующиеся на репутации и финансовых результатах прошлых периодов, при проектном кредитовании репутация и финансовые результаты действующей предприятия имеют меньшее значение, чем обоснование устойчивой экономики самого предлагаемого проекта. Поскольку это обоснование носит вероятностный характер, на первый план выходят риски осуществления проекта, причем риски для всех его участников.

Номенклатура рисков при проектном кредитовании достаточно велика. Основные из них, а также возможные способы их минимизации представлены в таблице 1.

Таблица 1. Риски при осуществлении проектного кредитования и некоторые методы их снижения

|

Виды рисков |

Примеры |

Методы снижения рисков |

|

Строительные |

Задержки ввода проекта в эксплуатацию |

Штрафные санкции подрядчикам и поставщикам; установление фиксированной стоимости строительства, обязанность заемщика покрыть все дополнительные расходы |

|

Производственные |

Технический риск; экономический риск; превышение сметы затрат |

Применение апробированной технологии; проведение дополнительной технической экспертизы; предоставление гарантий, страхование перебоев в производстве; долгосрочные договоры снабжения; создание резервного фонда |

|

Управленческие |

Недостаточная квалификация управленческого персонала |

Согласование с кредиторами штата управляющего персонала |

|

Сбытовые |

Изменение цен и объема рынков продукции |

Заключение долгосрочных контрактов с покупателями; страхование ценовых рисков (хеджирование) |

|

Финансовые |

Валютные риски; изменение ставки процента по кредиту |

Страхование валютных рисков (хеджирование); ограничение выплаты дивидендов; залог товарно-материальных ценностей |

|

Страновые |

Политика и законотворчество государства |

Государственные гарантии; проектные накопительные (эскроу) счета за границей; страхование экспортно-импортными агентствами; создание СП |

|

Наступление стихийных бедствий |

Пожары, наводнения, землетрясения и т.п. |

Страхование |

Таким образом, одной из основных проблем при проектном кредитовании является проблема адекватной оценки существующих многочисленных рисков и выбора соответствующих инструментов их уменьшения.

В настоящее время на российском рынке проектного кредитования представлены как российские, так и иностранные банки. В то же время иностранные банки работают в России очень осторожно и избирательно. В связи с мировым финансовым кризисом в настоящее время наблюдается тенденция постоянного ужесточения требований западных банков и уменьшения объемов кредитования. Основным российским банком, использующим классическую схему проектного финансирования: кредитование под залог всех имущественных прав на проект и земельный участок, на котором расположен строящийся объект, является Сбербанк.

В рамках анализа использования заемного капитала для инвестирования ПДН исследовательский интерес также представляет проблема влияние заемного финансирования на эффективность инвестирования ПДН.

Как известно, использование заемного финансирования при определенных условиях повышает эффективность инвестирования собственных средств инвестора [1]. Данное обстоятельство обусловлено влиянием финансового рычага на доходность собственного капитала: если действие финансового рычага положительно, то это приводит к увеличению доходности собственного капитала.

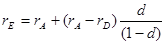

Условия, в которых влияние финансового рычага положительно, могут быть определены следующим образом. Итоговая доходность инвестиционного проекта rA, то есть доходность совокупного капитала инвестированного в проект, может быть определена по формуле (1):

, (1)

, (1)

где

d – отношение величины заемного капитала ко всей сумме вложенных средств;

rE – доходность собственного капитала;

rD – процентная ставка по кредиту (доходность заемного капитала).

Из формулы (1) получаем выражение (2):

(2)

(2)

Второе слагаемое формулы (2) есть так называемый эффект финансового рычага (EFL). Следует отметить, что «эффект финансового рычага» достаточно условное название, так как корректнее говорить не об эффекте, а об эффективности использования заемных средств. В то время как эффект или результат от использования заемных средств (ED) может быть определен как разность между общим результатом от использования заемных средств в размере D( ) и суммой уплачиваемых процентов (

) и суммой уплачиваемых процентов ( ), [формула (3)]:

), [формула (3)]:

(3)

(3)

Из формул (2) и (3) видно, что при неизменной структуре капитала эффект от использования заемных средств будет положительным, если эффективность проекта будет выше процентов по кредиту ( ) и отрицательным, если

) и отрицательным, если  , т. е. прибыль, заработанная с использованием заемных средств в размере превышающем уплаченные проценты по кредиту, увеличивает собственный капитал инвестора.

, т. е. прибыль, заработанная с использованием заемных средств в размере превышающем уплаченные проценты по кредиту, увеличивает собственный капитал инвестора.

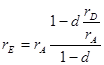

Чтобы определить зависимость доходности собственных средств инвестора от уровня использования заемных средств перепишем формулу (2) в следующем виде (4):

(4)

(4)

Выражение, представленное в формуле (4) показывает, как изменяется доходность собственного капитала при изменении уровня привлекаемых заемных ресурсов при определенном значении  . Графическая интерпретация выражения (4) представлена на рис. 1.

. Графическая интерпретация выражения (4) представлена на рис. 1.

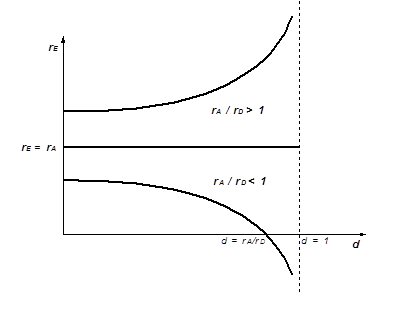

Рис. 1. Зависимость доходности собственного капитала инвестора от уровня заемных средств

Интенсивность влияния финансового рычага можно определить через производную доходности собственного капитала от уровня привлекаемых заемных средств [формула (5)]:

(5)

(5)

Выражение (5) показывает, что если процентная ставка по кредитным средствам больше общей доходности проекта, то выражение для rE имеет отрицательную производную, то есть доходность собственных уменьшается с увеличением доли заемных средств (отрицательный эффект финансового рычага). Интенсивность влияния финансового рычага тем выше (при фиксированном значении d, чем больше разница между совокупной доходностью проекта и ставкой процента по кредитам, то есть чем меньше отношение . При стремлении к единице доходность собственного капитала приближается к общей доходности проекта и становится равной ей.

Область значений  - область положительного эффекта финансового рычага (EFL +).

- область положительного эффекта финансового рычага (EFL +).

Область значений  - область отрицательного эффекта финансового рычага (EFL -).

- область отрицательного эффекта финансового рычага (EFL -).

В области отрицательного эффекта финансового рычага с увеличением доли заемных средств доходность собственного капитала уменьшается, и после того, как  становится отрицательной. В этом случае дефицит в обслуживании долга компенсируется за счет собственного капитала или сторонних источников. Возможность наступления такой ситуации представляет собой один из наиболее значимых рисков для инвестора.

становится отрицательной. В этом случае дефицит в обслуживании долга компенсируется за счет собственного капитала или сторонних источников. Возможность наступления такой ситуации представляет собой один из наиболее значимых рисков для инвестора.

Таким образом, возможность привлечения заемного капитала позволяет расширить программу инвестирования ПДН за счет включения в нее большего количества эффективных проектов. Кроме того, существование положительного эффекта финансового рычага позволяет дополнять программу инвестирования ПДН, реализация которых была бы не эффективна при их финансировании только за счет собственных средств. Положительное или отрицательное влияние заемных средств на доходность собственного капитала, а также интенсивность этого влияния, определяются соотношением между внутренней доходностью проекта и ставкой процента по заемным средствам. Эффективность этого влияния определяется долей заемных средств в общем капитале, используемом для финансирования проекта.

Литература

1. Брейли Р., Майерс С. Принципы корпоративных финансов. –М.: ЗАО «Олимп-Бизнес». 2007. –1008 с.

2. Peter K Levitt, Frank J Fabozzi. Project Financing : 7th edition. Published by Euromoney, London, 2000,489 pp.