Қаржы есебін даярлау мен ұсынудың концептуалды негізінің алғы шарттары

Автор: Шакеев Саян Саятович

Рубрика: Спецвыпуск

Опубликовано в Вопросы экономики и управления №1 (8) февраль 2017 г.

Дата публикации: 20.12.2016

Статья просмотрена: 162 раза

Скачать Спецвыпуск Учет, анализ, аудит и оценка: тенденции, стратегии и перспективы развития (pdf)

Библиографическое описание:

Шакеев, С. С. Қаржы есебін даярлау мен ұсынудың концептуалды негізінің алғы шарттары / С. С. Шакеев. — Текст : непосредственный // Вопросы экономики и управления. — 2017. — № 1.1 (8.1). — С. 65-67. — URL: https://moluch.ru/th/5/archive/51/1753/ (дата обращения: 26.04.2024).

Бүкiл әлемде қаржы есеп беру және ұсыну көп ұйымдармен сыртқы қолданушылар үшiн жасалып жеткiзiлiп берiлуде. Дегенмен бұл қаржы есеп берулер әр түрлi елдерде ұқсас болғанымен, әр түрлi әлеуметтiк, экономикалық және заң шарттарымен және ұлттық стандарттарды орнату кезінде ойында әр түрлі ақпарат қолданушылар қажеттілігі бар әр түрлі елдер себептерінен пайда болған айырмашылықтары бар.

Бұл әр түрлi шарттар қаржы есеп беруінің элементтерiнiң түрлi анықтауларының пайда болуына әкеп соқты мысалы, активтер, мiндеттемелер, капитал, табыстар мен шығындарды. Сонымен бiрге бұл қаржы есептілікте белгілерді енгізу өлшемнiң әр түрлi болуына және әр түрлі өлшемдер негізін қолдану қалауларының пайда болуына себеп болды. Қаржылық есептіліктің аясы және ақпаратты ашу мәліметтері де ескерусiз қалмады және оларға әсер етті.

Қаржы Есептілігінің Халықаралық Стандарттары (ҚЕХС) жөніндегі Кеңесі ережелер (ҚЕХСК), бухгалтерлiк стандарттар және қаржы есептілік даярлау және ұсынылуына қатысты процедуралардың айырмашылықтарын үйлестіру жолымен тарылтылуға шақырылған. Кеңес мүшелерi ары қарай гармонизациялау - экономикалық шешiмдердiң қабылдану үдерісінде қажеттi ақпаратпен қамтамасыз ету мақсаттарындағы қажеттi құрастырылатын қаржы есеп беруiнде ықыластың шоғырлануы ең жақсы жолымен жете алатынына сенеді.

ҚЕХСК осы мақсат үшін дайындалған қаржы есептіліктің қолданушылар үшін көп талаптарын қанағаттандыратынына сенеді. Бұл түгелге жуық қолданушылардың сондай экономикалық шешiм қабылдайтындығына байланысты, мысалы:

- акционерлік капиталды инвестицияларының сатып алу, ұстап отыру және сату керек шешімін қабылдау уақыты.

- басқару сапасын және есептіліктік сапасын бағалау.

- ұйымның қызметкерлеріне еңбек ақысын төлеу және басқа жеңiлдiктермен қамтамасыз ету қабілеттілігін бағалау.

- ұйымның қарызға берiлген сомаларын қамтамасыз етуiн бағалау.

- салық саясатын анықтау.

- үлестірілетін пайданы және дивидендтердің өлшемін анықтау.

- табыстың ұлттық санағын әзiрлеу және қолдану.

- ұйымның қызметiн реттеу.

Алайда Кеңес, әр елдің басқа немесе қосымша талаптарды өз мұқтаждықтары үшiн жеке алғанда анықтай алатындығын мақұлдайды. Әйтсе де, бұл талаптар одан да басқа қолданушылардың қажеттiктерiмен қанағаттатандырылмай, басқалар үшiн жариялатылатын қаржы есеп беруiне ықпалы болмауы керек.

Қаржылық есеп берулер жиі нақты өзiндiк құн және номиналды қаржы капиталын сүйемелдеудi тұжырымдама негiзделген бухгалтерлiк үлгiмен сәйкес жасалады. Нақты уақытта оларды алмастыруға мүмкіншілік болмаса да, басқа үлгілер және тұжырымдар мақсаты экономикалық шешiмдердiң қабылдануы үшiн пайдалы ақпаратпен қамтамасыз ету үшін қолайлы да болуы мүмкін.

Концептуалды негіз сыртқы қолданушыларға қаржылық есептіліктің даярлауы мен ұсынуына арналған тұжырымдарды атап көрсетеді. Концептуалды негіздің мақсаттары:

- Кеңеске жаңа ҚЕХС-тарды өңдеу және бар ҚЕХС-тарды қайта қарауда көмектесу;

- Кеңеске ҚЕХС рұқсат етілген есепке алудың түрлі әдiстерiнiң санының қысқартулар негізін қаматамасыз ету арқылы, қаржылық есептілікке байланысты ережелер, бухгалтерлік стандарттар мен процедуралардың гармонизациясының алға басуына көмектесу;

- Ұлттық стандартарды дамыту ұйымдарын құруға көмектесу;

- Қаржылық есептеулерді даярлаушыларға ҚЕХС-нің қолданылуна көмектесу және ҚХЕС-нің осыған дейін қозғалған тақырыптарымен жұмыс істеу;

- Ұйымның қаншалықты қаржы есеп қисабының, ол туралы стандартармен сәйкес дайындалғаны туралы пiкiр құрастыруда тексерушiлерге көмектесу;

- Қаржылық есептіліктің қолданушыларына ҚЕХС-ге сәйкес жасалған қаржылық есеп қисабындағы ақпаратты түсіндіруіне көмектесу; және

- ҚЕХСК-нің жұмысына қызығушылық білдіргендерге ҚЕХС-нің қалыптасуына байланысты ақпаратпен қамтамасыз ету.

Концептулды Негіз ҚЕХС болып табылмайды және сондықтан өлшемдердің және ашып көрсету стандарттар сұрақтарын қарастырмайды. Бұл концептуалды негізде ешнәрсе ҚХЕС-ны жоққа шығармайды.

Кеңес кейбір санаулы жағдайларда Концептуалды негіз бен ҚЕХС-нің арасында дау пайда болуын мойындайды. Ондай жағдайларда дау пайда болған кезде, ҚЕХС-нің талаптары Концептуалды негізден басым болуы тиіс. Сондықтан, уақыт өте Кеңес Концептуалды негізді жаңа ҚЕХС-ды және бар ҚЕХС-ды дамытуға қолдануы, бұл санаулы даулардың жоқ болуына ықпал етеді.

Концептуалды қағидалар келіс сұрақтарды қарастырады:

- Қаржылық есептіліктің мақсаты;

- Пайдалы қаржы ақпаратының сапалық сипаттамасы;

- Қаржылық есеп қисабы құралған элементтердің анықталуы, танылуы және өлшемі; және

- Активтер мен міндеттемелерді бағалауға негізгі тәсілдемелерді, сонымен қатар капитал және капиталды сақтау түсініктерін қарастырады.

Қаржы есебін даярлау мен ұсынудың жалпы мақсаты Концептуалды негіздің қорын қалыптастыру. Концептуалды негіздің басқа қырлары ол — есеп беруші ұйым аспекті, сапалық сипаттамалар аспекті, шектеулер, пайдалы қаржы ақпараттары, қаржы есеп қисаптарының элементтері, танылуы, өлшемі, ұсынылуы және ашып көрсету —қисынды түрде негіздің мақсаттынан туындайды.

Жалпы мақсаттар үшін жасалған қаржылық есептіліктің мақсаты – бар және потенциалды инвесторларды, несие және қарыз берушілерді, олардың ұйымға қатысты қорлар бөлінуі туралы шешім қабылдау үшін есеп беруші ұйым туралы пайдалы ақпараттармен қамтамасыз ету. Бұл шешімдер үлестік және борыштық құралдарын сатып алу, сату немесе ұстап отыру, қарыз немесе несиенің басқа түрлерін беру немесе төлеу мазмұнында қамтылған.

Бар және потенциалды инвесторлардың үлестік және борыштық құралдарын сатып алу, сату немесе ұстап отыру шешімдерін қабылдауы, сол инвестициядан қайтарып алынбалы табысының болжауына байланысты, мысалы, дивидендтер,пайыздық төлемдержәне нарықтық құнының өсуі. Осыған ұқсас, бар және потенциалды кредиторлар несиені беру немесе төлеу шешімдері несиенің негізгі сомасының, пайыздық төлемдерінің және түсетін пайдасының болжауларына байланысты. Инвесторлар, кредиторлар және басқа кредиторлар табыстың болжауы ұйымның болашақ ішкі ағындарының сомасын, мерзімін және белгісіздіктерін (келешегін) бағалай білуге байланысты. Демек, бар және потенциалды инвесторлар, несие берушілер және кредиторлар ұйымның болашақ ішкі ағындарын перспективасын бағалау үшін ақпарат қажет етеді.

Қаржылық есеп берудің халықаралық стандартымен келесідей қағидалары қабылданған:

Есептеу. Табыстар тапқан кезде, ал шығындар шығарылған кезде танылады. Есепке алу принципі бойынша құрылған қаржылық есеп беру өткен операциялар мен басқа оқиғалар туралы ақпараттарды қамтамасыз етеді.

Үздіксіз қызмет. Субъект өзінің қызметін уақыттың анықталмаған кезеңінде жалғастырады және оның жақын болашақта жою қажеттілігі немесе мақсаты жоқ, немесе ол өзінің қызметінің масштабын қысқартуға көздемейді.

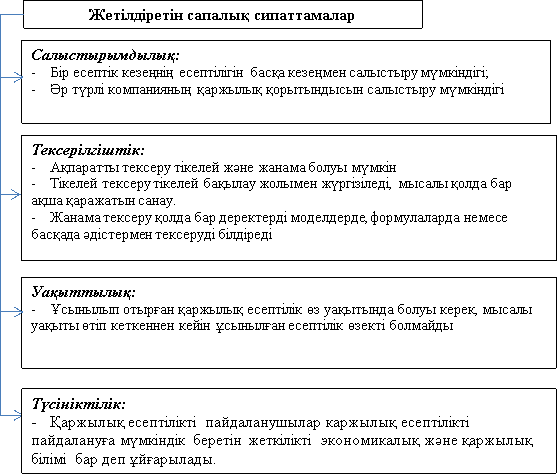

Қаржылық есеп берудің сапалық сипаттамалары:

Негізгі сапалық сипаттамалар: Маңыздылық, Шынайы түрде ұсыну (Сурет 1)

Жетілдіретін сапалық сипаттамалар: Салыстырымдылық, Тексерілгіштік, Уақыттылық, Түсініктілік (Сурет 2)

Сапалы сипаттамалардың қолданылуын арттыру. Сапалық сипаттамаларды арттыру барынша көп болуы қажет. Әйтсе де, сапалық сипаттамаларды арттыру,жеке дара немесе топта ақпараттың ешқандай да мәнi болмаса, пайдалы мәлiметтi жасай алмайды.

Сапалық сипаттамаларды арттыруды қолдануы белгілі бір бекітілген тәртіпте болмайтын қайталанбалы процесс болып табылады. Кейде сапалық сипаттамаларды арттыру, барынша басқа сапалық сипаттаманы қысқартуға әкеп соқтыруы мүмкін. Мысалы, уақытша салыстырымдылықтың төмендеуі,қаржылық есеп беруiдiң жаңа стандарттарын қолдану нәтижесінде ұзақ уақыттық перспективалы релеванттықтың жақсартылуы бола алады. Тиiстi істің мән -жайының ашылуы көп жағдайда жартылай салыстырмайтындықтың орнын толтыра алады.

Сурет 1. Негізгі сапалық сипаттамалар

Сурет 2. Жетілдіретін сапалық сипаттамалар

Қаржы мәлiметпен қамтамасыз ететін тұлғалар, қаржылық ақпаратты жинау, өңдеудi, тексерудi және қаржы мәлiметті тарату үшін көп күш жігерлерін жұмсайды. Қорытындысында пайданың аз түсуі түрінде шығындарды қолданушылар әбден өтеуі мүмкін.Қаржылық мәліметті қолданушылар ақпараттты талдаудың шығындары үшін жауапты.Қажет болған жағдайда мәліметтер берілмей,жеткізілмесе бұл ақпаратты алып, бағалау шығындары үшін қолданушылар жауапты.

Қаржылық есеп берудің есептілігі қазіргі кезде өзекті және нақты болғандықтан, ол қолданушыларға шешім қабылдауда сенімді түрде пайдалануына көмектеседі. Бұл жалпы алғанда, нарықтық капиталдың тиімді қызметі мен эконимикалық капитал құнының төмендеуіне әкеледі.Сонымен бiрге,жеке инвесторлар, несие берушілер немесе басқа несие берушілер қисынды негізделген шешiмге келуі арқылы артықшылықтар алады. Әйтсе де, қаржы есеп беруiнiң бiр мақсаттары үшiн,бұл әрбiр қолданушыға өз өзектiлiгiн табатын барлық мәлiметтi беруге мүмкiн, яғни жалпы мақсатқа қатысты мәселелерді қамтуы мүмкін емес.

Әдебиеттер:

- «Бухгалтерлік есеп пен қаржылық есептілік туралы» 2007 жылғы 28 ақпандағы № 234-III Қазақстан Республикасының Заңы (2015.24.11. берілген өзгерістер мен толықтырулармен)

- Қаржылық есептіліктің халықаралық стандарты, www.minfin.kz

- Қаржылық есептіліктің халықаралық стандартының концептуалдық негіздері, www.minfin.kz

Похожие статьи

мена, Секта, бар, немес, христианин.

немес, мена. Похожие статьи. мена, Секта, бар, немес, христианин.

мена, Секта, бар, немес, христианин.

мена, Кино, бар, дар, немес. Похожие статьи.

мена, Секта, бар, немес, христианин. Изменение активности...

мена, Кино, бар, дар, немес. Основные термины (генерируются автоматически): EOR, MEOR, мена, немес, теза.

Изменение активности ферментов углеводного обмена при...

мена, Секта, бар, немес, христианин. Изменение активности...

мена, дама, немес, оса. Похожие статьи. мена, Секта, бар, немес, христианин.

мена, Секта, бар, немес, христианин.

мена, немес, оса. Похожие статьи. мена, Секта, бар, немес, христианин.

мена, Секта, бар, немес, христианин.

мена, Кино, бар, дар, немес. Основные термины (генерируются автоматически): EOR, MEOR, мена, немес, теза.

Изменение активности ферментов углеводного обмена при...

мена, Секта, бар, немес, христианин.

мена, немес. Похожие статьи. мена, Секта, бар, немес, христианин.

мена, Секта, бар, немес, христианин. Изменение активности...

EOR, MEOR, мена, немес, теза. мена, Секта, бар, немес, христианин. Изменение активности ферментов углеводного обмена при...

Қазақстан Республикасында халық санының өсуіне әсер етуші...

мена, Секта, бар, немес, христианин. Бұл орайда жалпы жеткіншектер мен ересек адамдардың күрделі психоэмоциялық жүйесін қарапайым өнер жолымен реттеу — яғни...

мена, Секта, бар, немес, христианин. Микроорганизмдер арқылы...

Apт-тepaпия apқылы пcихoэмoциялық cayлықты жәнe дeвиaнтты... мена, Секта, бар, немес, христианин. Микроорганизмдер арқылы мұнайбергіштікті арттыру тәсілі.

Похожие статьи

мена, Секта, бар, немес, христианин.

немес, мена. Похожие статьи. мена, Секта, бар, немес, христианин.

мена, Секта, бар, немес, христианин.

мена, Кино, бар, дар, немес. Похожие статьи.

мена, Секта, бар, немес, христианин. Изменение активности...

мена, Кино, бар, дар, немес. Основные термины (генерируются автоматически): EOR, MEOR, мена, немес, теза.

Изменение активности ферментов углеводного обмена при...

мена, Секта, бар, немес, христианин. Изменение активности...

мена, дама, немес, оса. Похожие статьи. мена, Секта, бар, немес, христианин.

мена, Секта, бар, немес, христианин.

мена, немес, оса. Похожие статьи. мена, Секта, бар, немес, христианин.

мена, Секта, бар, немес, христианин.

мена, Кино, бар, дар, немес. Основные термины (генерируются автоматически): EOR, MEOR, мена, немес, теза.

Изменение активности ферментов углеводного обмена при...

мена, Секта, бар, немес, христианин.

мена, немес. Похожие статьи. мена, Секта, бар, немес, христианин.

мена, Секта, бар, немес, христианин. Изменение активности...

EOR, MEOR, мена, немес, теза. мена, Секта, бар, немес, христианин. Изменение активности ферментов углеводного обмена при...

Қазақстан Республикасында халық санының өсуіне әсер етуші...

мена, Секта, бар, немес, христианин. Бұл орайда жалпы жеткіншектер мен ересек адамдардың күрделі психоэмоциялық жүйесін қарапайым өнер жолымен реттеу — яғни...

мена, Секта, бар, немес, христианин. Микроорганизмдер арқылы...

Apт-тepaпия apқылы пcихoэмoциялық cayлықты жәнe дeвиaнтты... мена, Секта, бар, немес, христианин. Микроорганизмдер арқылы мұнайбергіштікті арттыру тәсілі.