Целью данного исследования является исследование на основе действующих нормативных правовых актов Российской Федерации сложившейся на практике финансовой системы Российской Федерации, а также определение в ней места и роли Федерального казначейства.

Ключевые слова: Федеральное казначейство, финансовая система Российской Федерации, внутренний государственный финансовый контроль.

В экономической и юридической литературе однообразного подхода к понятиям «финансовая система» и «структура финансовой системы», а также закрепления их на законодательном уровне в нормативных правовых актах Российской Федерации на сегодняшний день не имеется.

Между тем, как сложилось на практике у каждого государства, в том числе и в России, основу формирования финансовой системы составляют финансовые ресурсы (денежные средства), которые имеются у каждого государства, а также субъекты, которые ими управляют.

В целом, в каждом государстве есть централизованные финансовые ресурсы и децентрализованные финансовые ресурсы.

К децентрализованным финансовым ресурсам относят денежные средства (фонды) домохозяйств, предприятий, организаций, учреждений разных форм собственностей (относящихся как к коммерческим, так и некоммерческим), источниками получения которых являются собственные средства, использование которых предназначено для производственных и социальных целей на нужды самих этих субъектов либо для направления на нужды иных субъектов, например, в целях благотворительной помощи (при наличии возможностей и правовых оснований).

Централизованными финансовыми ресурсами, как правило, управляет само государство, формируя свой бюджет из доходов и расходов, используя для удовлетворения общих нужд государства разные источники финансирования (средства федерального бюджета, государственные внебюджетные фонды, межбюджетные трансферты в виде субсидий, субвенций, а также кредиты). И нельзя не согласится с общим мнением, что «устойчивая и надёжная бюджетная система является реальным гарантом финансового суверенитета государства» [1].

Так, в Российской Федерации, в соответствии с Конституцией РФ [2], исходя из федеративного устройства государства, выделяют три уровня бюджета: федеральный бюджет, региональный бюджет и местный бюджет.

Самостоятельное установление (в соответствии с основами конституционного строя Российской Федерации) системы законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации, а также возможность формирования бюджета субъекта Российской Федерации, бюджетов территориальных внебюджетных фондов субъекта Российской Федерации и их расходования закреплено частью 1 статьи 77 Конституции РФ [2], Федеральным законом от 06.10.1999 № 184-ФЗ (ред. от 27.02.2020, с изм. от 01.04.2020) «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» (в частности, пунктом 9 статьи 4, подпунктами «а» и «е» пункта 2 статьи 5 и др.) [6].

Так, например, в соответствии со статьёй 13 Федерального закона от 29.11.2010 N 326-ФЗ (ред. от 01.04.2020) «Об обязательном медицинском страховании в Российской Федерации» субъектами Российской Федерации на их территориях для реализации государственной политики в сфере обязательного медицинского страхования создаются территориальные фонды обязательного медицинского страхования [22].

Формирование, утверждение и исполнение местного бюджета органами местного самоуправления предусмотрено частью 1 статьи 132 Конституции РФ [2], а также Федеральным законом от 06.10.2003 N 131-ФЗ (ред. от 27.12.2019) «Об общих принципах организации местного самоуправления в Российской Федерации» (в частности, статьями 52, 53 и др.) [7].

Федеральный бюджет в соответствии с пунктом «з» статьи 71 Конституции РФ [2], находится в ведении Российской Федерации.

Также, в соответствии с статьёй 144 Бюджетного кодекса РФ [4] на территории Российской Федерации создаются государственные внебюджетные фонды, в состав которых входят бюджеты государственных внебюджетных фондов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов.

Бюджетами государственных внебюджетных фондов Российской Федерации являются:

– бюджет Пенсионного фонда Российской Федерации;

– бюджет Фонда социального страхования Российской Федерации;

– бюджет Федерального фонда обязательного медицинского страхования.

Бюджетами территориальных государственных внебюджетных фондов являются бюджеты территориальных фондов обязательного медицинского страхования.

Исследуя нормативные правовые акты Российской Федерации, определим, что представляет собой в России финансовая система, кто ею управляет, а также какое место и роль отводят в ней Федеральному казначейству.

Государственная система управления финансами (централизованными финансовыми ресурсами) неразрывно связана с государственной властью и полномочиями, возложенными на неё.

Так, согласно статье 11 Конституции РФ [2] государственную власть в Российской Федерации осуществляют Президент Российской Федерации, Федеральное собрание (Совет Федерации и Государственная Дума), Правительство Российской Федерации, суды Российской Федерации.

Статьями 80 и 84 Конституции РФ [2] предусмотрено, что Президент Российской Федерации, являясь главой государства, в соответствии с Конституцией Российской Федерации и федеральными законами определяет основные направления внутренней и внешней политики государства, представляет Российскую Федерацию внутри страны и в международных отношениях, а также обращается к Федеральному Собранию с ежегодными посланиями о положении в стране, об основных направлениях внутренней и внешней политики государства.

В соответствии с пунктом «и» статьи 83 Конституции РФ [2], а также Положения об Администрации Президента Российской Федерации, утверждённого Указом Президента РФ от 06.04.2004 N 490 (ред. от 07.03.2020) [17], обеспечение деятельности Президента Российской Федерации, а также осуществление контроля за исполнением его поручений и решений, возложено на государственный орган Российской Федерации — Администрацию Президента Российской Федерации, которая при реализации возложенных на нее функций взаимодействует с Советом Федерации Федерального Собрания Российской Федерации, Государственной Думой Федерального Собрания Российской Федерации, Правительством Российской Федерации, Конституционным Судом Российской Федерации, Верховным Судом Российской Федерации, иными судами Российской Федерации, Генеральной прокуратурой Российской Федерации, Следственным комитетом Российской Федерации, федеральными органами исполнительной власти и их территориальными органами, органами государственной власти субъектов Российской Федерации, иными государственными органами и их аппаратами, органами местного самоуправления, а также с государственными органами иностранных государств и их должностными лицами, с российскими, международными и иностранными организациями.

Согласно статьям 94, 95 и 100 Конституции РФ [2] Федеральное собрание — парламент Российской Федерации — является представительным и законодательным органом Российской Федерации и состоит из двух палат — Совета Федерации и Государственной Думы, которые заседают раздельно.

Рабочим органом Государственной Думы Федерального Собрания Российской Федерации является Комитет Государственной Думы по бюджету и налогам, действующий на основании Положения о Комитете Государственной Думы по бюджету и налогам (утв. решением Комитета ГД ФС РФ по бюджету и налогам 16.01.2008, протокол N 1) [14].

В соответствии с пунктом «а» статьи 106 Конституции РФ [2] все федеральные законы, принятые Государственной Думой, подлежат обязательному рассмотрению в Совете Федерации.

Для осуществления контроля за исполнением федерального бюджета в соответствии с частью 5 статьи 101 Конституции РФ [2], Совет Федерации и Государственная Дума образуют Счётную палату, состав и порядок деятельности которой определён Федеральным законом от 05.04.2013 N 41-ФЗ (ред. от 29.05.2019) «О Счётной палате Российской Федерации» [3], осуществляющей в силу статьи 265 Бюджетного кодекса РФ [4] внешний государственный финансовый контроль.

В силу пункта «а» части 1 статьи 114 Конституции РФ [2] разработка самого проекта федерального бюджета, предоставление его для обсуждения и принятия в Государственную Думу, обеспечение исполнения федерального бюджета, предоставление в Государственную Думу отчёта о его исполнении возложено на Правительство Российской Федерации, которое в соответствии со статьёй 110 Конституции РФ [2] состоит из Председателя Правительства Российской Федерации, заместителей Председателя Правительства Российской Федерации и федеральных министров.

Согласно статье 15 Федерального конституционного закона от 17.12.1997 N 2-ФКЗ (ред. от 28.12.2016) «О Правительстве Российской Федерации» Правительство Российской Федерации обеспечивает проведение единой финансовой, кредитной и денежной политики; разрабатывает и представляет Государственной Думе федеральный бюджет и обеспечивает его исполнение; представляет Государственной Думе отчет об исполнении федерального бюджета; разрабатывает и реализует налоговую политику; обеспечивает совершенствование бюджетной системы; принимает меры по регулированию рынка ценных бумаг; осуществляет управление государственным внутренним и внешним долгом Российской Федерации; осуществляет в соответствии с Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, нормативными указами Президента Российской Федерации валютное регулирование и валютный контроль; руководит валютно-финансовой деятельностью в отношениях Российской Федерации с иностранными государствами, а также разрабатывает и осуществляет меры по проведению единой политики цен [8].

Проведение единой финансовой, кредитной и денежной политики Правительством Российской Федерации осуществляется во взаимодействии с Центральным банком Российской Федерации (Банком России), статус, цели деятельности, функции и полномочия которого определены Конституцией РФ (в частности, статьями 71 и 75), Федеральным законом от 10.07.2002 № 86-ФЗ (ред. от 03.04.2020) «О Центральном банке Российской Федерации (Банке России)» [12] и другими федеральными законами.

Банк России является юридическим лицом и подотчетен Государственной Думе Федерального Собрания Российской Федерации, осуществляет свои функции и полномочия независимо от других федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления.

Помимо разработки и проведения единой государственной денежно-кредитной политики, а также разработки и проведения политики развития и обеспечения стабильности функционирования финансового рынка Российской Федерации во взаимодействии с Правительством Российской Федерации, Банк России выполняет также следующие функции: монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение; утверждает графическое обозначение рубля в виде знака; является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования; устанавливает правила осуществления расчетов в Российской Федерации; осуществляет надзор и наблюдение в национальной платежной системе; устанавливает правила проведения банковских операций; осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы Российской Федерации, если иное не установлено федеральными законами, посредством проведения расчетов по поручению уполномоченных органов исполнительной власти и государственных внебюджетных фондов, на которые возлагаются организация исполнения и исполнение бюджетов; осуществляет эффективное управление золотовалютными резервами Банка России; принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их; принимает решения о государственной регистрации негосударственных пенсионных фондов; осуществляет надзор за деятельностью кредитных организаций и банковских групп; осуществляет регулирование, контроль и надзор за деятельностью некредитных финансовых организаций в соответствии с федеральными законами; осуществляет регистрацию выпусков эмиссионных ценных бумаг и проспектов ценных бумаг, регистрацию отчетов об итогах выпусков эмиссионных ценных бумаг; осуществляет контроль и надзор за соблюдением эмитентами требований законодательства Российской Федерации об акционерных обществах и ценных бумагах; осуществляет регулирование, контроль и надзор в сфере корпоративных отношений в акционерных обществах; осуществляет самостоятельно или по поручению Правительства Российской Федерации все виды банковских операций и иных сделок, необходимых для выполнения функций Банка России; организует и осуществляет валютное регулирование и валютный контроль в соответствии с законодательством Российской Федерации; определяет порядок осуществления расчетов с международными организациями, иностранными государствами, а также с юридическими и физическими лицами; утверждает отраслевые стандарты бухгалтерского учета для кредитных организаций, Банка России и некредитных финансовых организаций, план счетов бухгалтерского учета для кредитных организаций и порядок его применения, план счетов для Банка России и порядок его применения; утверждает план счетов бухгалтерского учета для некредитных финансовых организаций и порядок его применения; устанавливает и публикует официальные курсы иностранных валют по отношению к рублю; принимает участие в разработке прогноза платежного баланса Российской Федерации; принимает участие в разработке методологии составления финансового счета Российской Федерации в системе национальных счетов и организует составление финансового счета Российской Федерации; организует составление платежного баланса Российской Федерации, международной инвестиционной позиции Российской Федерации, статистики внешней торговли Российской Федерации услугами, внешнего долга Российской Федерации, международных резервов Российской Федерации, прямых инвестиций в Российскую Федерацию и прямых инвестиций из Российской Федерации за рубеж; для составления платежного баланса Российской Федерации, международной инвестиционной позиции Российской Федерации, статистики внешней торговли Российской Федерации услугами, внешнего долга Российской Федерации, международных резервов Российской Федерации, прямых инвестиций в Российскую Федерацию и прямых инвестиций из Российской Федерации за рубеж самостоятельно формирует и утверждает статистическую методологию, перечень респондентов, формы федерального статистического наблюдения и порядок составления и предоставления респондентами первичных статистических данных по этим формам; проводит анализ и прогнозирование состояния экономики Российской Федерации, публикует соответствующие материалы и статистические данные; осуществляет выплаты Банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов в банках Российской Федерации, в случаях и порядке, которые предусмотрены федеральным законом; является депозитарием средств Международного валютного фонда в валюте Российской Федерации, осуществляет операции и сделки, предусмотренные статьями Соглашения Международного валютного фонда и договорами с Международным валютным фондом; осуществляет контроль за соблюдением требований законодательства Российской Федерации о противодействии неправомерному использованию инсайдерской информации и манипулированию рынком; осуществляет защиту прав и законных интересов акционеров и инвесторов на финансовых рынках, страхователей, застрахованных лиц и выгодоприобретателей, признаваемых таковыми в соответствии со страховым законодательством, а также застрахованных лиц по обязательному пенсионному страхованию, вкладчиков и участников негосударственного пенсионного фонда по негосударственному пенсионному обеспечению; организовывает оказание услуг по передаче электронных сообщений по финансовым операциям; во взаимодействии с Правительством Российской Федерации реализует мероприятия по повышению уровня финансовой грамотности населения и субъектов малого и среднего предпринимательства в Российской Федерации а также разрабатывает и проводит политику по обеспечению доступности финансовых услуг для населения и субъектов малого и среднего предпринимательства в Российской Федерации, а также осуществляет иные функции в соответствии с федеральными законами [12].

На территории субъектов Российской Федерации на основании Положения Банка России от 11.04.2016 N 538-П «О территориальных учреждениях Банка России» [18] действуют территориальные учреждения Банка России, являющиеся обособленными подразделениями Банка России, не имеющиеся статуса юридического лица, осуществляющие часть его функций и входящие в единую централизованную систему Банка России с вертикальной структурой управления.

Кроме того, согласно статье 83 Федерального закона от 10.07.2002 № 86-ФЗ (ред. от 03.04.2020) «О Центральном банке Российской Федерации (Банке России)» [12] в систему Банка России входят и расчетно-кассовые центры (РКЦ) Банка России.

Также, в соответствии с Федеральным законом от 02.12.1990 N 395–1 (ред. от 27.12.2019) «О банках и банковской деятельности» (с изм. и доп., вступ. в силу с 08.01.2020) [20] на территории Российской Федерации на основании специального разрешения (лицензии) Банка России для извлечения прибыли как основной цели своей деятельности на основе любой формы собственности как хозяйственное общество могут действовать кредитные организации, осуществляя банковские операции, предусмотренные данным Федеральным законом.

В силу статьи 9 Федерального закона от 02.12.1990 N 395–1 (ред. от 27.12.2019) «О банках и банковской деятельности» (с изм. и доп., вступ. в силу с 08.01.2020) [20] кредитная организация не отвечает ни по обязательствам государства ни по обязательствам Банка России, также как и государство и Банка России не отвечают по обязательствам кредитной организации, за исключением случаев, когда само государство и Банк России приняли на себя такие обязательства. В деятельность кредитных организаций, за исключением случаев, предусмотренных федеральными законами, органы законодательной и исполнительной власти и органы местного самоуправления вмешиваться не вправе.

Регулирующие и надзорные функции Банка России осуществляются через действующий на постоянной основе орган — Комитет банковского надзора (действует в соответствии с Положением Банка России от 29.03.2018 N КБН-2018 «О Комитете банковского надзора Банка России» (утв. решением Совета директоров Банка России, протокол от 02.03.2018 N 4 [15]), а в сфере финансовых рынков — через Комитет финансового надзора, принимающего решения по основным вопросам регулирования, контроля и надзора в сфере финансовых рынков (действует в соответствии с Положением о Комитете финансового надзора Банка России (утв. решением Совета директоров Банка России, протокол от 30.08.2013 N 18) (ред. от 28.11.2018) [16].

Так, Комитету финансового надзора, принимающего решения по основным вопросам регулирования, контроля и надзора в сфере финансовых рынков (за исключением банковской деятельности и бюро кредитных историй), в соответствии с Федеральным законом от 13.07.2015 N 223-ФЗ (ред. от 28.11.2018) «О саморегулируемых организациях в сфере финансового рынка» (с изм. и доп., вступ. в силу с 21.12.2018) [18] подконтрольны организации, объединённые в финансовые организации, обладающие статусом саморегулируемых организаций и их членов в сфере финансового рынка, взаимодействующие с Банком России, федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации и органами местного самоуправления, осуществляющие виды деятельности: брокеров; дилеров; управляющих; депозитариев; регистраторов; акционерных инвестиционных фондов и управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов; специализированных депозитариев; негосударственных пенсионных фондов; страховых организаций; страховых брокеров; обществ взаимного страхования; микрофинансовых организаций; кредитных потребительских кооперативов; жилищных накопительных кооперативов; сельскохозяйственных кредитных потребительских кооперативов; форекс-дилеров; инвестиционных советников.

Также, в соответствии с Указом Президента РФ от 21.01.2020 N 21 (ред. от 25.03.2020) «О структуре федеральных органов исполнительной власти» [10] Правительством Российской Федерации осуществляется руководство 16 федеральных министерств, в том числе руководство Министерством экономического развития Российской Федерации (осуществляющим свою деятельность в соответствии с постановлением Правительства РФ от 05.06.2008 N 437 (ред. от 23.03.2020) «О Министерстве экономического развития Российской Федерации» [13]) и Министерством финансов Российской Федерации (осуществляющим свою деятельность в соответствии с постановлением Правительства РФ от 30.06.2004 N 329 (ред. от 20.03.2020) «О Министерстве финансов Российской Федерации» [11]).

Согласно постановлениею Правительства РФ от 30.06.2004 N 329 (ред. от 20.03.2020) «О Министерстве финансов Российской Федерации» Министерство финансов Российской Федерации (Минфин России) является федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере бюджетной, налоговой, страховой, валютной, банковской деятельности, кредитной кооперации, микрофинансовой деятельности, финансовых рынков, государственного долга, аудиторской деятельности, бухгалтерского учета и бухгалтерской отчетности, имущественных отношений (за исключением гражданского оборота недвижимого имущества и полномочий, осуществляемых в соответствии с законодательством Российской Федерации иными федеральными органами исполнительной власти в пределах их компетенции), реализации Российской Федерацией, субъектами Российской Федерации и муниципальными образованиями полномочий собственника имущества, прав участника корпоративного юридического лица и собственника имущества унитарного юридического лица, производства, переработки и обращения драгоценных металлов и драгоценных камней (за исключением разработки проектов документов стратегического планирования в сфере добычи и производства драгоценных металлов, добычи драгоценных камней и последующей их обработки, а также финансовой поддержки субъектов деятельности в указанной сфере в формах, предусмотренных законодательством Российской Федерации, поддержки научно-технической и инновационной деятельности, информационно-консультационной поддержки, поддержки в области развития кадрового потенциала и осуществления внешнеэкономической деятельности указанных субъектов), производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции (за исключением производства сельскохозяйственными товаропроизводителями вина, игристого вина (шампанского) из собственного винограда) и ограничения потребления (распития) алкогольной продукции, таможенных платежей, определения таможенной стоимости товаров, таможенного дела, формирования и инвестирования средств пенсионных накоплений, в том числе включенных в выплатной резерв, организации и проведения лотерей, азартных игр, производства и реализации защищенной от подделок полиграфической продукции, финансового обеспечения государственной службы, государственного регулирования деятельности негосударственных пенсионных фондов, управляющих компаний, специализированных депозитариев и актуариев по негосударственному пенсионному обеспечению, обязательному пенсионному страхованию и профессиональному пенсионному страхованию (за исключением государственного регулирования правоотношений между негосударственным пенсионным фондом и участниками негосударственного пенсионного фонда, застрахованными лицами и их правопреемниками, а также в части правоотношений, субъектом которых является Пенсионный фонд Российской Федерации), бюро кредитных историй, оказания государственной поддержки субъектам Российской Федерации и муниципальным образованиям за счет бюджетных ассигнований федерального бюджета, применения контрольно-кассовой техники, осуществления закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд [11].

Минфин России осуществляет координацию и контроль деятельности находящихся в его ведении Федеральной налоговой службы, Федеральной пробирной палаты, Федеральной службы по регулированию алкогольного рынка, Федеральной таможенной службы, Федерального агентства по управлению государственным имуществом и Федерального казначейства.

Согласно Положения о Федеральном казначействе, утверждённого постановлением Правительства РФ от 01.12.2004 N 703 (ред. от 15.06.2019), Федеральное казначейство (Казначейство России) является федеральным органом исполнительной власти (федеральной службой), осуществляющим в соответствии с законодательством Российской Федерации правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета, функции по контролю и надзору в финансово-бюджетной сфере, внешнему контролю качества работы аудиторских организаций, определенных Федеральным законом «Об аудиторской деятельности».

В отличии от Счётной палаты РФ, осуществляющей внешний государственный (муниципальный) финансовый контроль, в соответствии со статьёй 265 Бюджетного кодекса РФ [4] Федеральное казначейство осуществляет внутренний государственный финансовый контроль.

Полномочия Федерального казначейства, как органа внутреннего государственного финансового контроля, определены статьёй 269.2 Бюджетного кодекса РФ [4], пунктом 5.15(1) Положения о Федеральном казначействе, утверждённого постановлением Правительства РФ от 01.12.2004 N 703 (ред. от 15.06.2019) [9], а также Правилами осуществления Федеральным казначейством полномочий по контролю в финансово-бюджетной сфере, утверждёнными постановлением Правительства РФ от 28.11.2013 N 1092 (ред. от 27.12.2019) (с изм. и доп., вступ. в силу с 03.01.2020) [5], согласно которым Казначейством России осуществляется:

– «контроль за соблюдением положений правовых актов, регулирующих бюджетные правоотношения, в том числе устанавливающих требования к бухгалтерскому учету и составлению и представлению бухгалтерской (финансовой) отчетности государственных (муниципальных) учреждений;

– контроль за соблюдением положений правовых актов, обусловливающих публичные нормативные обязательства и обязательства по иным выплатам физическим лицам из бюджетов бюджетной системы Российской Федерации, а также за соблюдением условий договоров (соглашений) о предоставлении средств из соответствующего бюджета, государственных (муниципальных) контрактов;

– контроль за соблюдением условий договоров (соглашений), заключенных в целях исполнения договоров (соглашений) о предоставлении средств из бюджета, а также в случаях, предусмотренных настоящим Кодексом, условий договоров (соглашений), заключенных в целях исполнения государственных (муниципальных) контрактов;

– контроль за достоверностью отчетов о результатах предоставления и (или) использования бюджетных средств (средств, предоставленных из бюджета), в том числе отчетов о реализации государственных (муниципальных) программ, отчетов об исполнении государственных (муниципальных) заданий, отчетов о достижении значений показателей результативности предоставления средств из бюджета;

– контроль в сфере закупок, предусмотренный законодательством Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

Кроме того, в соответствии с частями 8 и 9 статьи 99 Федерального закона от 05.04.2013 N 44-ФЗ (ред. от 04.04.2020, с изм. от 09.04.2020) «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» [21] Федеральное казначейство, как орган внутреннего государственного финансового контроля, осуществляет контроль в отношении закупок для обеспечения федеральных нужд, а также закупок для обеспечения нужд субъектов Российской Федерации, муниципальных нужд, финансовое обеспечение которых частично или полностью осуществляется за счет субсидий, субвенций, иных межбюджетных трансфертов, имеющих целевое назначение, из федерального бюджета, а именно в отношении:

– соблюдения правил нормирования в сфере закупок, установленных в соответствии со статьей 19 данного Федерального закона;

– определения и обоснования начальной (максимальной) цены контракта, цены контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем), начальной цены единицы товара, работы, услуги, начальной суммы цен единиц товара, работы, услуги;

– соблюдения предусмотренных настоящим Федеральным законом требований к исполнению, изменению контракта, а также соблюдения условий контракта, в том числе в части соответствия поставленного товара, выполненной работы (ее результата) или оказанной услуги условиям контракта;

– соответствия использования поставленного товара, выполненной работы (ее результата) или оказанной услуги целям осуществления закупки.

Также, согласно части 11.2 статьи 99 Федерального закона от 05.04.2013 N 44-ФЗ (ред. от 04.04.2020, с изм. от 09.04.2020) «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» [21] Федеральное казначейство, являясь федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в финансово-бюджетной сфере, проводит проверки осуществления органами государственного (муниципального) финансового контроля, являющимися органами (должностными лицами) исполнительной власти субъектов Российской Федерации (местных администраций), контроля за соблюдением Федерального закона от 05.04.2013 N 44-ФЗ в соответствии с порядком, установленным федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере бюджетной, налоговой, страховой, валютной, банковской деятельности.

В силу пункта 7 Правил осуществления Федеральным казначейством полномочий по контролю в финансово-бюджетной сфере, утверждённых постановлением Правительства РФ от 28.11.2013 N 1092 (ред. от 27.12.2019) (с изм. и доп., вступ. в силу с 03.01.2020) [5], объектами контроля в финансово-бюджетной сфере являются:

– главные распорядители (распорядители, получатели) средств федерального бюджета, главные администраторы (администраторы) доходов федерального бюджета, главные администраторы (администраторы) источников финансирования дефицита федерального бюджета;

– главные администраторы (администраторы) бюджетных средств, финансовые органы, юридические и физические лица, индивидуальные предприниматели, указанные в абзацах втором — пятом пункта 2.1 статьи 266.1 Бюджетного кодекса РФ [4];

– федеральные государственные учреждения и федеральные государственные унитарные предприятия;

– гос. корпорации (компании) и публично-правовые компании;

– хозяйственные товарищества и общества с участием Российской Федерации в их уставных (складочных) капиталах, а также коммерческие организации с долей (вкладом) таких товариществ и обществ в их уставных (складочных) капиталах;

– юридические лица (за исключением государственных (муниципальных) учреждений, государственных (муниципальных) унитарных предприятий, государственных корпораций (компаний), публично-правовых компаний, хозяйственных товариществ и обществ с участием Российской Федерации в их уставных (складочных) капиталах, а также коммерческих организаций с долей (вкладом) таких товариществ и обществ в их уставных (складочных) капиталах), индивидуальные предприниматели и физические лица, являющиеся:

– юридическими и физическими лицами, индивидуальными предпринимателями, получающими средства из федерального бюджета на основании договоров (соглашений) о предоставлении средств из федерального бюджета и (или) государственных контрактов, а также получающими кредиты, обеспеченные государственными гарантиями Российской Федерации;

– исполнителями (поставщиками, подрядчиками) по договорам (соглашениям), заключенным в целях исполнения договоров (соглашений) о предоставлении средств из федерального бюджета и (или) государственных контрактов, которым в соответствии с федеральными законами открыты лицевые счета в Федеральном казначействе;

– органы управления государственными внебюджетными фондами;

– юридические лица, получающие средства из бюджетов государственных внебюджетных фондов по договорам о финансовом обеспечении обязательного медицинского страхования;

– кредитные организации, осуществляющие отдельные операции с бюджетными средствами, в части соблюдения ими условий договоров (соглашений) о предоставлении средств из федерального бюджета;

– заказчики, контрактные службы, контрактные управляющие, уполномоченные органы, уполномоченные учреждения, осуществляющие действия, направленные на осуществление в соответствии с Федеральным законом о контрактной системе закупок товаров, работ и услуг для обеспечения федеральных нужд [21];

– товарищества собственников жилья, жилищные, жилищно-строительные кооперативы или иные специализированные потребительские кооперативы, выбранные собственниками помещений в многоквартирных домах управляющие организации;

– региональные операторы;

– органы государственного (муниципального) финансового контроля, являющиеся органами (должностными лицами) исполнительной власти субъектов Российской Федерации (местных администраций), в части осуществления ими контроля за соблюдением Федерального закона о контрактной системе;

– субъекты контроля в части закупок, в отношении которых органами государственного (муниципального) контроля, являющимися органами (должностными лицами) исполнительной власти субъектов Российской Федерации (местных администраций), осуществлены мероприятия по контролю в соответствии с частью 8 статьи 99 Федерального закона о контрактной системе [21].

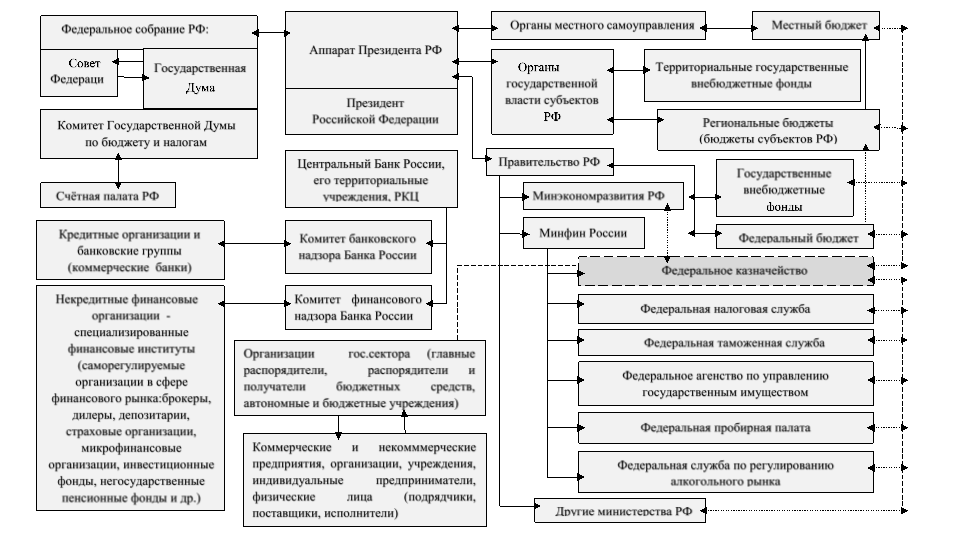

На рисунке 1 автором наглядно проиллюстрирована Финансовая система Российской Федерации (государственная система управления финансами), выстроенная исходя из представленного выше анализа нормативных правовых актов Российской Федерации, а также в ней определено место Федерального казначейства, осуществляющего внутренний государственный финансовый контроль в финансово-бюджетной сфере Российской Федерации.

Обобщая вышесказанное, необходимо отметить, что Казначейство России является важным финасовым инструментом в финансовой системе Российской Федерации, выполняя полномочия органа внутреннего государственного финансового контроля, информирует Минфин России и Правительство Российской Федерации о своевременности возвращения государственных кредитов, качестве использования государственных внебюджетных фондов, средств федерального бюджета и выделенных из них в качестве финансовой поддержки межбюжетных трансфертов, формируя надежную информационную базу для принятия управленческих решений.

Рис. 1. Место Федерального казначейства в финансовой системе Российской Федерации [Источник: составлено автором]

Литература:

- Соколова Э. Д., Финансовое право [Электронный ресурс]: учебник / под общ. ред. Э. Д. Соколовой — М.: Проспект, 2019. — 592 с. — ISBN 978–5–392–28427–6 — Режим доступа: https://www.rosmedlib.ru/book/ISBN9785392284276.html (дата обращения 23.04.2020).

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учётом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) [Электронный ресурс] / Электрон.дан. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28399/ (дата обращения 23.04.2020).

- Федеральный закон от 05.04.2013 N 41-ФЗ (ред. от 29.05.2019) «О Счётной палате Российской Федерации» [Электронный ресурс] / Электрон.дан. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_144621/ (дата обращения 23.04.2020).

- Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 22.04.2020) [Электронный ресурс] / Электрон.дан. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_19702/ (дата обращения 24.04.2020).

- Постановление Правительства РФ от 28.11.2013 N 1092 (ред. от 27.12.2019) «О порядке осуществления Федеральным казначейством полномочий по контролю в финансово-бюджетной сфере» (вместе с «Правилами осуществления Федеральным казначейством полномочий по контролю в финансово-бюджетной сфере») (с изм. и доп., вступ. в силу с 03.01.2020) [Электронный ресурс] / Электрон.дан. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_155058/ (дата обращения 23.04.2020).

- Федеральный закон от 06.10.1999 № 184-ФЗ (ред. от 27.02.2020, с изм. от 01.04.2020) «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» [Электронный ресурс] / Электрон.дан. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_14058/ (дата обращения 23.04.2020).

- Федеральный закон от 06.10.2003 N 131-ФЗ (ред. от 27.12.2019) «Об общих принципах организации местного самоуправления в Российской Федерации» http://www.consultant.ru/document/cons_doc_LAW_44571/ (дата обращения 23.04.2020).

- Федеральный конституционный закон от 17.12.1997 N 2-ФКЗ (ред. от 28.12.2016) «О Правительстве Российской Федерации» [Электронный ресурс] / Электрон.дан. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_17107/ (дата обращения 23.04.2020).

- Постановление Правительства РФ от 01.12.2004 N 703 (ред. от 15.06.2019) «О Федеральном казначействе» [Электронный ресурс] / Электрон.дан. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_50565/ (дата обращения 23.04.2020).

- Указ Президента РФ от 21.01.2020 N 21 (ред. от 25.03.2020) «О структуре федеральных органов исполнительной власти» [Электронный ресурс] / Электрон.дан. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_343385/ (дата обращения 23.04.2020).

- Постановление Правительства РФ от 30.06.2004 N 329 (ред. от 20.03.2020) [Электронный ресурс] / Электрон.дан. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_48609/ (дата обращения 23.04.2020).

- Федеральный закон от 10.07.2002 № 86-ФЗ (ред. от 03.04.2020) «О Центральном банке Российской Федерации (Банке России)» [Электронный ресурс] / Электрон.дан. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_37570/ (дата обращения 23.04.2020).

- Постановление Правительства РФ от 05.06.2008 N 437 (ред. от 23.03.2020) «О Министерстве экономического развития Российской Федерации» [Электронный ресурс] / Электрон.дан. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_77491/ (дата обращения 23.04.2020).

- Положение о Комитете Государственной Думы по бюджету и налогам (утв. решением Комитета ГД ФС РФ по бюджету и налогам 16.01.2008, протокол N 1) [Электронный ресурс] / Электрон.дан. — Режим доступа: http://www.komitet-bn.km.duma.gov.ru/Polozhenie-i-voprosy-vedeniya (дата обращения 24.04.2020).

- Положение Банка России от 29.03.2018 N КБН-2018 «О Комитете банковского надзора Банка России» (утв. решением Совета директоров Банка России, протокол от 02.03.2018 N 4) [Электронный ресурс] / Электрон.дан. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_294517/ (дата обращения 24.04.2020).

- Положение о Комитете финансового надзора Банка России (утв. решением Совета директоров Банка России, протокол от 30.08.2013 N 18) (ред. от 28.11.2018) [Электронный ресурс] / Электрон.дан. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_151780/ (дата обращения 24.04.2020).

- Указ Президента РФ от 06.04.2004 N 490 (ред. от 07.03.2020) «Об утверждении Положения об Администрации Президента Российской Федерации» [Электронный ресурс] / Электрон.дан. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_47272/ (дата обращения 24.04.2020).

- Федеральный закон от 13.07.2015 N 223-ФЗ (ред. от 28.11.2018) «О саморегулируемых организациях в сфере финансового рынка» (с изм. и доп., вступ. в силу с 21.12.2018) [Электронный ресурс] / Электрон.дан. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_182662/ (дата обращения 24.04.2020).

- Положение Банка России от 11.04.2016 N 538-П «О территориальных учреждениях Банка России» [Электронный ресурс] / Электрон.дан. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_196602/ (дата обращения 24.04.2020).

- Федеральный закон от 02.12.1990 N 395–1 (ред. от 27.12.2019) «О банках и банковской деятельности» (с изм. и доп., вступ. в силу с 08.01.2020) [Электронный ресурс] / Электрон.дан. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_5842/ (дата обращения 24.04.2020).

- Федеральный закон от 05.04.2013 N 44-ФЗ (ред. от 04.04.2020, с изм. от 09.04.2020) «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» [Электронный ресурс] / Электрон.дан. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_144624/ (дата обращения 24.04.2020).

- Федеральный закон от 29.11.2010 N 326-ФЗ (ред. от 01.04.2020) «Об обязательном медицинском страховании в Российской Федерации» [Электронный ресурс] / Электрон.дан. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_107289/144708376e785934cc9dca08215f42d2fb88eff9/ (дата обращения 26.04.2020).