В статье рассматривается современная финансовая система Российской Федерации, представляющая собой сложную финансово-экономическую систему, совокупность сфер и связей финансовых отношений, управления и финансовых институтов.

Ключевые слова: финансовая система Российской Федерации , государственные финансы, бюджет.

Финансовая система, отражающая общественно-политические и социально-экономические стороны жизни общества, выступает как многоуровневая структура, охватывающая финансовые ресурсы всех субъектов финансовых отношений в виде фондов различного назначения.

Финансовую систему также можно трактовать как совокупность групп финансовых отношений, получаемых в их взаимодействии и взаимосвязи через денежные или финансовые потоки. Денежные потоки, как постоянное движение денежных средств, требуют четкой организации денежных расчетов, которые бывают односторонними, двусторонними и многосторонними.

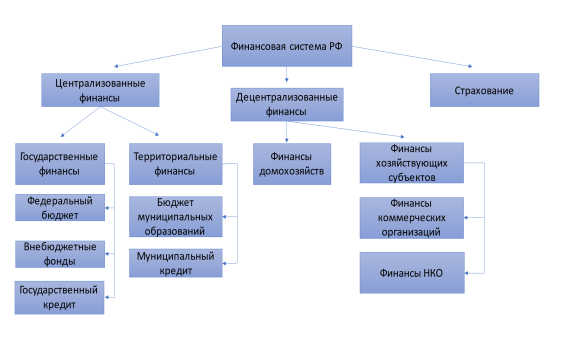

Финансовую систему Российской Федерации как совокупность финансовых отношений можно разделить на четыре основных направления (см. рис. 1):

Государственные финансы:

— государственный бюджет;

— государственные внебюджетные фонды;

— государственный кредит.

Региональные (местные) финансы:

— региональный (местный) бюджет;

— внебюджетные региональные фонды;

— муниципальные займы.

Финансы юридических лиц:

— финансы предприятий, организаций, учреждений, осуществляющих коммерческую деятельность;

— финансы предприятий, организаций, учреждений, осуществляющих некоммерческую деятельность;

— финансы общественных объединений.

Финансы физических лиц (граждан) [4].

Государственные финансы представлены бюджетной системой страны и государственным кредитом. Централизованные национальные фонды денежных ресурсов образуются путем распределения и перераспределения национального дохода, образующегося в отраслях производства и материального обслуживания.

Формами использования финансовых ресурсов являются бюджетные и внебюджетные средства, обеспечивающие потребности государства в решении экономических, политических и социальных задач.

Основным звеном финансовой системы Российской Федерации являются государственные финансы, где сосредоточена большая часть ее ресурсов, первичных или исходных — финансы (юридических лиц, предприятий и организаций) и личные финансы [8].

Финансы коммерческих предприятий характеризуются специфическими финансовыми отношениями и финансовыми интересами, их финансовой основой, специфическими способами образования и использования денежных средств, выполняют свои функции в общественной системе страны.

Финансовая система государства играет основополагающую роль в формировании и развитии экономической, социальной и политической структуры государства, одной из составляющих которой является бюджет, через который осуществляется целенаправленное влияние на формирование и использование денежных ресурсов.

Рис. 1 Структура финансовой системы РФ

С помощью бюджетных средств государственные органы, органы субъектов и органы местного самоуправления получают средства на содержание государственного аппарата, органов обороны и безопасности, осуществление социальной деятельности и решение хозяйственных задач.

Самостоятельным звеном финансовой системы являются внебюджетные фонды, представляющие собой группу фондов, обособленных от соответствующего бюджета, имеющих собственные источники доходов и предназначенных для материального обеспечения строго определенных необходимых мероприятий, направленных на социально-экономическое развитие страны.

Внебюджетные фонды создаются для реализации конкретных целей и необходимость их создания вызвана объективной необходимостью перераспределения финансовых ресурсов для финансирования важнейших социальных и других потребностей общества, не предусмотренных в бюджетах. С их помощью решаются две основные задачи:

- обеспечение дополнительными средствами приоритетных сфер экономики;

- расширение объёмов финансирования социальных услуг для населения [3].

Фонд как экономическая категория представляет собой централизацию средств, собираемых для решения определенных задач, как общественная категория фонд представляет собой организацию, которая принимает и распределяет свободные денежные средства среди потребителей. Внебюджетные фонды формируются путем осуществления обязательных платежей юридическим и физическим лицам, а также путем добровольных перечислений. В современных условиях государство повышает финансово-правовой статус внебюджетных фондов, придавая их деятельности законодательную основу. Основы правового положения целевых фондов денежных средств определяются БК РФ, который рассматривает их как звено бюджетной системы [2].

Фонды имеют определенные признаки, по которым их можно классифицировать. К таким признакам, характеризующим средства, относятся:

1. принадлежность фонда;

2. источник формирования средств фонда;

3. сфера использования средств фонда;

4. период функционирования (действия) фонда [3].

Валовой внутренний продукт создается в основном коммерческими организациями, и с помощью коммерческих организаций осуществляется его основное распределение, поэтому финансы коммерческих организаций являются исходным звеном для всей финансовой системы.

Особое место в финансах коммерческих организаций занимают финансы унитарных государственных и муниципальных предприятий. Это объясняется тем, что финансовые средства унитарных предприятий являются государственной и муниципальной собственностью, и унитарное предприятие распоряжается ими только на праве хозяйственного ведения или оперативного управления. Несмотря на то, что финансы унитарных предприятий находятся в государственной или муниципальной собственности, однако они не относятся к сфере государственных и муниципальных финансов, так как финансовые отношения этих организаций аналогичны финансовым отношениям других коммерческих организаций.

Целью некоммерческих организаций является производство общественных благ. В законодательстве всех стран основным отличительным признаком некоммерческой организации является отсутствие получения прибыли как основной цели ее деятельности и распределения прибыли между участниками.

Особое место в финансах некоммерческих организаций занимают финансы учреждений. Государственные и муниципальные учреждения (государственные, бюджетные и автономные) обеспечивают население необходимыми социальными услугами в сфере образования, здравоохранения и др. Школы, больницы, поликлиники и др. функционируют в основном в форме бюджетных учреждений в Российской Федерации.

Роль финансовой системы сводится к правовому регулированию финансовых отношений, так как с помощью финансовой системы можно контролировать эффективность и совместимость правовой формы с экономическим содержанием. Финансовая система воспроизводит все процессы перераспределения общественного продукта, национального дохода и является одним из важнейших регуляторов развития экономики государства.

Литература:

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993 с изменениями, одобренными в ходе общероссийского голосования 01.07.2020) // Официальный интернет-портал правовой информации http://www.pravo.gov.ru, 04.07.2020.

- Бюджетный кодекс Российской Федерации от 31 июля 1998 года № 145-ФЗ (ред. от 23.07.2013) // СЗ РФ. 1998. № 31. Ст. 3823.

- Агафонова К. А. Роль бюджетного федерализма в развитии экономики субъектов федерации // Science time. — 2015. — № 12 (24). — С. 25–29.

- Галочкина О. А., Кожухина К. А., Финансы: Учебник. — СПб.: Изд-во Университета при МПА ЕврАзЭС, 2019, — 160 с.

- Порфирьев Б. Н. Перспективы экономического роста в России // Вестник Российской академии наук. 2020. Т. 90. № 3.

- Финансовое право в вопросах и ответах: учебное пособие / Е. Ю. Грачева, М. Ф. Ивлиева, Э. Д. Соколова; отв. ред. Е. Ю. Грачева. 2-е изд. перераб. и доп. Москва: Проспект, 2021, — 200 с.

- Финансы и финансовая система государства: учебное пособие / Н. Ю. Исакова, Ю. А. Долгих, А. Г. Лачихина; под общ. ред. канд. экон. наук, доц. Н. Ю. Исаковой; Мин-во науки и высшего образования РФ. — 2-е изд., перераб. и доп.— Екатеринбург: Изд-во Урал. ун-та, 2019.

- Финансы, деньги и кредит: учебник и практикум для вузов / Д. В. Бураков [и др.]; под редакцией Д. В. Буракова. — 2-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2023. — 366 с.