Ключевые слова: прогнозирование ВВП, прогнозирование М2, моделирование взаимосвязи ВВП и М2.

В современной период постоянная динамика экономических факторов обуславливают необходимость в эффективном и глубоком анализе финансовых и производственных показателей отечественной экономики. взаимосвязи между уровнем ВВП и объемом денежной. Вопрос о том, в каких отношениях находятся между собой деньги, инфляция и экономический рост на данный момент является особенно актуальным. Задача данной работы состоит в анализе зависимости массы денег от уровня ВВП и процентной ставки по вкладам, а также на основании полученных моделей произведение прогнозов.

В рамках данной работы было рассмотрено влияние уровня ВВП на объём денежной массы в России за последние 7 лет. Анализ проводился с помощью эконометрических методов путём построения зависимости и оценки её статической значимости. Расчёты проводились с использованием программного обеспечения Statisticа.

Для решения поставленной задачи используем Кейнсианскую теорию денег [1]. Суть данной теории заключается в том, что рассматривается процесс накапливания денег у субъектов экономики как фактор раскоординирования механизма воспроизводства. Основной формой связей между процессом обращения денег и реальным сектором экономики, по Кейнсу, является норма процента, зависящая от закономерностей денежного рынка и, в то же время, влияющая на склонность субъектов экономики к капиталовложениям.

По теории Кейнса существует три основных мотива тезаврации (накопления денег):

трансакционный (transactionalу);

предосторожности (precautionary);

спекулятивный (speculative).

Первые два мотива тезаврации отражают традиционную роль денег, т. е., в таком подходе деньги считаются средством обращения и средством платежа (трансакционный спрос) и, кроме того, они зависят от товарообменных сделок (PQ). Будем считать, что спрос на спекулятивные остатки поставлен в зависимость от фактора нормы процента. Тогда получаем, что совокупный спрос на деньги (M) определялся как слагаемое двух элементов: трансакционного (M1) и спекулятивного (M2). Трансакционный является функцией дохода, а спекулятивный — функция нормы процента.

Следовательно, модель Кейнса имеет следующий вид:

M = M1 + M2 = L1(Y) + L2(i), (1)

где Y — совокупный доход (PQ)

i– норма процента

Транзакционный мотив в модели Кейнса определяется как стремление заполнить временной промежуток между получением дохода и его расходованием. Степень влияния этого мотива зависит от величины дохода и нормальной продолжительности временного интервала между его получением и использованием.

В связи с вышеперечисленным, можно сделать вывод, что промежуток времени между получением дохода и его расходованием постоянен. Изменение этого интервала приводит к необходимости управления кассовыми остатками со стороны субъекта экономики, которые тогда рассматривают как желательные трансакционные остатки, поскольку это понятие подразумевает возможность выбора. Желательные размеры остатков означают, что субъект экономики может выбирать оптимальную модель расходов, а, следовательно, определять величину k. В данном случае необходимо обратить внимание на различия в трактовке величины k в докейнсианской количественной теории и в модели Кейнса. В классической количественной теории, как было показано выше, k представляет собой величину, обратную скорости обращения всей денежной массы. В модели Кейнса k относится лишь к скорости обращения транзакционных остатков; на скорость обращения всех денежных остатков влияет также спрос на спекулятивные денежные остатки, и, как следствие, скорость обращения денег является функцией процентной ставки.

Спрос на деньги в кейнсианской теории в отличии от монетарных теорий являются величиной неустойчивой и непредсказуемой. Именно предпочтение ликвидности и величина денежной массы (предложение денег), по Кейнсу, определяют норму процента, которая воздействует на величину инвестиций. В свою очередь, изменение инвестиций влияет на объем совокупного спроса, который формирует основные параметры экономической системы (занятость, ВВП, объемы производства и национального дохода). Норма процента при этом рассматривается как фактор, опосредующий влияние денег на экономику. Таким образом, Кейнс перестроил теорию денег, введя в нее норму процента. Он представил деньги как один из важнейших факторов формирования инвестиционного спроса и сместил на второй план традиционную связь денег и цен.

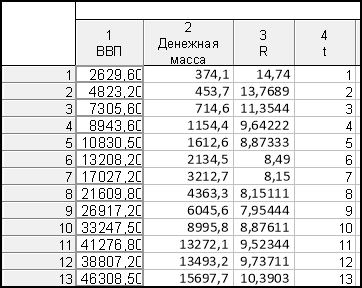

В качестве наблюдаемых параметров будут рассмотрены поквартальные данные о ВВП начиная с 2009 года, уровень процентной ставки по вкладам, а также объем денежной массы по агрегату М2 [2] [3]. Получили выборку, представленную в таблице 1.

Таблица 1

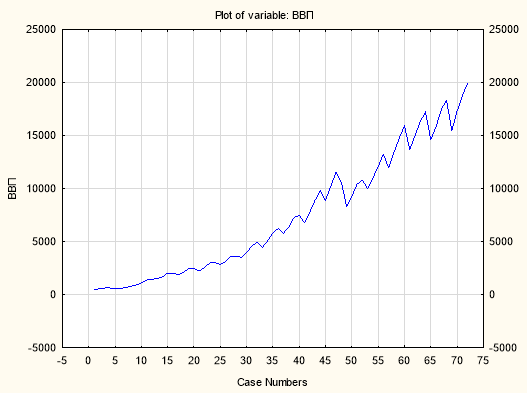

Рассмотрим график ВВП на временном ряду. Данный график представлен на рисунке 1.

Рис. 1. График колебаний уровней ВВП на временном ряду

Из графика видно, что имеют место сезонные колебания. После проведения оценки было получено, что имеет место фактор сезонности, а поскольку данный фактор искажает оценки модели, то исключим его [6].

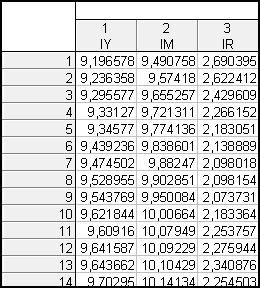

Так же для нормализации имеющихся наблюдений прологарифмируем наблюдения. Получим следующую таблицу с нормализованными данными и с исключенным фактором сезонности.

Таблица 2

Обозначим переменную lY как натуральный логарифм от ВВП с удаленным фактором сезонности, lM — натуральный логарифм для агрегата M2, а lR — натуральный логарифм от процентной ставки.

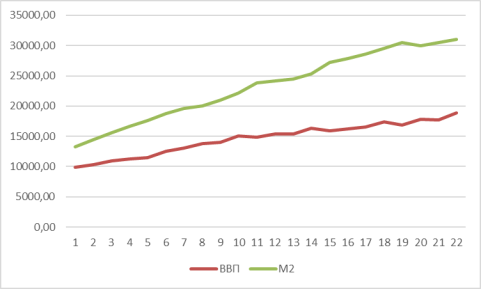

Рассмотрим графики ВВП и объемов денежной массы на рисунке 2.

Рис. 2. Объем ВВП и М2 на временном ряду

Исходя из графического анализа графика можно предположить, что наблюдения возможно являются нестационарными, поэтому проведем тест Дики-Фулера [8]. Оценим временные ряды lM, lY и lR на стационарность.

![]()

![]()

1) Оценим на стационарность агрегат денежной массы.

2) ![]()

3) ![]()

4) ![]()

![]()

![]()

![]() . Ряд данных lM является нестационарным.

. Ряд данных lM является нестационарным.

5) Аналогичным образом при рассмотрении ряда lY и расчетов уравнения с константой мы получили, что ряд является нестационарным.

![]()

![]()

6) Исследование ряда lR по тесту Дики-Фулера показало, что данный ряд является стационарным.

После проведения тестов перейдем к построению моделей.

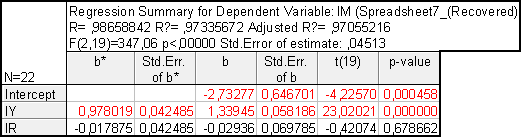

- МНК-оценки. При помощи инструментов статистики построим МНК регрессионную модель. Получим следующие результаты.

Уравнение примет вид:

![]()

Высокий уровень детерминации модели должен говорить о высоких прогнозных свойствах данной модели, однако ввиду того что ряды lM и lY нестационарные, то имеет место ложная регрессия, поэтому данную модель нельзя применить для исследований и прогнозирования.

- Модель регрессии в отклонении от тренда [9].

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Особенность данной модели заключается в том, что необходим экспертный прогноз для параметров R и ВВП, чтобы спрогнозировать значение объемов денежной массы.

- Модель, основанная на методе последовательных разностей.

![]()

![]()

![]()

![]()

![]()

- Регрессионная модель с фактором времени.

![]()

Особенность данных трех моделей заключается в том, что необходим экспертный прогноз для параметров R и ВВП, чтобы спрогнозировать значение объемов денежной массы.

Произведем прогноз объемов М2. Согласно данным официального сайта гос. статистики уровень ВВП во втором квартале 2015 года составил

17 491 млрд.руб., а средняя процентная ставка составляет 9 %. Тогда произведем прогноз по имеющимся моделям и спрогнозируем объем денежной массы. Модель МНК-оценки рассматривать не будем.

- Модель регрессии в отклонении от тренда.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Согласно данной модели прогнозный уровень объема денежной массы составит 40089.87 млрд. рублей.

- Модель, основанная на методе последовательных разностей.

![]()

![]()

![]()

![]()

Согласно данной модели прогнозный уровень объема денежной массы составит 32523.43 млрд. рублей.

- Регрессионная модель с фактором времени.

![]()

![]()

Согласно данной модели прогнозный уровень объема денежной массы составит

33653,42 млрд. рублей c 95 % доверительным интервалом [32464,92; 34885,44].

Действительно, во втором квартале 2015 года уровень М2 составил 32 103,4 млрд руб. Все модели за исключением первой находились достаточно близко к реальному значению, что говорит о хороших прогнозных свойствах модели.

Итог. В результате работы были рассмотрена теория прогнозирования объемов денежной массы, были реализованы модели для прогнозирования объемов денежной массы, а также на основании полученных результатов были произведены прогнозы. В дальнейшем планируется за счет увеличения выборки повысить прогнозные свойства данной модели.

Литература:

- Экономическая энциклопедия Grandars. Теория денег http://www.grandars.ru/student/finansy/kolichestvennaya-teoriya-deneg.html

- Данные с сайта гос. статистики РФ http://www.gks.ru/.

- Данные с сайта ЦБ РФ http://www.cbr.ru/.

- Халафян А. А. Statistica 6. Статистический анализ данных. 2-е изд., переработ. и доплн. Учебник-М.: ООО «Бином-Пресс», 2010 г. — 247 стр.: ил. ISBN 978–5-9518–0370–2

- Дорошенко О. В. Введение в эконометрику: Практикум. — Краснодар: Кубанский гос. ун-т, 2007. — 69 с.

- Айвазян С. А., Бродский Б. Е. Макроэкономическое моделирование: подходы, проблемы, пример эконометрической модели российской экономики. –М.: ЦЭМИ РАН, 2005. — 56 с. (Рус.)

- Вербик М. Путеводитель по современной эконометрике. Пер. с англ.

- В. А. Банникова. Научн. ред. и предисл. С. А. Айвазяна. — М.:Научная книга, 2008. — 616 с. «Библиотека Солев». ISBN 978–5-91393–035–4

- Елесеева И. И. Эконометрика: Учебник/ И. И. Елисеев, С. В. Курышев,

- Т. В. Костеев и др.; Под ред. И. И. Елисеевой. — 2-е изд., перераб. и доп. — М.: Финансы и статистика, 2005. — 576 с.: ил. ISBN 5–279–02786–3

- Казаковцева Е. В., Коваленко А. В., Уртенов М. Х.. Нечеткие системы финансово-экономического анализа предприятий и регионов: монография / Казаковцева Е. В., Коваленко А. В., Уртенов М. Х. Краснодар: Кубанский гос.ун-т, 2013. 266 с. 500 экз..