Прогнозирование цен рискованных финансовых активов фондовой биржи — задача, которую преследуют многие научные исследователи, начиная с середины прошлого столетия. Разработаны различные подходы к анализу ценообразования на финансовых рынках: модель оценивания финансовых активов CAPM [4] и её модификации, теория общего равновесия [1].

Методика настоящей статьи (как и работ [2,3]), направлена на отслеживание действий на рынке владельцев крупного капитала, располагающих в силу тех или иных причин конфиденциальной информацией (так называемых «крупных участников-инсайдеров» или «тяжеловесов»). Используя современные информационные технологии в биржевом деле, кроме традиционных индикаторов, доступных для наблюдения всем участникам торгов, появилась возможность регистрации информации о мгновенном спросе и предложении на рынке (подробное описание теоретической модели в работе [3]). Наряду с этим, применяя принципы теории общего равновесия, в работе [2] удалось описать алгоритм управления портфельными инвестициями, основанный на корреляции аналитических коэффициентов спроса и предложения с ценой. В целях его совершенствования в настоящей статье рассматривается более детальный анализ корреляций параметра  с ценой финансового актива

с ценой финансового актива .

.

В отличие от методики, предложенной в статье [2], где усреднение данных, полученных в ходе торгов на фондовой бирже ММВБ, производилось по половинам торгового дня, в настоящей статье будет рассмотрен случай усреднения по четверти дня. Такое дробление поможет выяснить, как изменится эффективность и чувствительность, так называемого, корреляционного индикатора, (суть которого изложена в статье [2]) наряду с этим будет рассмотрена возможность совместного использования обоих корреляционных индикаторов.

Так, в таблице 1 в качестве примера для сравнения представлены данные об итоговой доходности по акциям компаний ОАО «Газпром», ОАО «Лукойл» и ОАО «Сбербанк России» при использовании двух вариантов усреднения анализируемых показателей ( и ) за один год (с 1 апреля 2008-го года по 31 марта 2009-го года). Первый вариант это усреднение по половинам торгового дня (см. статью [2]), второй вариант — разукрупнённый анализ по четвертям дня.

Таблица 1

Итоговая доходность от операций по акциям при использовании двух вариантов усреднения анализируемых показателей и

|

Вариант усреднения анализируемых данных |

Итоговая доходность по акциям компаний за период с 01.04.2008 г. по 31.03.2009 г. | ||

|

ОАО «Газпром» |

ОАО «Лукойл» |

ОАО «Сбербанк России» | |

|

1. Усреднение по половине торгового дня |

75,80 % |

15,90 % |

109 % |

|

2. Усреднение по четверти торгового дня |

66,40 % |

18,10 % |

3,80 % |

Как можно видеть из представленной таблицы итоговая доходность по акциям ОАО «Газпром» при первом варианте усреднения на 9,4 % выше, чем при втором, а по акциям ОАО «Лукойл» итоговая доходность при использовании второго, более детального анализа данных, превышает на 2,2 % доходность при использовании первого варианта усреднения. Такая разница по доходностям является достаточно небольшой, однако, по акциям ОАО «Сбербанк России» разница между 109 %-ми в первом случае и 4 %-ми во втором случае оказывается существенной. С целью выяснения подобного расхождения проанализируем сделки с акциями ОАО «Сбербанк России», совершенные в период с 1 апреля 2008-го года по 31 марта 2009-го года.

Таблица 2

Доходности, получаемые от операций с акциями ОАО «Сбербанк России», при использовании первого корреляционного индикатора

|

сделка № |

дата покупки |

дата продажи |

дох-ть, % |

|

1 |

14.05.2008 |

26.05.2008 |

2,91 |

|

2 |

28.10.2008 |

10.11.2008 |

59,87 |

|

3 |

09.12.2008 |

17.12.2008 |

7,99 |

|

4 |

02.02.2009 |

11.02.2009 |

18,41 |

|

5 |

27.02.2009 |

11.03.2009 |

19,75 |

|

итоговая доходность |

108,93 | ||

Таблица 3

Доходности, получаемые от операций с акциями ОАО «Сбербанк России», при использовании второго корреляционного индикатора

|

сделка № |

дата покупки |

дата продажи |

дох-ть, % |

|

1 |

15.05.2008 |

27.05.2008 |

-2,33 |

|

2 |

21.10.2008 |

07.11.2008 |

4,99 |

|

3 |

04.12.2008 |

19.12.2008 |

1,12 |

|

4 |

10.02.2009 |

10.03.2009 |

0,03 |

|

итоговая доходность |

3,81 | ||

Если бы инвестор ориентировался на сигналы первого индикатора, то по совершении пяти сделок за анализируемый период, он получил бы доходность в 109 %, при этом 60 % — это доходность второй сделки (покупка 28.10.2008г. с последующей продажей 10.11.2008г).

При использовании второго индикатора инвестор совершил бы четыре сделки с итоговой доходностью в 4 %. Анализируя каждую сделку по-отдельности, можно заметить следующее:

- даты заключения первой, третьей и четвертой сделки практически совпадают (максимальная разница восемь дней при покупке акций по третьей сделке) и полученные доходности имеют небольшую долю в итоговой доходности;

- при заключении второй сделки разница между датами заключения сделки при использовании первого и второго индикаторов также незначительная (максимум семь дней при покупке акций), однако, доходность в первом случае на 55 % меньше доходности во втором случае.

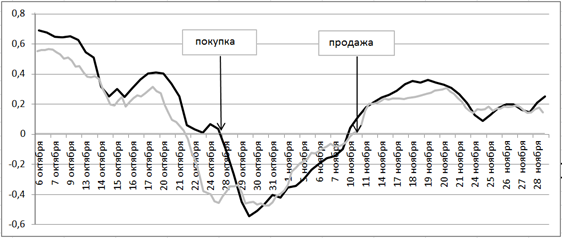

Подобная разница полученных доходностей, наряду со схожими датами заключения сделок, может натолкнуть на мысль о возможности совместного использования первого и второго корреляционных индикаторов с разными вариантами усреднения данныхи для того, чтобы нивелировать риски инвестора при сделках по покупке и продаже финансовых активов. На рисунке 1 изображен эффект от совместного использования таких индикаторов для акций ОАО «Сбербанк России» (т. к. объём данных велик, для наиболее наглядного представления полученного результата, рассмотрим период с 06.10.2008 по 28.11.2008).

Рис. 1. Совмещение двух корреляционных индикаторов для акций ОАО «Сбербанк России» за период с 06.10.2008 по 28.11.2008 (черный цвет — первый вариант усреднения, серый — второй)

На рисунке 1 хорошо видны моменты, в которые на основе сигналов (пересечение горизонтальной оси сверху вниз и снизу вверх) первого и второго индикаторов по-отдельности, инвестору следовало бы принять решение о покупке с последующей продажей финансовых активов. Однако принятие таких решений происходит в разные моменты времени для рассматриваемых индикаторов. На основе опытного наблюдения инвестору предлагается алгоритм действий в подобных ситуациях:

- покупку следует совершать в тот момент, когда оба индикатора пересекают горизонтальную ось сверху вниз, т. е. корреляционная функция  как при усреднении по половинам торгового дня, так и по четвертям, становится отрицательной (оказывается в отрицательной полуплоскости);

как при усреднении по половинам торгового дня, так и по четвертям, становится отрицательной (оказывается в отрицательной полуплоскости);

- продажу также следует совершать, когда как первый, так и второй индикаторы пересекают горизонтальную ось снизу вверх, т. е. корреляционная функция становится положительной (оказывается в положительной полуплоскости).

Используя предложенную тактику, инвестор получил бы от сделок с акциями ОАО «Сбербанк России» в период с 01 апреля 2008-го по 31 марта 2009-го года доходность в 77,07 %, от операций с акциями ОАО «Газпром» и ОАО «Лукойл» — 70,14 % и 12,34 % соответственно.

Для примера, на рисунке 3для акций ОАО «Сбербанк России» отмечены моменты покупки и продажи акций (сделка № 2 в таблицах 2 и 3, отмеченные соответственно черным и серым цветом). Инвестору следовало бы совершить покупку 28-го октября, в этот момент индикатор, отмеченный черным цветом (построенный по первому варианту усреднения), переходит в отрицательную полуплоскость. При этом индикатор, отмеченный серым цветом (построенный по второму варианту усреднения), пересек горизонтальную ось сверху вниз ранее, уже 21-го октября, и находился там до 10-го ноября, когда и следовало бы продавать акции, т. к. первый корреляционный индикатор уже находился в положительной полуплоскости с 7-го ноября.

Доходность такой операции составит 60,19 %. Если бы инвестор ориентировался на каждый из этих индикаторов по-отдельности, то он получил бы доходность в 59,87 % при использовании первого индикатора и 4,99 %, следуя сигналам второго. В таблицах 2 и 3 эти сделки зарегистрированы в строке № 2. Именно эти сделки и обусловливают большую разницу по итоговым доходностям за период с 1-го апреля 2008-го года по 31-е марта 2008-го по акциям ОАО «Сбербанк России».

Совместное же использование индикаторов демонстрирует очень высокую итоговую доходность: по сравнению с использованием только лишь второго индикатора (итоговая доходность при усреднении по четверти торгового дня 3,81 %, см. таблицу 3) выше на 73,3 %, хотя и меньше на 31,8 %, чем при использовании первого индикатора (итоговая доходность при усреднении по половине торгового дня 108,93 %, см. таблицу 2).

Полученные таким образом сигналы о покупке или продаже финансовых активов являются более надежными для инвестора. Использование подобного алгоритма активного управления портфельными инвестициями, открывает новые возможности для более эффективного управления капиталом институциональными инвесторами (паевыми инвестиционными фондами, общими фондами банковского управления, хедж-фондами).

Литература:

1. Вэриан Х. Р. Микроэкономика. Промежуточный уровень: Современный подход [Текст] / Хэл Р.Вэриан; пер. с англ. под ред. Н. Л. Федоровой — М.: ЮНИТИ, 1997. — 767 с.

2. Петров С. С. Краткосрочное прогнозирование цен акций на основе анализа тенденций спроса и предложения на фондовой бирже [Текст]/ Петров С. С., Трушанина О. Ю.// Финансовая аналитика: проблемы и решения. — 2012. — № 12. –С.17–24;

3. Петров С. С. Ценообразование финансовых активов в ходе биржевых торгов; аналитическое описание методами теории рыночного равновесия [Текст]/ Петров С. С., Медведева М. В., Кашина О. И.// Аудит и финансовый анализ. -2013. — № 3. — С.249–257;

4. Шарп У., Александер Г., Бэйли Дж. Инвестиции [Текст] / Уильям Ф. Шарп, Гордон Дж. Александер, Джэффри В. Бэйли; пер. с англ. — М.: «Инфра-М», 2001. — XII, 1028 с.