Управленческое консультирование (УК) сегодня принято рассматривать не только как один из видов деловых услуг, а шире — как деятельность, создающую необходимые условия и предпосылки для качественного и эффективного управления организацией. Это подразумевает разработку методического аппарата оценки эффективности управленческого консультирования в системе менеджмента организации [9, с. 153]. При этом, в силу многообразия форм и видов УК, такого рода методика должна быть комплексной. Рассмотрим ее основные элементы:

1. Методика оценки эффективности управленческого консультирования при использовании сопроводительного обучающего консультирования.

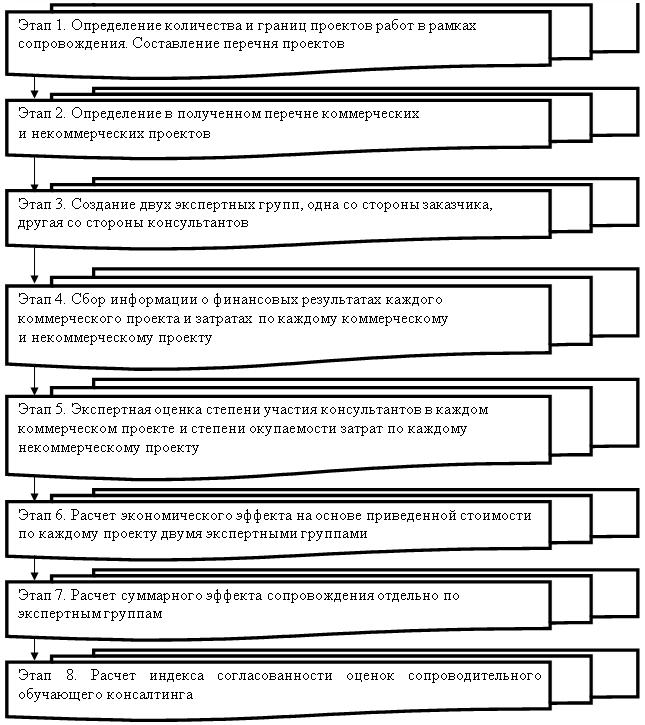

Данная методика предназначена для оценки эффективности взаимодействия консультанта и организации-клиента в рамках формируемых при реализации УК-проектов стратегических партнерских отношений. Она основана на традиционных подходах к оценке консультирования через показатели финансового результата и экспертную оценку качественных характеристик консалтинга. Структурная схема методики представлена на рисунке 1.

Для интегральной оценки эффективности предлагается использование индекса согласованности оценок, отражающего степень соответствия мнений относительно результативности УК-проекта обеими сторонами:

, (1)

, (1)

где I — индекс согласованности оценок, который должен стремиться к 1; Э1 — интегральный эффект, рассчитанный экспертами заказчика; Э2 — интегральный эффект, рассчитанный экспертами консалтинговой фирмы.

Сопроводительное обучающее консультирование используется при организации УК на ряде предприятий Воронежской [10, с. 53], Орловской и Курской областей. Выборочные обобщенные результаты данной работы, которые подтверждают возможность развития в рамках УК-проектов взаимоотношений, обеспечивающих достижение высоких результатов и предприятием-заказчиком, и консультантами [12, с. 83].

Рис. 1 Структурная схема методики оценки эффективности управленческого консультирования при использовании сопроводительного обучающего консультирования

Результаты реализации УК-проектов подтверждают адекватность данных научно-методических разработок и отражают развитие взаимоотношений, обеспечивающих достижение больших результатов, приносящих эффект и организации-заказчику, и консультантам [13, с. 171].

2. Методика оценки эффективности консультационной деятельности.

Главная методическая сложность в определении эффекта управленческого консультирования, даже в том случае, когда имеются положительные изменения в результатах деятельности организации-клиента (рост мотивированности сотрудников, увеличение объемов продаж и прибыли, сокращение непроизводительных потерь и пр.), заключается в совместном проявлении частных эффектов от различных управленческих действий [4, с. 126].

При одновременном воздействии явлений и процессов, не связанных с консультированием (изменения цен, структурные сдвиги в отрасли, новые капитальные вложения и т. д.), трудно разделить вклад в конечный эффект консультантов от вклада других факторов [2, с. 46]. Для преодоления этих трудностей предлагается использовать метод экспертных оценок. Экспертами в данном случае выступают менеджеры и консультанты. Эффект от управленческого консультирования в данной методике предложено определять как произведение общего эффекта (выраженного в соответствующих единицах измерения) на долевой коэффициент (безразмерный, определяется экспертно) вклада управленческого консультирования в результат [3, с. 110]. Экономическая эффективность рассчитывается соотнесением эффекта с затратами, понесенными в рамках реализации УК-проекта [5, с. 233].

Целевая эффективность определяется как соотношение первоначального и последующего состояния системы менеджмента организации.

В качестве параметров системы менеджмента, подлежащих оценке и изменение которых предполагается отслеживать в предложенной методике, выбраны: функции управления; персонал предприятия; методы управления; квалификация генерального директора.

Эффективность консалтинга определяется как разница между оценкой–результатом и оценкой первоначального состояния системы менеджмента организации и соотнесением полученной разницы к оценке–эталону

(2)

(2)

Умение конкретного консультанта в составе группы предвидеть результаты предстоящей работы можно определить по этой же методике, только вычитание производится из прогнозной оценки, которую каждый из консультантов выставляет самостоятельно [15, с. 64]. Аналогичным образом можно оценивать и качество предвидения результатов реализации УК-проектов менеджерами организации-заказчика [7, с. 178]. В этом случае справедливо говорить о том, что полученная оценка является мерой управленческой компетентности менеджера.

Отслеживая динамику указанного показателя во взаимосвязи с реализуемыми УК-проектами можно выявить их влияние на рост потенциала эффективности управления в организации [11, с. 48].

3. Методика оценки качества услуг управленческого консультирования.

Качество услуг вообще и УК, в частности, отличается непостоянством, т. к. зависит от значительного числа субъективных факторов. Ключевой фактор обеспечения качества в рассматриваемой области — предоставление таких консультационных услуг, которые удовлетворяли бы и превосходили ожидания клиентов [6, с. 152]. При этом ожидания клиентов формируются на основе уже имеющегося у них опыта, информации, получаемой по прямым (личным) или по массовым (неличным) каналам деловых коммуникаций. Клиент всегда стремится к определенному им соответствию цены услуги и ее качества. Поэтому консультант должен как можно точнее выявлять потребности и ожидания своих целевых клиентов [14, с. 266].

Исследования показывают, что персонал консалтинговой организации, непосредственно контактирующий с потенциальными или реальными клиентами, в наибольшей степени влияет на формирование представлений клиента о качестве услуги [8 с. 76].

Ключевые качества консультантов, требующие первостепенного развития и учета при их профессиональном отборе, следующие: широкие общественные интересы; уверенность в себе; объективность; рассудительность; психическая и интеллектуальная уравновешенность; гибкость ума (обоснованность и упорство в поиске решений); аналитические способности; умение сочетать тактическое и стратегическое мышление; развитые технические навыки; наличие опыта работы; знание отрасли и предмета консультирования.

Для оценки качества консультационной услуги обычно рекомендуется использовать модель SERVQUAL, включающую пять измерений (quality dimensions), которые представлены в таблице 1.

Таблица 1

Измерения качества услуг в модели SERVQUAL

|

Измерение |

Краткое описание измерения |

|

Надежность |

Способность выполнить указанные в договоре консультационные услуги точно и основательно |

|

Материальность |

Восприятие помещений, оборудования, внешнего вида консультанта, обслуживающего персонала консультационной фирмы и других физических свидетельств консультационной услуги |

|

Отзывчивость |

Желание помочь клиенту и быстрое оказание ему услуги |

|

Уверенность |

Воспринимаемая компетентность и вежливость консультанта и обслуживающего персонала консультационной фирмы. Формируемое доверие компании и персонала к себе. Безопасность консультационных услуг |

|

Сопереживание |

Доступность (физический и психологический контакт с сотрудниками должен быть легким и приятным), коммуникативность (фирма информирует потребителей об консультационных услугах на понятном им языке), понимание (стремление лучше понять специфические потребности клиента и приспособиться к ним) |

Качество оценивается на основе модели аддитивной свертки частных нормированных показателей (определяются экспертно), соответствующих приведенным в таблице измерениям.

Таким образом данная методика оценки эффективности управленческого консультирования в системе менеджмента организации, отличается учетом кратко- и среднесрочных эффектов консалтинга, детализированных по зонам ответственности менеджеров, согласованием интересов заказчиков и производителей консультационных услуг, а также системой показателей качества консалтинга и частными методиками их расчета, что позволяет оценить вклад управленческого консультирования в обеспечение эффективности системы менеджмента организации.

Литература:

1. Gryshchenko N. V., Serebryakova N. A., Syroizhko V. V. МETHODOLOGY OF COST MANAGEMENT BUSINESS ORGANIZATION IN CONDITIONS OF INSTABILITY / N. V. Gryshchenko, N. A. Serebryakova, V. V. Syroizhko // В книге: Sustainable economic development of regionsby L. Shlossman. Vienna, 2015. С. 14–26.

2. Баутин В. М., Серебрякова Н. А., Сидоров В. М. Устойчивое развитие предприятий на основе рационального использования ресурсов. Монография / В. М. Баутин, Н. А. Серебрякова, В. М. Сидоров; М-во образования и науки РФ, ГОУВПО «Воронежская государственная технологическая академия». — Воронеж, 2011.

3. Вертакова Ю. В., Серебрякова Н. А. Оценка формирования процесса управленческого консультирования / Ю. В. Вертакова, Н. А. Серебрякова // Известия Юго-Западного государственного университета. 2012. № 3. (42). Ч.2. С. 103–112.

4. Семененко С. В. Методические аспекты формирования и управления конкурентным потенциалом организации / С. В. Семененко // Вестник Белгородского университета кооперации, экономики и права. 2012. № 2. С. 121–129.

5. Семененко С. В. О подходах к совершенствованию управления инновационными изменениями / С. В. Семененко // Вестник Белгородского университета кооперации, экономики и права. 2012. № 1. С. 232–235.

6. Семененко С. В., Серебрякова Н. А. Разработка модели процесса поиска и выбора консультанта и развития организационного оформления центров управленческого консультирования / С. В. Семененко, Н. А. Серебрякова // Вестник Белгородского университета кооперации, экономики и права. 2012. № 3. С. 149–155.

7. Семененко С. В., Сыроижко В. В. Современное развитие потребительской кооперации как фактор обеспечения возрождения сельских территорий / С. В. Семененко, В. В. Сыроижко // Вестник Белгородского университета кооперации, экономики и права. 2013. № 4 (48). С. 170–178.

8. Серебрякова Н. А. Маркетинговый инструментарий в сфере услуг (часть 1) / Н. А. Серебрякова // Теоретические и прикладные вопросы экономики и сферы услуг. 2012. Т.1. № 5–1. С. 71–85.

9. Серебрякова Н. А. Методический подход к развитию управленческого консультирования / Н. А. Серебрякова // Вестник Донского государственного технического университета. 2012. Т. 12. № 5 (66). С. 150–155.

10. Серебрякова Н. А., Смольянова Е. Л. Основные проблемы развития инновационно-инвестиционного потенциала Воронежской области / Н. А. Серебрякова, Е. Л. Смольянова // Региональная экономика: теория и практика. 2009. № 2. С. 52–60.

11. Смольянова Е. Л., Серебрякова Н. А., Волкова Т. А. Информационно-функциональный мониторинг состояния промышленной и торговой политики предприятий пищевой промышленности Воронежской области / Е. Л. Смольянова, Н. А. Серебрякова, Т. А. Волкова // Региональная экономика: теория и практика. 2009. № 13. С. 45–56.

12. Сыроижко В. В. Организация системы контроллинга в потребительской кооперации / В. В. Сыроижко // Диссертация на соискание ученой степени кандидата экономических наук. Белгород, 2000

13. Сыроижко В. В. Экономическое моделирование и рейтинговая оценка деятельности кооперативных организаций Воронежской области / В. В. Сыроижко // Аудит и финансовый анализ. 2013. № 6. С. 170–173.

14. Сыроижко В. В., Воронова М. А., Кульнева И. И. Перспективы развития заготовительной деятельности в системе потребительской кооперации Воронежской области / В. В. Сыроижко, М. А. Воронова, И. И. Кульнева // Вестник Белгородского университета кооперации, экономики и права. 2013. № 4 (48). С. 265–272.

15. Сыроижко В. В., Крутских Н. С. Финансовые методы управления прибылью / В. В. Сыроижко, Н. С. Крутских // Вестник Белгородского университета кооперации, экономики и права. 2008. № 2. С. 62–66.