Ежегодно Федеральной налоговой службой активно проводится работа по повышению качества налогового администрирования по всем направлениям деятельности ФНС России, обеспечивается стабильный уровень поступления налоговых доходов в бюджеты всех уровней бюджетной системы и по всем основным налогам. Продолжается работа по модернизации налоговых органов в условиях внедрения новых методов администрирования налогов при использовании АИС «Налог-3», централизации процессов налогового администрирования с использованием современных технологий сбора и обработки информации в центрах обработки данных ФНС России.

Однако эффективность работы налоговых органов во многом определяется наличием квалифицированного и стабильного кадрового состава.

К сожалению, приходится констатировать, что в связи со значительным увеличением нагрузки на одного налогового инспектора и востребованностью на рынке труда из территориальных органов ФНС России происходит отток специалистов в коммерческие структуры и органы исполнительной власти субъектов Российской Федерации, что является, прежде всего, результатом несоответствия нагрузки на работников налоговых органов и оплаты их труда и в ближайшей перспективе может привести к серьезным рискам замедления темпов роста объемов налоговых поступлений в бюджетную систему Российской Федерации.

Для оценки эффективности мероприятий по работе с кадрами используется система показателей, характеризующих интенсивность оборота кадров и детализирующих особенности этого оборота.

Важнейшим показателем движения персонала в организации является текучесть кадров. На данный показатель влияют различные факторы, возникающие как в самой организации — величина заработной платы, условия труда; так и внешние по отношению к организации факторы (например, семейные обстоятельства), а также возраст работников, уровень их образования, опыт работы.

Текучесть кадров связана с субъективными причинами (уход по собственному желанию, увольнение за нарушение трудовой дисциплины). Обычно она характерна для молодых сотрудников и после трех лет работы существенно снижается. Нормальной считается текучесть кадров, составляющая до 5 % в год.

Проблема текучести кадров является одной из характерных черт для налоговых органов на протяжении всего периода их реформирования как на уровне центра, так и на уровне субъектов Федерации.

За 2012 год из налоговых органов уволилось 31920 чел., из них по сокращению штата — 6131 работник, принято на государственную гражданскую службу 19790 человек. Текучесть кадров за 2012 год составила 13,8 %, увеличившись на 4 % по сравнению с 2011 годом, в результате чего коллективы налоговых органов в среднем обновлены на 15 процентов.

В 2013 году сохранилась тенденция к оттоку специалистов из территориальных налоговых органов. Так, только за 1 квартал 2013 года из территориальных налоговых органов было уволено 12318 работников, из них по сокращению — 4578 чел., текучесть составила — 3,4 % (в 1 квартале 2012 года — 3,1 процента).

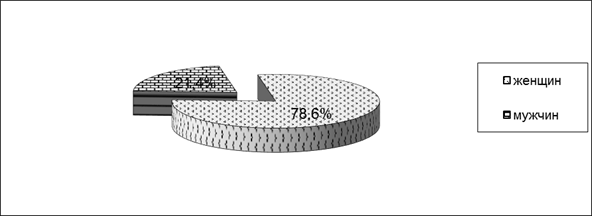

Общая численность сотрудников налоговых органов Республики Мордовия (на 1.01.2011) составляет 971 человек. При этом если изучить половозрастную структуру, то можно сделать вывод, что женщин-работников налоговых органов — 763, а мужчин — 208 человек (рисунок 1).

Как видно из рисунка, работников налоговых органов, а именно, женщин 78,6 %. При этом мужчин — 21,4 %. Хотелось бы отметить, что в основное мужское население Республики Мордовия (21,4 %), являющееся работниками налоговых органов, как правило, занимают руководящие должности.

Рис. 1. Соотношение женщин и мужчин — работников налоговых органов РМ (на 1.01.2011 год)

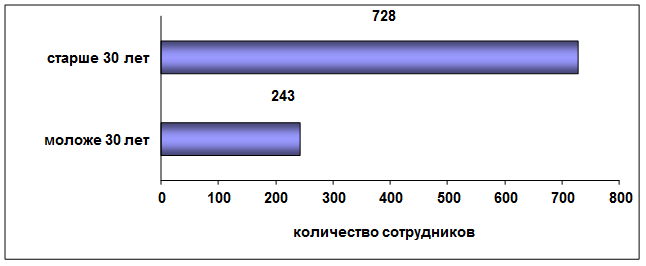

Что касается возраста сотрудников, то 25 % приходится на работников, моложе 30 лет. Иными словами, примерно 243 работника налоговых органов РМ моложе 30 лет (рисунок 2).

Рис. 2. Возрастная структура работников налоговых органов РМ (на 1.01.2011 год)

Рис. 2. Возрастная структура работников налоговых органов РМ (на 1.01.2011 год)

В 2010 году текучесть кадров составила 21 %. Такая массовость увольнения сотрудников связана с тем, что в 2009 году ФНС России издало решение о сокращении работников налоговых органов с целью оптимизации рабочего процесса. В первом полугодии 2010 года текучесть кадров составила 4 %.

На сегодняшний день возникает необходимость в пересмотре и упрощении существующей системы мотивации и стимулирования деятельности персонала налоговых органов, с целью укрепления и развития кадрового потенциала данного института государственной власти. Мотивация и стимулирование базируется на заинтересованности в профессиональном и личностном развитии в сочетании со справедливой системой морального и материального вознаграждения, а также статусными привилегиями, положенными государственным служащим. Система мотивации представляет собой комплекс материальных и нематериальных стимулов, обеспечивающих качественный и производительный труд работников, призванный не только привлечь в налоговые органы талантливых специалистов, но и удержать их, вовлечь и раскрыть их потенциал. Задача данной системы состоит в признании труда сотрудников, добившихся значительных результатов с целью дальнейшего стимулирования творческой деятельности. Суть системы мотивации и стимулирования заключается в организации механизма, основанного на личном интересе работника, экономических стимулах и социальных гарантиях, побуждающих персонал налоговых органов постоянно повышать свою квалификацию и профессионализм [статья исследов.].

В целях повышения материальной мотивации и стимулирования антикоррупционного поведения федеральных государственных гражданских служащих налоговых органов следует довести среднемесячный размер денежного содержания работников территориальных органов ФНС России с 23,1 тыс. рублей до 45,0 тыс. рублей; разработать и ввести в практику использования системы бонусов, завязанных на результат и основанных на критериях по системе сбалансированных показателей; разработать систему обеспечения работников жильем.

В рамках реализации комплекса нематериальных стимулов необходимо создавать коллективы, работающие в автономном режиме; разработать прозрачные и ясные маршруты карьерного роста; сформировать «золотой» кадровый резерв (включая планы подготовки резервистов).

Совершенно очевидно, что для обеспечения равномерной нагрузки на работников налоговых органов всех уровней на сегодняшний день следует разработать и утвердить соответствующие нормативы нагрузки для их использования в обоснованном комплектовании численности налоговых инспекций. Использование на практике нормативов нагрузки позволит снизить текучесть кадров в налоговых органах.

В связи с изложенным, в целях выполнения задач, стоящих перед ФНС России, сохранения качественного уровня налогового администрирования, недопущения срыва поступления налоговых доходов в бюджетную систему Российской Федерации, необходимо снизить текучесть кадров, связанную со сложностью и ответственностью выполняемой работы, а порой и значительными морально-психологическими издержками, с помощью качественного отбора сотрудников и их профессиональной ориентации, обучения, создания систем поощрения, улучшения организации труда, сокращения монотонной малоквалифицированной работы, устранения несоответствия содержания труда квалификации, индивидуальным особенностям и интересам работников. Необходимо повышение уровня социальной защищенности работников налоговых органов, обеспечение их личной безопасности, усиление мотивации и повышение престижа государственной службы. Возникла острая необходимость в создании условий, способствующих повышению профессиональной привлекательности работы в налоговых органах, которые свели бы к минимуму возможности для профессиональной деформации.

Литература:

1. Исследование основных технологий кадровой работы в налоговых органах / Морозова Г. В., Карпельева Ю. А. // Теория и практика общественного развития № 3 (2015).

2. Кадровый потенциал как условие повышения эффективности деятельности налоговых органов / Ю. А. Карпельева, Г. В. Морозова // Экономика и предпринимательство, № 3, 2015 г.

3. Персонал налоговых органов как ключевой фактор эффективности налогового контроля / Карпельева Ю. А., Аршинов И. В. // «Экономика и социум» № 1(14) 2015.