Введение

Современные финансовые рынки генерируют колоссальные объемы высокочастотных данных, характеризующихся высоким уровнем шума, нелинейностью и нестационарностью. Традиционным подходом к прогнозированию динамики котировок ценных бумаг стало использование рекуррентных нейронных сетей (RNN), в частности архитектур LSTM (Long Short-Term Memory) и GRU (Gated Recurrent Unit). Однако, несмотря на их высокую предсказательную способность, данные модели (относящиеся ко второму поколению нейросетей) требуют значительных вычислительных ресурсов для обучения, а также оперируют непрерывными значениями активаций, что не в полной мере отражает асинхронную природу потоковых рыночных событий.

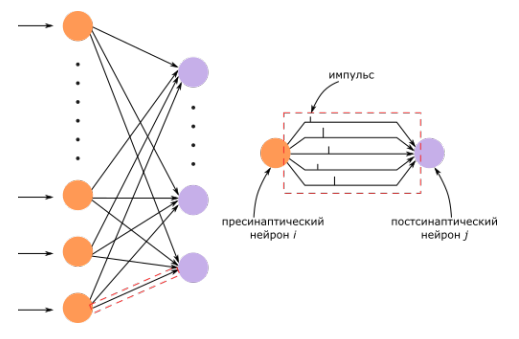

В связи с этим все больший интерес исследователей привлекают нейронные сети третьего поколения [1] — импульсные нейронные сети (Spiking Neural Networks, SNN). В отличие от классических ANN, SNN максимально приближены к биологическим механизмам работы мозга: они обрабатывают информацию не через непрерывные числа с плавающей запятой, а посредством дискретных событий во времени — импульсов (спайков). На рисунке 1 — архитектура импульсной модели, которая наиболее похожа на человеческую.

Рис. 1. Архитектура импульсной модели

1. Математические модели импульсных нейронов

Фундаментальным отличием SNN от классических сетей является наличие внутреннего состояния нейрона, которое изменяется с течением времени. Вместо использования традиционных функций активации (ReLU, Sigmoid), импульсные нейроны описываются дифференциальными уравнениями.

Наиболее распространенной и вычислительно оптимальной является модель «интегрируй-и-срабатывай с утечкой» (Leaky Integrate-and-Fire, LIF) [2]. Динамика мембранного потенциала

где

Когда мембранный потенциал

Такая модель обладает свойством кратковременной памяти за счет постепенного затухания потенциала (утечки). В контексте биржевых котировок это означает, что недавние изменения цены будут иметь больший вес для генерации сигнала, чем события из далекого прошлого, что физически моделирует механизм внимания к актуальным трендам.

2. Кодирование финансовых временных рядов в импульсы

Поскольку SNN работают исключительно с бинарными спайками во времени, возникает критическая задача преобразования непрерывных временных рядов (цен открытия, закрытия, объемов торгов) в импульсный формат. Существует два основных подхода к кодированию:

- Частотное кодирование. Значение котировки преобразуется в частоту генерации спайков. Чем выше относительное изменение цены, тем чаще нейрон генерирует импульсы в заданном временном окне. Этот метод надежен и устойчив к шуму, но нивелирует главное преимущество SNN — строгую привязку ко времени;

- Временное кодирование. Информацию несет точное время возникновения спайка. В контексте финансовых рядов оптимальным решением является дельта модуляция. При таком подходе система генерирует спайк только тогда, когда изменение цены ценной бумаги превышает заданный порог. Если цена растет, активируется канал положительных спайков, если падает — отрицательных.

Использование дельта модуляции позволяет системе алгоритмически отфильтровать рыночный шум и реагировать только на статистически значимые изменения тренда, что формирует сильно разреженный и вычислительно легкий тензор входных данных.

3. Методология обучения SNN

Обучение SNN — одна из самых трудных и активно исследуемых задач. В биологических нейронных сетях обучение происходит преимущественно без учителя, через механизмы пластичности синапсов. Аналогично, для искусственных SNN природными являются правила вроде правила Хебба («нейроны, которые возбуждаются вместе, усиливают связь») и STDP (Spike-Timing Dependent Plasticity — зависимость изменения веса от порядка и разницы во времени между спайками пресинаптического и постсинаптического нейронов). Такие подходы позволяют сети самоорганизовываться и выявлять корреляции во входах без явной целевой метки. В простейшем случае SNN может обучаться нераспорядительным образом: часто совместно активные соединения усиливаются, редко используемые — ослабевают.

Однако для решения сложных задач нужен контролируемый метод обучения (с учителем), аналог градиентного спуска и обратного распространения ошибки (backpropagation), которые так успешны в глубоких сетях. Прямое применение алгоритма обратного распространения ошибки затруднено: из-за дискретного характера спайков функция активации негладкая и не дифференцируема во времени. Градиентный спуск «не видит» малых изменений времени спайка — ведь либо спайк есть, либо его нет. Таким образом, стандартный backpropagation в исходном виде плохо работает на спайковых нейронах. Это основная причина, почему до сих пор не найден эффективный алгоритм обучения, гарантирующий превосходство SNN над обычными нейросетями.

Современные исследования предлагают несколько путей решения этой проблемы [3]. Один из подходов — использование сглаженных аппроксимаций спайков (surrogate gradients), при котором для расчёта градиента импульсная функция заменяется на непрерывную приближенную (например, сигмоиду), позволяя применять backpropagation с поправками. Другой подход — обучение с подкреплением и биологически правдоподобные алгоритмы, в которых spiking-нейроны обучаются через систему вознаграждений, модулирующих STDP (reward-modulated STDP).

Заключение

Импульсные нейронные сети представляют собой мощный, хотя и математически сложный инструмент анализа пространственно-временных данных. Изученные в рамках исследования свойства LIF-нейронов и механизмы временного кодирования показывают, что SNN концептуально соответствуют природе финансовых рынков. Переход от анализа абсолютных значений цены к анализу асинхронных событий-спайков позволяет существенно снизить влияние рыночного информационного шума.

Литература:

- Wolfgang Maass. Networks of spiking neurons: The third generation of neural network models. [Электронный ресурс]: Электронные текстовые данные. URL: https://archive.org/details/sim_neural-networks_1997–12_10_9/page/1658/mode/2up (дата обращения: 29.05.2026).

- Wulfram Gerstner, Werner M. Kistler, Richard Naud, Liam Paninski. Neuronal Dynamics: From Single Neurons to Networks and Models of Cognition. [Электронный ресурс]: Электронные текстовые данные. URL: https://neuronaldynamics.epfl.ch/online/Ch1.S3.html (дата обращения: 29.05.2026).

- В. А. Евграфов, Е. А. Ильюшин. Спайковые нейронные сети. [Электронный ресурс]: Электронные текстовые данные. URL : https://cyberleninka.ru/article/n/spaykovye-neyronnye-seti/viewer (дата обращения: 29.05.2026).