Статья посвящена анализу дебиторской и кредиторской задолженностей предприятия. Актуальность данной темы заключается в том, что от контроля и своевременного анализа дебиторской и кредиторской задолженности зависит финансовая устойчивость организации.

Ключевым аспектом финансовой стратегии предприятия, связанным с управлением его имуществом, является структурированное администрирование задолженностей, как выданных (дебиторских), так и полученных (кредиторских). Это включает в себя тщательное отслеживание, осмысление и регулирование финансовых обязательств. Основная задача такого управления состоит в мониторинге объема долгов и гарантировании их своевременного погашения.

Состояние дебиторской и кредиторской задолженности напрямую сказывается на ликвидности компании, ее общей финансовой устойчивости и привлекательности для инвесторов. Задержки в платежах со стороны дебиторов ведут к нехватке циркулирующих денежных средств, вынуждая предприятие увеличивать потребность в оборотном капитале. Это, в свою очередь, необходимо для поддержания операционной деятельности и урегулирования кредиторских счетов, что неизбежно подрывает стабильность финансового положения компании [1].

Изучение оборотов по дебиторской и кредиторской задолженности служит для верификации своевременности и корректности формирования и направления требований должникам. Этот процесс также дает возможность отслеживать процедуры взыскания убытков и невыплаченных сумм. Отталкиваясь от результатов такого изучения, удается идентифицировать ненадежных или неплатежеспособных партнеров. Кроме того, на его основе создается точная и всеобъемлющая картина существующих долгов, что впоследствии служит основой для аргументированных управленческих решений [3].

В рамках данного исследования рассматривается Акционерное общество «Желдоручет». Исследование охватывает временной отрезок с 2023 по 2025 годы.

Сведения о динамике и структуре дебиторской и кредиторской задолженности АО «Желдоручет» приведены в Таблице 1 [2].

Таблица 1

Анализ состава, динамики и структуры дебиторской и кредиторской задолженности АО «Желдоручет» за 2023–2026 гг.

|

Наименование долговых обязательств |

На 31.12.2023 г. |

На 31.12.2024 г. |

На 31.12.2025 г. |

Отклонение |

Темп роста, % | |||||||

|

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

2024/ 2023 |

2025/ 2024 |

2024/ 2023 |

2025/ 2024 | |||

|

тыс. руб. |

уд. вес % |

тыс. руб. |

уд. вес % | |||||||||

|

Дебиторская задолженность | ||||||||||||

|

Всего |

1 249 757 |

100 |

1 227 700 |

100 |

1 266 622 |

100 |

-22 057 |

- |

38 922 |

- |

98,23 |

103,17 |

|

В том числе: покупатели и заказчики |

1 135 925 |

90,89 |

1 157 918 |

94,32 |

1 135 925 |

89,66 |

21 993 |

3,43 |

-21 993 |

-4,66 |

101,94 |

98,10 |

|

авансы, выданные |

30 386 |

2,43 |

32 141 |

2,62 |

32 211 |

2,54 |

1 755 |

0,19 |

70 |

-0,08 |

105,78 |

100,2 |

|

налог и сборы, страховые взносы |

8 333 |

0,66 |

35 808 |

2,92 |

82 034 |

6,48 |

27 475 |

2,26 |

46 226 |

3,56 |

429,73 |

229,10 |

|

расчеты с разными дебиторами и кредиторами |

4 872 |

0,39 |

1 833 |

0,14 |

16 452 |

1,30 |

-3 039 |

0,25 |

14 619 |

1,16 |

37,62 |

897,55 |

|

Кредиторская задолженность | ||||||||||||

|

Всего |

2 508 609 |

100 |

2 509 851 |

100 |

1 837 297 |

100 |

1 242 |

- |

-672 554 |

- |

100,05 |

73,20 |

|

В том числе: поставщики и подрядчики |

132 474 |

5,28 |

158 177 |

6,30 |

134 817 |

7,34 |

25 703 |

1,02 |

-23 360 |

1,04 |

119,40 |

85,23 |

|

перед персоналом организации |

546 727 |

21,79 |

577 563 |

23,01 |

- |

- |

30 836 |

1,22 |

-577 563 |

-23,01 |

105,64 |

0,00 |

|

Перед внебюджетными фондами |

615 990 |

24,55 |

399 521 |

15,92 |

428 663 |

23,33 |

-216 469 |

8,63 |

29 142 |

7,41 |

64,86 |

107,29 |

|

задолженность по налогам и сборам |

1 099 179 |

43,82 |

1 244 503 |

49,58 |

1 184 588 |

64,47 |

145 324 |

5,76 |

-59 915 |

14,89 |

113,22 |

95,19 |

|

расчеты с разными дебиторами и кредиторами |

114 239 |

4,55 |

130 087 |

5,18 |

89 229 |

4,86 |

15 848 |

0,63 |

-40 858 |

-0,32 |

113,87 |

68,59 |

Изучив данные таблицы 1, можно отметить, что дебиторская задолженность АО «Желдоручет» демонстрирует тенденцию к росту.

Как видно из анализа, в рассматриваемом периоде увеличивается доля расчетов с дебиторами, что указывает на недостаточную эффективность работы АО «Желдоручет» по возврату долгов, особенно с покупателями и заказчиками, так как они составляют основную часть дебиторской задолженности (89,66 %), тогда как доля остальных элементов несущественна.

Темп прироста дебиторской задолженности в 2025 году достиг 103,17 %.

Рост данной задолженности негативно сказывается на дебиторской политике компании и требует повышенного внимания.

Увеличение дебиторской задолженности свидетельствует о несвоевременной оплате и необходимости ужесточения дисциплины расчетов с покупателями.

В 2025 году кредиторская задолженность АО «Желдоручет» снизилась на 26,80 %, в основном за счет уменьшения налоговых обязательств. Это свидетельствует о хорошем финансовом состоянии компании и наличии достаточных денежных средств для текущей деятельности.

Положительным фактором является полное погашение задолженности перед персоналом организации.

Для оценки состояния дебиторской и кредиторской задолженности применяются такие метрики, как коэффициенты оборачиваемости и средние сроки погашения в днях. В таблице 2 приведены результаты расчетов этих коэффициентов для рассматриваемой компании.

Таблица 2

Анализ оборачиваемости дебиторской и кредиторской задолженностей АО «Желдоручет» за 2023–2025 гг.

|

Наименование показателя |

2023 г. |

2024 г. |

2025 г. |

Абсолютное изменение (+,–) | |

|

2024/ 2023 |

2025/ 2024 | ||||

|

Выручка, тыс. руб. |

15 240 395 |

23 404 293 |

25 511 161 |

8 163 898 |

2 106 868 |

|

Средняя дебиторская задолженность, тыс. руб. |

1 203 540 |

1 238 728 |

1 247 161 |

35 188 |

8 433 |

|

Коэффициент оборачиваемости дебиторской задолженности |

12,66 |

18,89 |

20,45 |

6,23 |

1,56 |

|

Период погашения дебиторской задолженности, дни |

28,43 |

19,06 |

17,60 |

-9,37 |

-1,46 |

|

Средняя кредиторская задолженность, тыс. руб. |

2 201 011 |

2 509 230 |

2 173 574 |

308 219 |

-335 656 |

|

Коэффициент оборачиваемости кредиторской задолженности |

6,92 |

9,3 |

11,74 |

2,41 |

2,41 |

|

Период погашения кредиторской задолженности, дни |

52,02 |

38,71 |

30,66 |

-13,44 |

-7,92 |

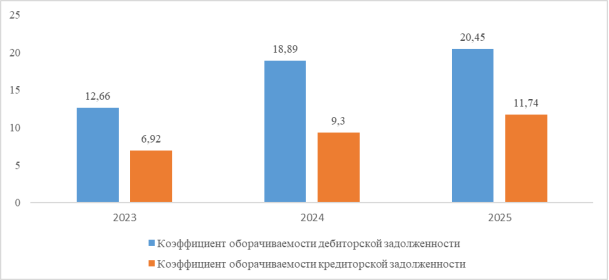

Наглядно динамику оборачиваемости дебиторской и кредиторской задолженностей можно видеть на рисунке 1.

Рис. 1. Динамика оборачиваемости дебиторской и кредиторской задолженностей АО «Желдоручет» (Источник: составлено автором)

Анализ данных, представленных в таблице 2, позволяет констатировать следующие результаты. В части выручки зафиксирован существенный рост, составивший 10,27 млрд. руб. Одновременно с этим, коэффициент оборачиваемости дебиторской задолженности увеличился на 1,56 пункта. Данное изменение указывает на ускорение оборачиваемости денежных средств во взаимодействии АО «Желдоручет» с его контрагентами, что, в свою очередь, привело к сокращению периода оборота дебиторской задолженности до 17,6 дней.

За отчетный период показатель оборачиваемости кредиторской задолженности вырос на 2,41. Это означает, что компания стала быстрее погашать свои долги перед поставщиками. Вследствие этого, срок оборачиваемости кредиторской задолженности сократился на 7,92 дня.

Для улучшения управления оборотным капиталом, связанным с дебиторской задолженностью, предприятию рекомендуется создать специализированное подразделение, разработать соответствующую политику и четко определить задачи по повышению эффективности работы с должниками.

Литература:

1. Бабаев, Ю. А. Бухгалтерский финансовый учет: учебник / Ю. А. Бабаев, Л. Г. Макарова, А. М. Петров; под ред. Ю. А. Бабаева. — 5-е изд., перераб. и доп. — Москва: Вузовский учебник: ИНФРА-М, 2021. — 463 с. — ISBN 978–5–9558–0388–3. — Текст: электронный. — URL: https://znanium.com/catalog/product/1228819 (дата обращения: 13.04.2026).

2. Бухгалтерская (финансовая) отчетность ООО «АВИСМА-ТехноЭксперт» за период 2022–2024гг.: сайт. — Режим доступа — https://bo.nalog.gov.ru/organizations-card/2617405 (дата обращения 13.04.2026 г.)

3. Савицкая, Г. В. Анализ хозяйственной деятельности: учебное пособие / Г. В. Савицкая. — 6-е изд., испр. и доп. — Москва: ИНФРА-М, 2023. — 284 с. — (Вопрос — ответ). — ISBN 978–5–16–005225–0. — Текст: электронный. — URL: https://znanium.ru/catalog/product/1858212 (дата обращения: 13.04.2026).