Бюджетная система России крайне восприимчива к изменениям экономической ситуации. При этом в современной глобальной экономике ее чувствительность к потрясениям от различных рисков, вне зависимости от их масштаба, резко возросла. Это связано с циклически повторяющимися мировыми финансовыми кризисами и вступлением России во Всемирную торговую организацию (ВТО), так как появляется необходимость управления многочисленными бюджетными рисками для повышения и поддержания стабильности финансового положения регионов.

Вступление России в ВТО является необходимым условием дальнейшего развития отечественной экономики в ситуации растущей открытости национальных экономических систем. Однако если рассматривать ситуацию с точки зрения последствий, то, с одной стороны, Россия становится полноправным участником международных экономических отношений, с другой — выгоду от присоединения к ВТО следует ожидать лишь в долгосрочной перспективе. Первые годы переходного периода будут сопряжены с определенными бюджетными рисками и социально-экономическими издержками (снижение импортных пошлин увеличит приток иностранной продукции на отечественный рынок, что повлечет за собой рост безработицы в неконкурентоспособных отраслях экономики). Учитывая эту тенденцию, важно оценить последствия членства России в ВТО, касающиеся бюджетных рисков.

На сегодняшний день для отечественной науки и практики категория бюджетного риска является достаточно новой и неизученной, исследование и прикладные задачи, связанные с проблематикой бюджетного риска находятся на стадии формирования, хотя в научной литературе существует достаточно большое количество работ как зарубежных, так и российских авторов, посвященных изучению вопросов оценки и управления бюджетными рисками.

Исторически понятие «риск» возникает в классической теории (Дж. Милль, Н. У. Секиф), в которой риск отождествляется с ожиданием потерь, которые могут произойти в процессе осуществления избранных решений.

Позднее в неоклассической теории (А. Маршалл, А. Пигу) проблема риска была разработана более подробно. Основой теории риска стало понимание того, что предприниматель работает в условиях неопределённости и значит, размер его прибыли является случайной величиной [4].

В настоящее время часть авторов (Абчук В. А., Бадюков В. Ф., Балабанов И. Т., Гвозденко А. А., Жуков Е. Ф., Кошечкин С. А., Кузьмин В., Лещенко М. И., Первозванский А. А., Прыкин Б. В., Райзберг Б. А., Рожков Ю. В., Стоянова Е. С., Терский М. И., Шахов В. В., Чернова Г. В. и другие) понимают под риском возможность наступления неблагоприятного события, связанного с различного рода потерями, то есть в определении риска придерживается позиции страховых организаций (под страховым риском обычно понимается вероятностное событие или совокупность неблагоприятных событий, на случай наступления которых проводится страхование) [3].

Другие авторы (Баканов М. И., Лапуста М. Г., Ковалёва A. M., Скамай Л., Уткин Э. А., Фёдорова Т. А., Филин С, Шаршукова Л. Г., Шеремет А. Д. и другие) понимают под риском возможность наступления не только неблагоприятных последствий, но и получения дополнительных доходов сверх запланированных [3].

Кирикова О. А. в своей статье «Управление рисками как ключевое звено в системе финансового менеджмента главных распорядителей бюджетных средств и бюджетных учреждений» обращает свое внимание на то, что формирование качественного финансового менеджмента предполагает использование методов управления рисками. Автор рассматривает следующие методы [1, с.76]:

- метод избегания рисков или отказа от них путем создания таких финансово-хозяйственных условий, при которых возможность возникновения рисков заранее исключена;

- метод принятия риска на себя;

- метод предотвращения убытков;

- метод уменьшения размеров убытков;

- метод передачи рисков страховым организациям или главному распределителю бюджетных средств когда речь идет о программно-целевом планировании.

Степанова Е. А. в своей статье «О некоторых аспектах совершенствования налогового законодательства с целью снижения бюджетных рисков» описывает проблемы, которые являются серьезным фактором риска для доходов региональных и местных бюджетов, а также предлагает пути их решения. Среди этих проблем автор выделяет следующие [5, с.76]:

- перераспределение финансовых ресурсов между территориями;

- перерегистрация компаний (изменение места налогового учета);

- дробление бизнеса с целью минимизации налоговых обязательств;

- нелегальное ведение бизнеса, минимизация налогоплательщиками налоговых обязательств.

В целом можно отметить, что основы теории риска были заложены такими экономистами, как Дж. Милль, А. Маршалл, Н. У. Секиф, А. Пигу и др. Впоследствии их положения были развиты в трудах Бачкаи Т., Кантильона Р., Найта Ф. и другие. Современное состояние вопроса рассмотрено в трудах Альгина А. П., Бадюкова В. Ф., Балабанова И. Г., Ковалёвой A. M., Кошечкина С. А., Рожкова Ю. В., Скамай Л., Терского М. В., Уткина Э. А., Фёдоровой Т. А., Филин С, Шаршуковой Л. Г.

Также, в последние годы по темам, затрагивающим бюджетные риски, защищено несколько диссертаций. Однако среди авторов нет единого мнения относительно понятия «бюджетный риск», не разработана универсальная классификация бюджетных рисков. Недостаточно изучен вопрос выделения и анализа факторов, оказывающих влияние на наличие бюджетного риска. Недостаточно разработаны проблемы оценки риска в бюджетном процессе и методы ее оценки.

Для анализа статистического материала необходимо рассмотреть плановые и фактические показатели бюджета по доходам и расходам, а также рассмотреть их структуру.

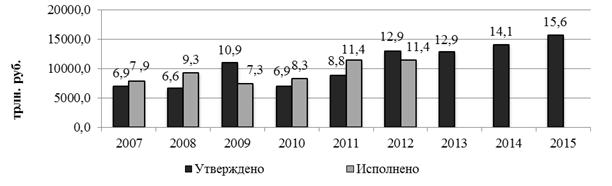

Рис. 1. Динамика плановых и фактических показателей дохода федерального бюджета на 2007–2015 гг. [2, с.11]

На рисунке 1 представлен анализ соотношения утвержденных и фактически исполненных федеральными законами о федеральном бюджете доходов за период 2007–2015 годы. Как видно из рисунка, за период с 2007 по 2012 год в 2009, где значительное влияние на динамику доходов федерального бюджета оказали последствия мирового финансового кризиса 2008 года, и в 2012 году наблюдается невыполнение плана по поступлению доходов.

Согласно заключению Счетной палаты, на формирование доходной части федерального бюджета в 2011 году повлияли изменения налогового, таможенного и бюджетного законодательства Российской Федерации [6]:

- индексация специфических ставок акцизов по подакцизным товарам (на спирт этиловый из всех видов сырья, на табачную продукцию, на автомобили легковые и мотоциклы);

- установление нулевой ставки акциза на спирт этиловый из пищевого сырья при отгрузке его производителям алкогольной, спиртосодержащей, парфюмерно-косметической продукции и лекарственных средств;

- индексация ставки налога на добычу полезных ископаемых на газ горючий природный (с 1 января 2011 года на 61 %);

- индексация ставок водного налога и платы за пользование водными объектами: в 2011 году — в 1,25 раза к ставкам 2005 года (по водному налогу) и к ставкам 2007 года (по плате за пользование водными объектами);

- установление государственной пошлины за действия уполномоченных органов, связанные с лицензированием и государственной аккредитацией образовательных учреждений и научных организаций;

- установление норматива зачисления в доходы федерального бюджета поступлений акцизов на нефтепродукты в целях формирования целевого бюджетного дорожного фонда на федеральном уровне (2011 год — 30 %);

- отмена пониженной ставки вывозной таможенной пошлины на нефть, добываемую на месторождениях Восточной Сибири: Ванкорское месторождение — с 2011 года;

- установление ставок вывозной таможенной пошлины на товары, выработанные из нефти, в размере 56 % ставки пошлины на нефть в 2011 году;

- увеличение ставки вывозной таможенной пошлины на никель с 5 % до уровня в соответствии со шкалой ставок;

- установление ставки вывозной таможенной пошлины на медь в размере 10 %.

Рис. 2. Динамика расходов федерального бюджета за 2007–2015 гг. [2, с.11]

Что же касается расходов федерального бюджета, то как видно на рисунке 2, расходы федерального бюджета за период с 2007 по 2012 год имеют тенденцию к увеличению, причем до 2012 года фактическое значение расходов превышает плановое.

Рис. 3. Динамика дефицита (профицита) федерального бюджета за 2007–2012 гг. [2, с.11]

Исходя из данных рисунка 3 видно, что на дефицитность (профицитность) федерального бюджета значительное влияние оказал мировой финансовый кризис 2008 года. Так, несмотря на положительные прогнозы правительства, на графике наблюдается резкий переход бюджета в дефицитное состояние, которое было преодолено только по результатам 2012 года. Однако следует отметить, что докризисное значение данного показателя не было достигнуто.

Что касается бюджета на 2013–2015 гг., то здесь ожидается снижение доходов федерального бюджета. Это связано со снижением с 2013 года средневзвешенных ставок таможенных пошлин в связи с вступлением Российской Федерации в ВТО, снижением фиксированной ставки таможенных сборов за таможенные операции при вывозе товаров; индексацией ставок НДПИ на газ горючий природный с 2013 года; индексацией специфических ставок акцизов на нефтепродукты с 2013 года, на табачную и алкогольную продукцию, спирт этиловый, автомобили легковые — с 2015 года.

Основные риски для федерального бюджета на 2013–2015 годы связаны с возможным снижением бюджетных доходов из-за более низких цен на нефть марки «Юралс» и нефтепродукты.

Что касается объема расходов федерального бюджета, то в 2015 году по сравнению с 2012 годом планируется их увеличение в номинальном выражении.

С целью снижения рисков исполнения расходов федерального бюджета в 2013–2015 годах необходимо продолжить работу по повышению качества управления государственными финансами и эффективности использования бюджетных средств.

Таким образом, в условиях циклически повторяющегося кризиса данная тематика становится более актуальной и возникает острая необходимость разработки методического инструментария для переоценки параметров бюджетного процесса с учетом рисков.

Литература:

1. Кирикова О. А. Управление рисками как ключевое звено в системе финансового менеджмента главных распорядителей бюджетных средств и бюджетных учреждений / Кирикова О. А. // Менеджмент в России и за рубежом. — 2008. — № 5. С.76–79.

2. Заключение Счетной палаты Российской Федерации на отчет об исполнении федерального бюджета за 2011 год [Электронный ресурс]: Заключение Счетной палаты РФ от 30.08.2012 № ЗСП-18/15–10 // Официальный сайт Счетной палаты Российской Федерации. — Последнее обновление 27.08.2013.

3. Лебедева О. И. Бюджетный риск: методические основы оценки и управления. На примере краевого бюджета Хабаровского края: диссертация на соискание ученой степени кандидат экономических наук / Хабаровск. 2003.

4. Маршаллл А. Принципы экономической науки: в 3-х т./ Пер. с англ. М.: Прогресс, 1993. — Т. 1,2.

5. Степанова Е. А. О некоторых аспектах совершенствования налогового законодательства с целью снижения бюджетных рисков / Степанова Е. А. // Финансы. — 2010. — № 10. С. 76–77.

6. Федеральные законы о федеральном бюджете с 2007 по 2013 гг. [Электронный ресурс]: Федеральный закон // Справочно-правовая система «Консультант Плюс». — Последнее обновление 27.08.2013 г.