Представленная информация не является инвестиционной рекомендацией.

Исследование анализирует инвестиционную привлекательность акций «Роснефти», «Татнефти» и «Лукойла» в условиях высокой волатильности российского фондового рынка и настоящей геополитической ситуации. Фундаментальный анализ показал, что компании сохранили прибыльность, адаптировавшись к новым условиям и переориентировав поставки на азиатские рынки. Однако, высокая долговая нагрузка «Роснефти» делает ее акции высокорискованными. «Татнефть» и «Лукойл», продемонстрировавшие отрицательный чистый долг, представляются более привлекательными для консервативных инвесторов с ограниченным капиталом, но риск остается значительным. Диверсификация портфеля — необходимое условие для минимизации потерь.

Ключевые слова: Российско-украинский конфликт, низкая склонность к риску, фундаментальный анализ, фондовый рынок, нефтяная промышленность.

Введение

Российско-украинский конфликт, начавшийся 24 февраля 2022 года, и последовавшие за ним западные санкции, сильно повлияли на российский экспортный сектор, включая нефтяную отрасль. Существующие исследования относительно влияния Специальной военной операции (СВО) на нефтяной сектор не учитывают специфику инвестирования несовершеннолетних с ограниченными финансовыми ресурсами. Данная работа анализирует инвестиционную привлекательность акций трех российских нефтяных компаний в условиях санкций, оценивая их прибыльность и риски для начинающих инвесторов, а также направлена на содействие развитию финансовой грамотности среди молодежи.

Обзор литературы

Данное исследование ориентировано на долгосрочные вложения, поскольку краткосрочные инвестиции имеют рисковый характер, что было подтверждено Н. А. Богдановой (2015) в журнальной статье «Частные инвестиции как элемент финансов физических лиц». Ученая классифицировала инвестиции по уровню дохода (низкий, средний, высокий), по срокам (краткосрочный, среднесрочный, долгосрочный), по виду (банковские депозиты или ценные бумаги) и по счетам (до востребования, срочный депозит, ипотечный депозит, валютные счета). Автор также определила понятие частного инвестора как «физическое лицо, занимающееся инвестированием своих свободных денежных средств в различные сферы экономики, самостоятельно с целью получения прибыли» [6]. Между тем, Н. В. Кузнецова и Л. В. Казанцев (2016) проанализировали риски, с которыми сталкивается инвестор, торгуя на фондовом рынке. Авторы обсудили два типа анализа акций и определили, какой метод больше подходит для долгосрочных инвестиций, раскрыв плюсы и минусы обоих подходов. Результаты показали, что технический анализ требует базы знаний аналитических показателей и определенного мышления для эффективного применения, что является важным фактором, который следует учитывать при выборе инвестиционных инструментов для молодежной когорты. Более того, технический метод в основном дает краткосрочные прогнозы, поскольку его закономерности отражают психологию и настроения участников рынка, которые могут быстро меняться. Также такой вид анализа не учитывает фундаментальные показатели компании, что может привести к иным инвестиционным решениям, отличным от основанных на технических индикаторах.

Другое разногласие между Россией и Украиной произошло в 2014, влияние которого было описано в статье, написанной Хоффманом и Нойенкирхом (2015). Исследование показывает, что эскалация конфликта приводит к снижению доходности российского фондового рынка. В ответ на экономическую нестабильность Центральный банк России повысил ключевую ставку несколько раз, что было направлено на стабилизацию российской валюты в условиях кризиса. Исследование показало, что увеличение на 1 процентный пункт ключевой ставки привело к снижению доходности акций на 5,8 процентных пункта. В целом, ученые подчеркнули чувствительность фондового рынка к геополитическим событиям.

Кроме того, Джошуа Айзенман и другие исследователи (2024) выяснили, что российско-украинские боевые действия оказали неоднородное воздействие на сырьевые рынки со значительными различиями в разных секторах. Сельскохозяйственные товары, в частности пшеница и кукуруза, показали положительную динамику цен на 2 % и 1 %, соответственно. В европейском энергетическом секторе произошел резкий рост цен на природный газ в 7,5 %, демонстрируя более сильное влияние по сравнению с рынками США и Азии. Ученые пришли к выводу, что влияние было особенно выражено в сырьевых товарах, где Россия и Украина являются крупнейшими экспортерами. Обращаясь к более ранним работам, Бхар и Николова (2010) обнаружили важный аспект так называемого «эффекта перелива» (анг. spillover effect). Данное исследование подтверждает сильную корреляцию между колебаниями цен на нефть, доходностью акций и волатильностью на российском фондовом рынке. Кроме того, были выявлены ключевые проблемы, стоящие перед производителями: ограниченный характер запасов нефти и недостаточная инфраструктура для мобилизации запасов. Тем не менее, анализ подчеркивает экономическую устойчивость Российской Федерации в периоды неопределенности с поставками на Ближний Восток, укрепляя ее восприятие как надежного поставщика нефти для развитых и развивающихся экономик.

Важно учитывать правовые аспекты инвестиционной деятельности в РФ. Интересную перспективу с точки зрения правовых мер представляет работа Бикташева (2022), который проанализировал защиту интересов розничных инвесторов в США, Китае и России. Исследователь в основном рассматривает два подхода: Smart Regulation и Behavioral Public Administration, оценивая прямое и косвенное регулирование, тем самым выделяя ценные аспекты нормативной базы. Он отметил, что практика обеспечения защиты прав инвесторов с помощью косвенных инструментов в России гораздо менее успешна, чем практика в других странах. Некоторые адаптированные меры в основном осуществляются формально и не дают ожидаемых результатов. Ученый подчеркивает значительный потенциал для косвенных мер. Если они будут должным образом реализованы и применены, то они повысят защиту розничных инвесторов без существенного повышения регуляторных издержек.

Среди недавних исследований выделяется работа В. А. Усановой (2022). Ученая выявила, что действующем законодательстве отсутствуют четкие систематизированные правила, конкретно касающиеся людей до 18 лет, хотя существуют положения об их участии в предпринимательской деятельности. Она также отметила определенные ограничения, касающиеся вовлечения несовершеннолетних в предпринимательскую деятельность: необходимость нотариально заверенного согласия родителей или опекунов на регистрацию подростков в качестве индивидуальных предпринимателей. Еще одной проблемой, с которой сталкиваются несовершеннолетние, является самостоятельное управление средствами, поскольку банки часто требуют письменного согласия законных представителей на совершение операций.

Несмотря на обсуждения различных сторон деловой правоспособности несовершеннолетних, включая возможность управления банковскими счетами, в научных работах нет прямого анализа их инвестиционной активности. На сегодняшний день, не проводилось исследований, касающихся нефтяных компаний в существующем геополитическом контексте РФ, при рассмотрении инвестиционных возможностей со стабильными выплатами дивидендов, с позиции несовершеннолетних инвесторов с низкой толерантностью к риску.

Методология:

Анализ привлекательности акций «Роснефти», «Татнефти» и «Лукойла» для несовершеннолетних инвесторов с ограниченным капиталом (до 50 000 рублей) в возрасте 14–18 лет выполнен, используя фундаментальный анализ отчетов по Международным стандартам финансовой отчётности (МСФО), взятых с investing.com и дополненных smart-lab.ru (в миллионах рублях). Причина выбора нефтяных гигантов заключается в том, что данные компании являются «голубыми фишками» и уже заняли стабильные позиции на рынке. Таким образом, они с большей вероятностью обеспечат инвесторам постоянную дивидендную доходность. Анализ учитывает российско-украинский конфликт и долгосрочную перспективу (5 лет). Выводы основаны на принципах консервативного инвестирования. Отсутствие отчетов за 2022 год у «Роснефти» и «Лукойла» учтено при сравнении с «Татнефтью» (данные рассчитаны за 2021–2023 и за 2022–2023гг.). Изменения в политике Центрального банка РФ (ЦБ РФ) рассмотрены.

Результаты:

Анализ консолидированной отчетности выявил существенные изменения в финансовой деятельности компаний в 2020 году. Для формирования реалистичных прогнозов необходимо учитывать контекст этих колебаний.

Общее влияние 2020 года на сектор сырой нефти:

Снижение доходов в течение 2020 года стало результатом снижения цен на нефть во время пандемии и ограничений на добычу, введенных соглашением ОПЕК+. Управление энергетической информации США сообщило: "15 апреля члены Организации стран-экспортеров нефти (ОПЕК) и 10 стран-партнеров, не входящих в ОПЕК, совместно известные как ОПЕК+, договорились сократить добычу сырой нефти в ответ на быстрое увеличение мировых запасов нефти в первом квартале 2020 года. В то же время усилия по сдерживанию распространения коронавируса привели к резкому снижению спроса на жидкие нефтепродукты и снижению цен на сырую нефть. Начиная с мая 2020 года, соглашение ОПЕК+ предусматривало сокращение добычи сырой нефти на первоначальные 9,7 млн баррелей в сутки». [24]

Взлеты ключевых финансовых показателей в 2021 году (чистой прибыли, общей выручки и операционной прибыли) отражает восстановление после периода экономического спада. Поэтому такие всплески не следует интерпретировать как устойчивый рост, которого можно ожидать в последующие годы.

Информация о текущей экономической ситуации:

Согласно отчету ЦБ РФ об итогах заседания Совета директоров, номинальные процентные ставки значительно выросли в различных сегментах финансового рынка. Участники пришли к выводу, что динамика кредитования указывает на то, что текущие денежно-кредитные условия недостаточно жесткие для обеспечения устойчивого снижения инфляции. В ходе обсуждения было подчеркнуто, что снижение чувствительности корпоративного кредитования к росту процентных ставок связано с хорошими финансовыми результатами и высокой прибылью, накопленной предприятиями за несколько лет, и с факторами, не зависящими от денежно-кредитной политики, влияющими на этот сегмент. Участники подчеркнули, что чем выше доля кредитов, нечувствительных к повышению ключевой ставки, тем более высокими должны быть процентные ставки по другим кредитам, чтобы повлиять на общую кредитную активность.

Кроме того, они выделили следующие основные аргументы в пользу необходимости ужесточения денежно-кредитной политики ЦБ:

– Инфляция значительно выше июльского прогноза без признаков замедления.

– Экономика остается значительно «перегретой», и замедление ее роста происходит в первую очередь из-за возросших ограничений на стороне предложения, а не охлаждения внутреннего спроса. Новые меры денежно-кредитной политики необходимы для возобновления устойчивой дезинфляционной тенденции.

– На динамику цен в 2024 и 2025 годах будут влиять проинфляционные риски и факторы, такие как значительное повышение утилизационных сборов и различных регулируемых тарифов.

В результате обсуждения Совет директоров Банка России принял решение повысить ключевую ставку до 21,00 % годовых, начиная с 28 октября 2024 года, и указал на потенциал дальнейшего повышения на последующих заседаниях. В заключение, очевидно, что ключевая ставка не будет снижаться в 2024 и 2025 годах, что приведет к значительному повышению стоимости заимствования, что может повлиять на прибыльность бизнеса. Следовательно, крайне важно внимательно отслеживать как изменения текущих обязательств, так и чистого долга.

Сравнение балансовых отчетов компаний:

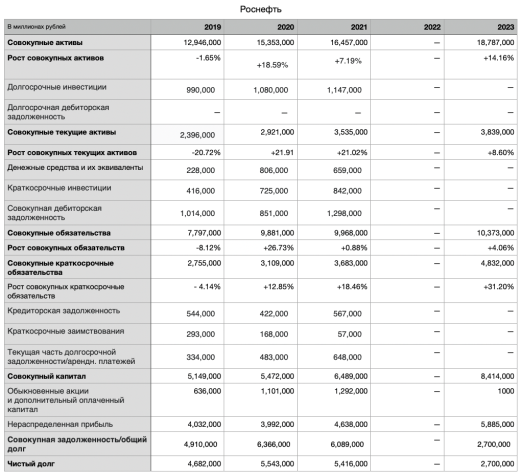

Рис. 1. Финансовая отчетность ПАО «Роснефть» за период 2019–2023 гг. (данные балансового отчета)

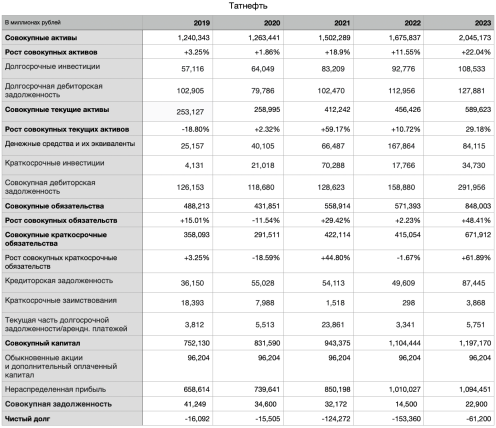

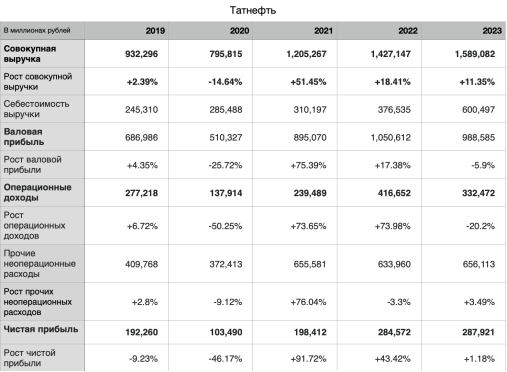

Рис. 2. Финансовая отчетность ПАО «Татнефть» за период 2019–2023 гг. (данные балансового отчета)

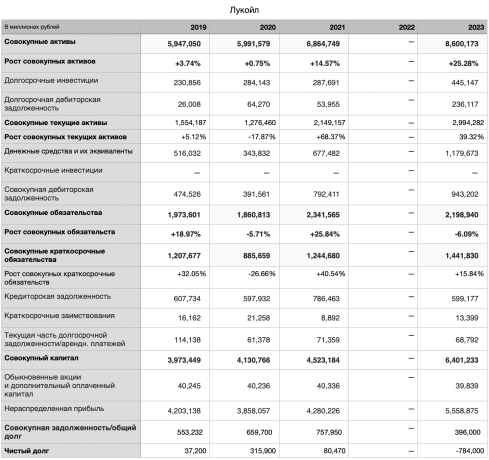

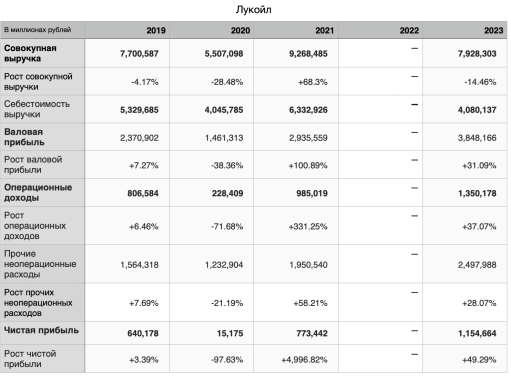

Рис. 3. Финансовая отчетность ПАО «Лукойл» за период 2019–2023 гг. (данные балансового отчета)

Совокупные активы/совокупные обязательства

В целом, совокупные активы «Татнефти» росли более высокими темпами по сравнению с «Роснефтью» и «Лукойлом». «Татнефть» предоставила финансовые отчеты за 2022 год, позволяющие произвести расчеты как за 2022 год, так и за период с 2021 по 2023 год. За два года совокупные активы «Татнефти» выросли на 36,14 %, «Роснефти» — на 14,16 %, а Лукойла — на 25,28 %. Однако совокупные обязательства «Татнефти» выросли на 51,72 %, превысив ее активы, что потенциально может привести к проблемам с покрытием долга в последующие годы. Обязательства «Роснефти» увеличились всего на 4,06 %, что ниже роста ее активов, а совокупные обязательства Лукойла сократились на 6,09 %.

Таким образом, несмотря на высокий рост активов, обязательства «Татнефти» превышают ее активы, что создает потенциальные риски. «Роснефть» с более медленным ростом обязательств и «Лукойл» с уменьшающимися обязательствами с меньшей вероятностью столкнутся с проблемами с платежами в ближайшие несколько лет.

Текущие коэффициенты компаний показаны ниже (2023 год):

Текущий коэффициент = текущие активы / текущие обязательства

«Роснефть» = 3,839,000 /4,832,000 = 0,80

«Татнефть» = 589,623/671,912 = 0,88

«Лукойл» = 2,994,282/1,441,830 = 2,08

Результаты «Лукойла» продемонстрировали более стабильное финансовое положение и превосходящую способность покрывать текущие обязательства за счет своих текущих активов по сравнению с «Татнефтью» и «Роснефтью». Согласно финансовым показателям, «Роснефть» и «Татнефть» продемонстрировали более слабые результаты. У обеих компаний коэффициент текущей ликвидности был ниже единицы, свидетельствуя о потенциальных трудностях с выполнением краткосрочных обязательств.

Соотношение текущих активов к текущим обязательствам

Согласно полученным данным, текущие обязательства Лукойла росли гораздо более медленными темпами, чем его текущие активы. «Роснефть» продемонстрировала противоположную тенденцию: текущие обязательства росли значительно быстрее (+31,20 %), чем ее текущие активы (+8,60 %) за последний отчетный период. Уровень оборотных активов «Татнефти» превышал уровень текущих обязательств в течение 2020–2022 годов. В 2023 году текущие активы показали более низкие показатели по сравнению с текущими обязательствами: прирост оборотных активов составил 29,18 %, тогда как текущие обязательства составили +61,89 % по сравнению с 2022 годом.

Общий капитал

В 2023 году общий капитал «Татнефти» составлял 1 197 170 млн рублей, что является ростом в 26,90 % за два года. За тот же период совокупный капитал «Роснефти» вырос на 29,67 %, в то время как у «Лукойла» был самый высокий рост — 41,52 %.

Обыкновенные акции и дополнительный оплаченный капитал (Additional Paid-In Capital — APIC)

Ввиду отсутствия данных по APIC и неизменного объема обыкновенных акций на уровне 1000 миллионов рублей, наблюдается значительное сокращение совокупного объема обыкновенных акций и APIC компании «Роснефть» по сравнению с 2021 годом. Обыкновенные акции «Татнефти» и APIC оставались неизменными в течение пяти лет и составляли 96 204 млн рублей, при на обыкновенные акции приходилось 11 767 млн рублей, а на APIC — 84 437 (Бухгалтерский баланс «ТАТНЕФТЬ Н. А». (ТАТН) — Investing.com, н.д.). Обыкновенные акции Лукойла оставались неизменными с 2019 по 2023 год, в то время как APIC практически не увеличивался в течение пятилетнего периода и в конечном итоге снизился на 1,26 % в 2023 году. В целом, обыкновенные акции Лукойла и APIC снизились на 1,23 %.

Общий долг

Общий долг «Роснефти» уменьшился с 2021 по 2023 год. Снижение в 2023 году составило 42,76 %. Общий долг «Татнефти» вырос на 57,93 % в 2023 году. Сокращение за двухлетний период (2021–2023) составило 28,82 %. Аналогично, снижение совокупного долга Лукойла в 2023 году достигло 47,75 %.

Инвестиции

Что касается инвестиционной активности, «Роснефть» не предоставила подробных данных об общих или оборотных активах, в то время как анализ Лукойла и Татнефти выявляет определенные паттерны. «Татнефть» восстановилась после снижения краткосрочных инвестиций в 2022 году, зафиксировав рост в 2023 году по сравнению с аналогичным периодом прошлого года на 95,49 %, в то время как за двухлетний период снижение составило 50,59 %. Долгосрочные инвестиции продемонстрировали положительный рост (30,43 % за два года). Лукойл также продемонстрировал значительный рост долгосрочных инвестиций (+54,73 %), в то время как данные по краткосрочным инвестициям после 2018 года для этой компании недоступны.

Чистый долг

«Татнефть» поддерживала отрицательный чистый долг в течение пятилетнего периода, что свидетельствует о большем объеме денежных средств и их эквивалентов, чем обязательств. В 2022 году ее чистый долг также оставался отрицательным (-153 360 млн рублей). Это подтверждает способность фирмы к операционной самодостаточности, даже в периоды геополитической нестабильности. Лукойл также продемонстрировал сильную долговую позицию в 2023 году (-784 000 млн рублей), что указывает на финансовую стабильность компании. Несмотря на улучшение, чистый долг «Роснефти» остается положительным, свидетельствуя о превышении обязательств над объемом ликвидных активов. Это, в сочетании с недавним увеличением текущих обязательств, превышающим рост оборотных активов, и преобладающими высокими процентными ставками в России, вызывает опасения по поводу текущей и будущей способности «Роснефти» погасить долги, особенно с учетом ожидаемого продолжения жесткой денежно-кредитной политики центрального банка.

Сравнение отчетов о прибылях и убытках:

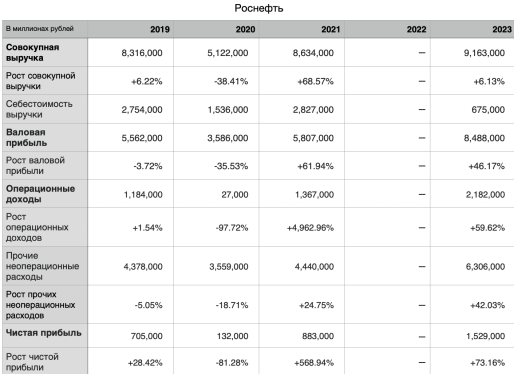

Рис. 4. Финансовая отчетность ПАО «Роснефть» за период 2019–2023 гг. (отчет о прибылях и убытках)

Рис. 5. Финансовая отчетность ПАО «Татнефть» за период 2019–2023 гг. (отчет о прибылях и убытках)

Рис. 6. Финансовая отчетность ПАО «Лукойл» за период 2019–2023 гг. (отчет о прибылях и убытках)

Анализ общей выручки

Рост общей выручки «Роснефти» в 2023 году составил всего +6,13 % за двухлетний период. Этот скромный рост можно объяснить скорее последствиями инфляции, чем развитием производства. Компания также демонстрирует резкое снижение затрат на выручку на 76,12 % после роста в 2021 году. «Татнефть» сообщила о росте общей выручки на +31,85 % по сравнению с 2021 годом. Себестоимость выручки «Татнефти» взлетела после 2022, увеличившись на +93,59 % по сравнению с 2021 годом. Такие высокие затраты по сравнению с ростом выручки могут негативно сказаться на валовом доходе компании в будущем. Это также указывает на то, что для поддержания операционной деятельности и увеличения выручки компании пришлось существенно увеличить свои расходы. Между тем, общая выручка Лукойла снизилась на 14,46 % за период с 2021 по 2023 год. Лукойл также снизил себестоимость выручки на -35.57 %.

Валовая прибыль

Валовая прибыль «Роснефти» показала рост на 46,17 % по сравнению с 2021 годом. Однако у «Татнефти» наблюдалось небольшое снижение валовой прибыли на 5,9 % после 2022 года, вероятно, из-за резкого роста затрат на выручку в течение этого периода. Тем не менее, за двухлетний период (2021–2023) «Татнефть» сообщила о росте валового дохода на +10,45 %. «Лукойл» демонстрировал положительный тренд: валовая прибыль увеличилась на +31,09 % с 2021 по 2023 год.

Операционные доходы и расходы

Операционная прибыль «Роснефти» выросла на +59,62 % по сравнению с 2021 годом, наряду с ростом прочих операционных расходов на 42,03 %. Касаемо «Татнефти», значительный рост операционной прибыли (38,83 % за период 2021–2023 гг.) контрастировал с незначительным увеличением прочих операционных расходов (+0,08 %). Это свидетельствует об эффективном менеджменте и финансовой устойчивости в условиях экономической ситуации 2022 года. Между тем операционная прибыль Лукойла выросла на 37,07 %, а рост прочих операционных расходов составил 28,07 %.

Чистая прибыль

Чистая прибыль «Роснефти» выросла на 73,16 %. За период 2021–2023 годов чистый доход «Татнефти» увеличился на +45,11 %. Аналогичным образом, показатель «Лукойла» за тот же период вырос на +49,29 %.

Рентабельность:

Роснефть [33]

Рентабельность по валовой прибыли = 92,63 %

Рентабельность по EBIT = 23,81 %

Рентабельность по чистой прибыли = 16.69 %

Татнефть [32]

Рентабельность по валовой прибыли = 62,21 %

Рентабельность по EBIT = 20,92 %

Рентабельность по чистой прибыли = 18,12 %

Лукойл [34]

Рентабельность по валовой прибыли = 48,54 %

Рентабельность по EBIT = 17,03 %

Рентабельность по чистой прибыли = 14,56 %

Рентабельность по валовой прибыли служит показателем прибыльности компании по отношению к себестоимости проданных товаров. В частности, она отражает эффективность, с которой руководство использует рабочую силу и материалы в процессе. Как правило, рентабельность валовой прибыли, превышающая 50 %, считается благоприятной. Следует отметить высокую валовую маржу у «Роснефти» (92,63 %), а также хороший показатель у «Татнефти» (62,21 %). Рентабельность по валовой прибыли «Лукойла» (48,54 %) существенно ниже. Тем не менее, маржа остается достаточно высокой, чтобы отнести компанию к категории прибыльных.

Еще одним ключевым показателем, по которому «Роснефть» превосходит другие компании, является рентабельность по EBIT. Согласно данным, «Роснефть» на каждый рубль выручки компания получает 0,2381 рубля прибыли до вычета процентов и налогов. Более высокая рентабельность по EBIT означает, что компания получает больше прибыли на 1 рубль выручки после покрытия прямых производственных затрат, но до учета процентов и налогов. Для сравнения, прибыль до вычета процентов и налогов «Татнефти» и «Лукойла» составляет 0,2092 рубля и 0,1703 рубля на рубль соответственно. Данные показатели указывают на то, что эффективность основных операций у «Роснефти» выше, чем у двух других компаний.

Маржа чистой прибыли показывает, сколько прибыли компания удерживает с каждого рубля выручки. «Татнефть» лидирует в этой категории, получая 0,1812 рубля чистой прибыли на каждый рубль выручки. Для сравнения, «Лукойл» и «Роснефть» сообщают о марже чистой прибыли в размере 0,1456 и 0,1669 соответственно.

Сравнение отчетов о движении денежных средств:

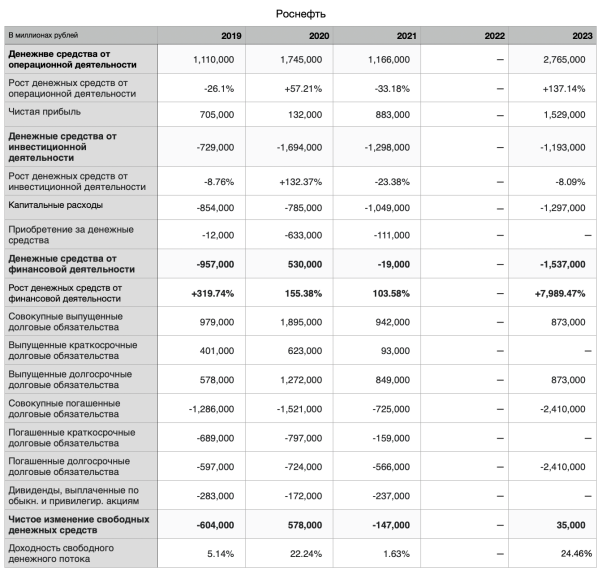

Рис. 7. Финансовая отчетность ПАО «Роснефть» за период 2019–2023 гг. (отчет о движении денежных средств)

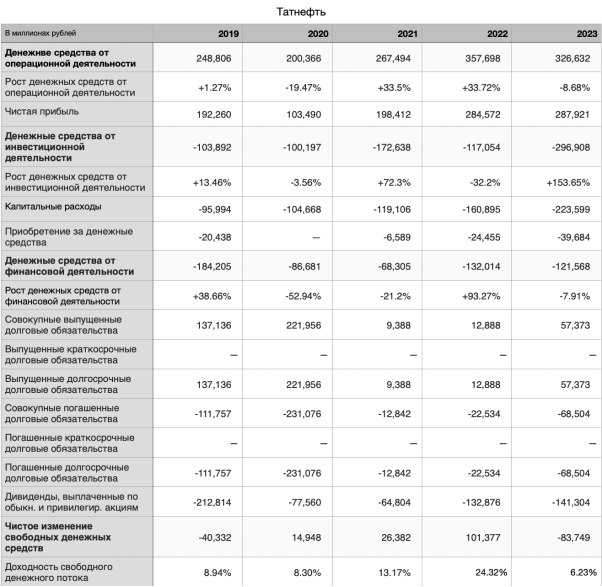

Рис. 8. Финансовая отчетность ПАО «Татнефть» за период 2019–2023 гг. (отчет о движении денежных средств)

Рис. 9. Финансовая отчетность ПАО «Лукойл» за период 2019–2023 гг. (отчет о движении денежных средств)

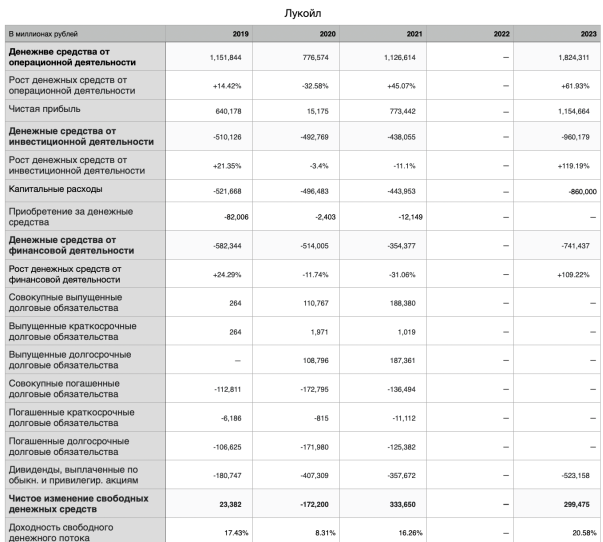

За период с 2021 по 2023 год денежный поток от операционной деятельности увеличился на 137,14 % у «Роснефти», на 22,11 % у «Татнефти» и на 61,93 % у «Лукойла». Что касается денежных средств, потраченных на инвестиционную деятельность, то сумма «Роснефти» достигла максимума в 1 694 000 млн рублей в 2020 году, что было объяснено развитием нового проекта «Восток Ойл».

В 2023 году «Роснефть» сократила инвестиционные расходы на 8,09 %. «Татнефть» увеличила свои расходы на данную категорию (+71,98 % за 2021–2023 годы), что обусловлено увеличением капитальных затрат и приобретений за денежные средства. Между тем, «Лукойл» демонстрирует рост на 119,19 % в 2023 году, что связано с геологоразведочными работами и ремонтом на нефтеперерабатывающем заводе «ЛУКОЙЛ-Нижегороднефтеоргсинтез» (НОРСИ). Ранее пик инвестиционной активности в виде приобретений за счет денежных средств пришелся на 2019 год (82,006 млн рублей). В частности, в октябре 2019 года компания приобрела 5 % долю в концессии Гаша в Объединенных Арабских Эмиратах (ОАЭ) у Национальной нефтяной компании Абу-Даби за 13,800 млн рублей. Кроме того, во втором квартале 2019 года «Лукойл» заключил договор с New Age M12 Holdings Limited о приобретении 25 %-ной доли в лицензии Marine XII.

Относительно финансовой деятельности, общее изменение «Роснефти» составило +7989,47 %. Основные средства были направлены на погашение долга в 2021–2023, выплата составила 2 410 000 млн рублей (рост на 232,41 %). В то время как совокупные выпущенные долговые обязательства составили 873,000 миллионов рублей (уменьшение на 7,33 %). Напротив, умеренное снижение в отношении финансовой активности наблюдалось у «Татнефти» (-7,91 %). В отличие от «Роснефти», «Татнефть» предоставила более подробную финансовую отчетность. Общий объем выпущенного долга (57 373 млн рублей) компании продемонстрировал значительный рост на +511,13 % по сравнению с 2021 годом и +345,17 % относительно 2022. Совокупные погашенные долговые обязательства значительно увеличился в 2023 году (68 504 млн рублей), что на 433,44 % больше, чем в 2021. Выплаты дивидендов по обыкновенным и привилегированным акциям увеличились на 118,05 % с 2021 по 2023 год. Денежные средства «Лукойла», направленные на финансовую активность, выросли на 109,22 %, что в основном было связано с рекордными дивидендами (+46,27 % рост по сравнению с 2021).

Объяснение важности и потенциала инвестиционных проектов:

«Восток Ойл»

На момент проведения этого исследования строительство «Восток Ойл» продолжается. Проект нацелен на достижение уровня добычи в 2,3 миллиона баррелей в сутки после 2030 года и призван способствовать реализации долгосрочных планов роста «Роснефти» и арктической стратегии развития Москвы. Данный проект имеет существенные налоговые льготы, включающие включающими нулевую ставку налога на добычу полезных ископаемых (НДПИ) в течение первых 15 лет реализации, пониженный налог на прибыль, предоставление вычета по НДПИ для текущих активов проекта и др. Более того премиальное качество добываемой нефти позволяет продавать ее дороже нефти Urals, что в перспективе представляет возможность для повышения рентабельности Роснефти.

Приобретение доли в концессии Ghasha

Инвестиции «Лукойла» в концессию Ghasha предоставляют ряд стратегических преимуществ: диверсификация инвестиционного портфеля, улучшение имиджа компании и демонстрация укрепления стратегического партнерства между Россией и ОАЭ. Помимо этого, ожидается увеличение объемов добычи нефти компанией на 300 тысяч тонн в год.

Подписание соглашения с New Age M12 Holdings Limited о приобретении 25 %-ной доли в лицензии Marine XII

Данный проект внес вклад в общую добычу «Лукойла», а также непосредственно повлиял на укрепление дальнейшего сотрудничества компании с республикой Конго. Такие инвестиции открывают «Лукойлу» перспективу быть оператором нефти и газа в республике, что позволило бы компании оптимизировать производственные процессы, снизить издержки и повысить эффективность добычи.

Доходность свободного денежного потока в 2023 году (данные свободном денежном потоке и рыночной капитализации взяты со smart-lab.ru [35], [36], [37]; доходность рассчитана автором):

Формула:

Доходность свободного денежного потока = Свободный денежный поток / Рыночная капитализация

«Роснефть» = 0,2446 * 100 % = 24,46 %.

«Татнефть» = 0,0623 * 100 % = 6,23 %.

«Лукойл» = 0,2058 * 100 % = 20,58 %.

В то время как «Роснефть» и Лукойл показали относительно схожие результаты по доходности свободного денежного потока, «Татнефть» значительно отставала. Данный показатель позволяет оценить эффективность генерирования денежных средств, которые в дальнейшем будут направлены на выплату обязательств и дивидендов. Низкая доходность свободного денежного потока, как правило, оценивается инвесторами негативно, поскольку это означает, что компания имеет ограниченные возможности относительно выполнения указанных обязательств.

Доходность свободного денежного потока в течении 5-ти лет:

«Роснефть»

Наименьшее значение доходности свободного денежного потока «Роснефти» за анализируемый период (1,63 %) было зафиксировано в 2021 году. В 2023 году наблюдается значительный рост данного показателя до 24,46 %. Столь существенные колебания свидетельствуют о высокой волатильности. Так, аналогичный уровень доходности (22,24 %) был отмечен в 2020 году, в то время как в 2019 году показатель был примерно в четыре раза ниже (5,14 %).

«Татнефть»

Динамика доходности свободного денежного потока демонстрирует снижение в 2022–2023 гг., в то время как в период 2020–2022 гг. наблюдался ее рост. Предположительной причиной снижения в 2023 г. является значительное увеличение объемов погашенных обязательств (на 204 % по сравнению с 2022 г.).

«Лукойл»

Доходность свободного денежного потока «Лукойла» демонстрировала сравнительно небольшие колебания в течение рассматриваемого периода, достигнув пика в 20,58 % в 2023 году. Наиболее значительное снижение наблюдалось в 2020 году.

Юридические аспекты относительно несовершеннолетних в РФ:

В соответствии с требованиями Гражданского кодекса РФ:

– Дети до 14 лет не могут самостоятельно совершать сделки, и родители и опекуны несут ответственность за их совершение от их имени.

– В возрасте от 14 до 18 лет подросток может совершать сделки, открывать счета (относится и к брокерскому счету, и заключению договора банковского счета) с письменного согласия родителей, опекунов или законных попечителей. Вклады могут быть открыты самостоятельно.

– С 18 лет человек может самостоятельно распоряжаться своими средствами, открывать депозиты, брокерские счета, покупать недвижимость и т. д.

Кроме того, важно признать определенные ограничения, вытекающие из потенциального нежелания брокеров взаимодействовать с несовершеннолетними инвесторами из-за сложных бюрократических процедур. Например, финансовый консультант и эксперт портала «Мои финансы.РФ» Алексей Родин предупредил, что, несмотря на возможность открытия брокерских счетов для детей, часто удобнее открыть брокерский счет для взрослого: «В случае детского счета продать активы, принадлежащие ребенку, будет крайне затруднительно. Придется обращаться за соответствующим разрешением в госорганы и доказывать, например, необходимость срочно продать акции компании, которой грозит банкротство» [8].

Санкции:

«Лукойл»

Доход «Лукойла» в значительной степени сосредоточен в странах, которые ввели санкции против России, что создает финансовые риски. Хотя прекращение транзита нефти по трубопроводу «Дружба» через Украину первоначально представляло собой серьезное препятствие, для Словакии, Венгрии и Чешской Республики было предоставлено исключение, действие которого продлено до конца 2024 года. Примечательно, что Украина прекратила поставки нефти только «Лукойлу». Однако другие российские производители нефти, такие как «Роснефть» и «Татнефть» продолжают свои поставки через Украину.

Страны, на которые распространяется исключение, активно ищут альтернативные решения. Например, Чешская Республика планирует полный отказ от импорта российской нефти к июлю 2025 года посредством увеличения поставок по Трансальпийскому нефтепроводу (TAL) после запланированного на следующий год завершения его модернизации, что позволит обеспечить импорт нефти из Италии.

Необходимость импортозамещения:

В 2023 году правительство Австралии ввело дополнительные санкции против России, нацеленные на «Роснефть», «Северсталь», «Полюс» и др. Кроме того, был введен запрет на экспорт оборудования для майнинга в Россию.

Ранее Совет ЕС запретил новые инвестиции в российский энергетический сектор, а также ввел запрет на экспорт товаров и технологий для нефтепереработки, которые затруднят модернизацию российских нефтеперерабатывающих заводов (НПЗ).

Разработка отечественного оборудования

В 2014 году были введены первые пакеты санкций со стороны США и ЕС, после чего российские нефтяные компании нацелились на снижение своей зависимости от импортного производства.

К примеру, в январе 2020 года «Роснефть» вышла на самообеспечение катализаторами гидроочистки и начала поставки этого вида продукции на рынок. Более 60 % катализаторов риформинга бензина, используемых компанией, производятся на Ангарском заводе. Аналогичным образом, «Лукойл» активно сотрудничал с АО «Завод им. Гаджиева». Завод поставил погружные насосы для добычи нефти с целью замены импортного оборудования. Между тем, «Татнефть» реализовала такие проекты, как строительство установки гидроконверсии гудрона и развитие композитного кластера.

Стратегические инвестиции привели к заметному увеличению доли российского нефтегазового оборудования на внутреннем рынке с 43 % (до 2014 года) до 65 % (2023 год). Такая диверсификация снизила непосредственное влияние санкций. Однако стоит отметить, что НПЗ все еще зависят от импортного оборудования. К примеру, 4 января 2024 сработала система противоаварийной защиты на КК-1 вследствие механического неисправности детали компрессора, замена которой была затруднена из-за международных санкций.

Последствия эмбарго:

Введенное ЕС 5 февраля 2023 года эмбарго на импорт российской сырой нефти не привело к немедленному прекращению поставок из-за высокой зависимости от российского сырья Венгрии, Словакии и Чехии, в противовес Германии и Польше, полностью отказавшимся от импорта.

В результате, экспорт российской нефти был переориентирован на азиатские рынки, демонстрируя значительный рост закупок в последние месяцы, хотя и по сниженным ценам. Индия и Китай стали основными покупателями, обеспечив рекордные объёмы экспорта. Согласно данным Рейтер, со ссылкой на Министерство промышленности Индии, в 2023 году Индия импортировала 69 млн тонн российской нефти, причём в ноябре объемы поставок выросли на 9,7 % по сравнению с октябрем. По данным Главного таможенного управления КНР (GACC), за январь-ноябрь 2023 года объемы поставок российской нефти в Китай увеличились на 22 % по сравнению с аналогичным периодом прошлого года.

«Роснефть»

В финансовом отчете «Роснефти» за 2023 год и заявлении генерального директора подчеркивается роль компании как ведущего поставщика топлива на внутренний рынок России, а также укрепление сотрудничества с азиатскими партнерами. Компания обеспечила стабильные поставки углеводородов как российским, так и зарубежным потребителям, при этом уделяя особое внимание развитию Северного морского пути как ключевого транспортного коридора. Игорь Сечин также отметил работу компании над снижением долговой нагрузки в условиях роста процентных ставок. Объем продаж нефтепродуктов на внутреннем рынке в 2023 году составил 42,4 млн метрических тонн, включая 13,0 млн метрических тонн бензина и 17,2 млн метрических тонн дизельного топлива.

«Татнефть»

Выручка от реализации нефти составила 577 439 млн рублей, что на 8,3 % больше по сравнению с аналогичным периодом 2022 года, что было связано с ростом цен реализации сырой нефти за отчетный период. Выручка от реализации продуктов переработки за 12 месяцев 2023 года увеличилась на 12,7 % по сравнению с аналогичным периодом 2022 года и составила 892 705 млн рублей, что было связано с увеличением объемов продаж. В частности, поставки сырой нефти в страны Дальнего зарубежья незначительно выросли на 0,1 %, тогда как та же категория продуктов переработки упала на 0,5 %. Экспорт в страны Ближнего зарубежья продемонстрировал более значительный рост: продажи продуктов переработки выросли на 11,6 %. Компания также сообщила об увеличении транспортных расходов, которое в 2023 году составило 35,9 %, что было объяснено увеличением объемов поставок нефтепродуктов.

«Лукойл»

Согласно годовому отчету компании, объем переработки европейских НПЗ Группы в 2023 году снизился до 16,5 млн тонн по сравнению с 26,0 млн тонн в 2022 году. Это сокращение было объяснено продажей НПЗ ISAB в Италии и оптимизацией загрузки перерабатывающих активов после исключительно высокой рентабельности переработки в Европе в 2022 году. Переработка нефтяного сырья собственных НПЗ Группы также снизилась — с 70,1 млн тонн в 2022 году до 60,7 млн тонн в 2023 году, в основном из-за продажи ISAB. На решение о продаже повлияли логистические проблемы, возникшие в результате введенных санкций.

Экспорт сырой нефти из России оставался относительно стабильным на уровне 35,3 млн тонн в 2023 году. Доля нефтепродуктов, реализованных на международном рынке, составила 66 % по сравнению с 72 % в 2022 году. Оптовая реализация за рубежом составила 46,0 млн т, что ниже по сравнению с 2022 годом в связи продажей завода ISAB.

Дивидендная политика:

«Роснефть»

Дивидендная политика компании предусматривает выплату не менее 50 % чистой прибыли (МСФО) в виде дивидендов. Цена за акцию = 491.05 руб. (09.12.24 investing.com)

– 2019–33,41 руб.

– 2020–6,94 руб.

– 2021–41,66 руб.

– 2022–38,36 руб.

– 2023–59,78 руб.

ПАО «Роснефть» не выпускает привилегированные акции. Динамика выплат дивидендов за последние пять лет характеризуется колебаниями без выраженной тенденции. В 2020 году наблюдалось значительное сокращение выплат (-79,23 %), превысившее аналогичный показатель ПАО «Татнефть» (-65,50 % по обыкновенным акциям). Небольшое снижение дивидендов также было зафиксировано в 2022 году (-7,92 %).

«Татнефть»

Совет директоров ПАО «Татнефть» определяет дивиденды в размере не менее 50 % от чистой прибыли (РСБУ или МСФО, в зависимости от того, какой показатель выше). Цена за акцию = 566,20 руб. (09.12.2024 investing.com)

– 2019 — обычный 64,47 руб.; привилегированный 65,47 руб.

– 2020–22,24 руб.

– 2021–42,64 руб.

– 2022–67,28 руб.

– 2023–87,88 руб.

Примечательно, что выплата дивидендов как по обыкновенным, так и по привилегированным акциям была в основном одинаковой (за исключением 2019 года, учитывая пятилетний период). Выплаты дивидендов демонстрировали тенденцию к росту с 2021 года после снижения в 2020 году.

«Лукойл»

Дивиденды составляют не менее 100 % скорректированного свободного денежного потока за 12 месяцев, за вычетом аналогичного показателя за первые 6 месяцев отчетного года. Цена за акцию = 6973 руб (09.12.24 investing.com)

– 2019–542 руб.

– 2020–259 руб.

– 2021–877 руб.

– 2022–694 руб.

– 2023–945 руб.

Компания, подобно «Роснефть», не выпускает привилегированных акций. Дивидендная политика обеих компаний характеризовалась ростом выплат в анализируемый период, за исключением 2020 и 2022 годов».

Однако в то время как у «Роснефти» и «Татнефти» в 2020 году произошло существенное сокращение дивидендов (79,23 % и 65,50 % соответственно), дивидендные выплаты «Лукойла» показали наименьшее снижение среди рассмотренных компаний (52,21 %). Уменьшение дивидендных выплат «Лукойла» в 2022 году (на 20,87 %) было более чем вдвое выше, чем у «Роснефти» (на 7,92 %), в то время как «Татнефть» не показала снижения в 2022 году.

Дивидендная доходность:

![Дивидендная доходность каждой компании в 2022 и 2023 годах [35], [36], [37]](https://articles-static-cdn.moluch.org/articles/j/120820/images/120820-10.png)

Рис. 10. Дивидендная доходность каждой компании в 2022 и 2023 годах [35], [36], [37]

Среди трех выбранных компаний самая высокая дивидендная доходность приходится на «Лукойл» в 2023 году (14 %) и «Татнефть» в 2022 году (19,3 %). Рост дивидендной доходности «Татнефти» в 2022 году объясняется значительным падением курса акций компании в 2022 году и увеличением самой выплаты дивидендов. Несмотря на неблагоприятную экономическую конъюнктуру, акционеры «Татнефти» получили значительную доходность от дивидендных выплат.

Рис. 11. Изменение курса акций ПАО «Татнефть»

Аналогичным образом, в течение 2022 года котировки акций «Лукойла» демонстрировали тенденцию к снижению. Однако в течение 2023 года цена показала восходящее движение. Высокая дивидендная доходность «Лукойла» в 2023 году объясняется высоким размером дивидендных выплат. Касаемо «Роснефти», за период 2022–2023 соотношение существенно не менялось.

Рис. 12. Изменение курса акций ПАО «Лукойл»

Выводы:

«Роснефть», несмотря на государственную поддержку и флагманский проект «Восток Ойл», характеризуется значительной долговой нагрузкой, что, в сочетании с колебаниями цен на нефть и повышением ключевой ставки, делает ее акции крайне рискованными для целевой группы инвесторов. Положительный чистый долг компании и его потенциальное влияние на стабильность дивидендных выплат требуют особой осторожности. Хотя компания демонстрирует высокую эффективность основных операций, которая отражена в показателях валовой и EBIT рентабельности, наблюдается высокий рост операционных расходов (42,03 %).

«Татнефть» представляется более выгодным вариантом благодаря продолжительному периоду отрицательного чистого долга и росту дивидендных выплат, включая увеличение в 2022 году. Прозрачность финансовой отчетности, а также своевременное ее раскрытие за 2022 год, является позитивным фактором. Однако резкий рост себестоимости выручки (93,59 %) в сочетании со значительным ростом обязательств, требует тщательного анализа финансовых показателей, включая рентабельность по валовой прибыли и чистой прибыли, для оценки дальнейшей инвестиционной привлекательности. Несмотря на успешную адаптацию к новым реалиям, необходимо отслеживать динамику обязательств и уровня чистого долга. Выпуск привилегированных акций компанией также предоставляет дополнительную возможность снижения риска для инвесторов.

Высокая цена акций «Лукойла», несмотря на высокую дивидендную доходность, ограничивает доступность инвестиций для целевой группы и повышает риски. Тем не менее, следует отметить, что компания достигла отрицательного чистого долга в 2023 году (-784 000 млн рублей), а динамика ее текущих активов за период 2020–2023 годов опережала рост краткосрочных обязательств. Сотрудничество «Лукойла» с ОАЭ через инвестиции в концессию Ghasha, начало промышленной эксплуатации которой намечено на 2025 год, укрепляют позиции «Лукойла» на международной арене и предоставляют возможность для объемов добычи нефти компанией на 300 тысяч тонн в год.

Анализ акций компаний «Роснефть», «Татнефть» и «Лукойл» для несовершеннолетних инвесторов с ограниченным доходом и низкой толерантностью к риску в текущем макроэкономическом и геополитическом контексте указывает на высокую степень риска. Хотя все три компании демонстрируют определенную финансовую стабильность, их взаимосвязь с глобальными рынками и волатильность цен на нефть создают угрозы для консервативных инвесторов. Вложение в акции данных компаний должно рассматриваться в рамках диверсифицированного портфеля, дополненного, например, государственными облигациями, для минимизации потенциальных потерь. Важно помнить, что для осуществления деятельности на фондовом рынке необходимо письменное согласие родителей или законных представителей. Перед принятием инвестиционных решений рекомендуется проконсультироваться с финансовым специалистом.

Литература:

1. Алифирова, Е. ADNOC приняла инвестрешение по 2 месторождениям концессии Gasha с участием ЛУКОЙЛа / Е. Алифирова. — Текст: электронный // Neftegaz.ru: [сайт]. — URL: https://neftegaz.ru/news/oilfield/796827-adnoc-prinyala-investreshenie-po-2-mestorozhdeniyam-kontsessii-gasha-s-uchastiem-lukoyla/ (дата обращения: 5.12.2024).

2. Алифирова, Е. Reuters: Нижегородский НПЗ остановил установку каталитического крекинга из-за поломки / Е. Алифирова. — Текст: электронный // Neftegaz.ru: [сайт]. — URL: https://neftegaz.ru/news/neftechim/866769-reuters-nizhegorodskiy-npz-ostanovil-ustanovku-kataliticheskogo-krekinga-iz-za-polomki/ (дата обращения: 14.12.2024).

3. Анализ руководством компании финансового состояния и результатов деятельности. — Текст: электронный // Татнефть: [сайт]. — URL: https://www.tatneft.ru/uploads/publications/65f44dc9e56ab839192064.pdf (дата обращения: 1.12.2024).

4. Арапов, В. На пути к технологическому суверенитету / В. Арапов. — Текст: электронный // Ведомости: [сайт]. — URL: https://www.vedomosti.ru/industry/industrial_policy/articles/2023/09/11/994394-na-puti-k-tehnologicheskomu-suverenitetu\ (дата обращения: 29.11.2024).

5. Бикташев, А. А. Защита интересов розничного инвестора в США, Китае и России: на примере брокерской деятельности / А. А. Бикташев. — Текст: непосредственный // Вестник РУДН. — 2022. — № 1. — С. 129–148.

6. Богданова, Н. А. Частные инвестиции как элемент финансов физических лиц / Н. А. Богданова. — Текст: непосредственный //. — 2015.

7. Дивиденды. — Текст: электронный // Татнефть: [сайт]. — URL: https://www.tatneft.ru/aktsioneram-i-investoram/dividends (дата обращения: 8.12.2024).

8. Котченко, К. Как устроены «детские» инвестиции в России: риски и возможности / К. Котченко. — Текст: электронный // РБК Инвестиции: [сайт]. — URL: https://www.rbc.ru/quote/news/article/64f0c50e9a7947ef4f32fe5b?from=copy (дата обращения: 27.11.2024).

9. Кузнецова, Н. В. Фундаментальный и технический анализ фондового рынка / Н. В. Кузнецова, Л. В. Казанцев. — Текст: непосредственный // Baikal Research Journal. — 2016. — № 5.

10. Лукойл входит в проект по добыче углеводородов в республике конго. — Текст: электронный // Лукойл: [сайт]. — URL: https://lukoil.ru/api/presscenter/exportpressrelease?id=340120 (дата обращения: 16.12.2024).

11. «Лукойл» может восстановить установку каткрекинга на НОРСИ через 1–2 месяца. — Текст: электронный // Интерфакс: [сайт]. — URL: https://www.interfax.ru/business/953119 (дата обращения: 4.12.2024).

12. Лукойл успешно испытал метод бурения на обсадной колонне. — Текст: электронный // Лукойл: [сайт]. — URL: https://lukoil.ru/api/presscenter/exportpressrelease?id=567624 (дата обращения: 4.12.2024)

13. Мельников, В. Глава Конго обсудил с «Лукойлом» участие компании в нефтепроектах страны / В. Мельников. — Текст: электронный // РИА Новости: [сайт]. — URL: https://ria.ru/20240627/kongo-1955748511.html Минпромторг ждет роста доли российского нефтегазового оборудования до 70 %. — Текст: электронный // Интерфакс: [сайт]. — URL: https://www.interfax.ru/russia/954311 (дата обращения: 29.11.2024)

14. Роснефть: Восток Ойл как основной фактор инвестиционной привлекательности. — Текст: электронный // ТБАНК: [сайт]. — URL: https://www.tbank.ru/invest/research/review/rosneft/ (дата обращения: 17.11.2024).

15. Словакия и Венгрия нашли замену выбывшим поставкам ЛУКОЙЛа. — Текст: электронный // РБК: [сайт]. — URL: https://www.rbc.ru/economics/28/08/2024/66cf539d9a794718f17b3113 (дата обращения: 03.12.2024).

16. «Татнефть» развивает композитный кластер. — Текст: электронный // OilGasServiceNavigator: [сайт]. — URL: https://ogsnc.com/news/local/tatneft-is-developing-a-composit/. (дата обращения: 29.11.2024).

17. Усанова, В. А. Особенности реализации права на занятие предпринимательской деятельностью несовершеннолетними / В. А. Усанова. — Текст: непосредственный // Legal Concept = Правовая парадигма. — 2022. — № 1. — С. 152–158.

18. Швецов, С. А. Информационное письмо об особенностях заключения договора банковского счета с несовершеннолетними в возрасте от четырнадцати до восемнадцати лет / С. А. Швецов. — Текст: электронный // Банк России: [сайт]. — URL: https://cbr.ru/StaticHtml/File/59420/20210825_in-06–31_66.pdf (дата обращения: 15.11.2024).

19. Geopolitical shocks and commodity market dynamics: New evidence from the Russia-Ukraine conflict / J. Aizenman, R. Lindahl, D. Stenvall, G. S. Uddin. — Текст: непосредственный // European Journal of Political Economy. — 2024.

20. Bhar, R. GLOBAL OIL PRICES, OIL INDUSTRY AND EQUITY RETURNS: RUSSIAN EXPERIENCE. / R. Bhar, B. Nikolova. — Текст: непосредственный // Scottish Journal of Political Economy. — 2010. — № 2. — С. 169–186.

21. Constantinou, C. Russian Oil Supply via Druzhba Pipeline to Czech Republic Remains Halted / C. Constantinou. — Текст: электронный // Oil Price: [сайт]. — URL: https://oilprice.com/Latest-Energy-News/World-News/Russian-Oil-Supply-via-Druzhba-Pipeline-to-Czech-Republic-Remains-Halted.html (дата обращения: 10.11.2024).

22. Hoffmann, M. The Pro-Russian Conflict and its Impact on Stock Returns in Russia and the Ukraine. / M. Hoffmann, M. Neuenkirch. — Текст: непосредственный // SSRN Electronic Journal. — 2015.

23. Lopatka, J. Czech Republic on track to end Russian oil supplies from July 2025 / J. Lopatka. — Текст: электронный // Reuters: [сайт]. — URL: https://www.reuters.com/business/energy/czech-republic-track-end-russian-oil-supplies-july-2025–2024–11–22/ (дата обращения: 03.12.2024).

24. OPEC+ agreement to reduce production contributes to global oil market rebalancing. — Текст: электронный // U. S. Energy Information Administration: [сайт]. — URL: https://www.eia.gov/todayinenergy/detail.php?id=45236 (дата обращения: 16.12.2024). (дата обращения: 05.11.2024).

25. Regulations on the dividend policy of PJSC «Lukoil». — Текст: электронный // Лукойл: [сайт]. — URL: https://www.lukoil.com/FileSystem/9/445656.pdf (дата обращения: 16.12.2024).

26. Rosneft dividend policy. — Текст: электронный // Роснефть: [сайт]. — URL: https://www.rosneft.com/upload/site2/document_file/P3–01_05P-01UL-001_EN.pdf (дата обращения: 16.12.2024).

27. Safronov, А. А. Assessing the Investment Attractiveness of Shares: The Joint Use of Fundamental and Technical Analysis / А. А. Safronov, A. I. Sazonov. — Текст: непосредственный // Universal Journal of Accounting and Finance. — 2021. — № 5. — С. 908–915.

28. Targeting Russian oil revenues. — Текст: электронный // European Commission: [сайт]. — URL: https://commission.europa.eu/topics/eu-solidarity-ukraine/eu-sanctions-against-russia-following-invasion-ukraine/sanctions-energy_en (дата обращения: 25.11.2024).

29. Ukraine: EU agrees fourth package of restrictive measures against Russia. — Текст: электронный // European Commission: [сайт]. — URL: https://ec.europa.eu/commission/presscorner/detail/en/ip_22_1761 (дата обращения: 25.11.2024).

30. Verma, N. Russian oil shaves India's import costs by about $2.7 bln / N. Verma. — Текст: электронный // Reuters: [сайт]. — URL: https://www.reuters.com/business/energy/russian-oil-shaves-indias-import-costs-by-about-27-bln-2023–11–08/ (дата обращения: 14.12.2024).

31. 2023年1至11月部分进口商品主要贸易方式量值表(美元值). — Текст: электронный // General Administration of Customs of the People's Republic of China: [сайт]. — URL: http://www.customs.gov.cn/customs/302249/zfxxgk/2799825/302274/302277/302276/5576314/index.htm (дата обращения: 03.12.2024).

32. ГК РФ Статья 26. Дееспособность несовершеннолетних в возрасте от четырнадцати до восемнадцати лет. — Текст: электронный // КонсультантПлюс: [сайт]. — URL: https://www.consultant.ru/document/cons_doc_LAW_5142/7b6abd47219e2aa6081ac21b41e9e83d80fb45df/ (дата обращения: 16.12.2024).

33. Татнефть им. В. Д. Шашина ПАО (TATN). — Текст: электронный // Investing.com: [сайт]. — URL: https://ru.investing.com/equities/tatneft_rts (дата обращения: 16.12.2024).

34. НК Роснефть ПАО (ROSN). — Текст: электронный // Investing.com: [сайт]. — URL: https://ru.investing.com/equities/rosneft_rts (дата обращения: 16.12.2024).

35. ЛУКОЙЛ ПАО (LKOH). — Текст: электронный // Investing.com: [сайт]. — URL: https://ru.investing.com/equities/lukoil_rts (дата обращения: 16.12.2024).

36. Лукойл (LKOH): годовая финансовая отчетность МСФО. — Текст: электронный // Smart-lab.ru: [сайт]. — URL: https://smart-lab.ru/q/LKOH/f/y/ (дата обращения: 16.12.2024).

37. Роснефть (ROSN): годовая финансовая отчетность МСФО. — Текст: электронный // Smart-lab.ru: [сайт]. — URL: https://smart-lab.ru/q/ROSN/f/y/ (дата обращения: 16.12.2024).

38. Татнефть (TATN): годовая финансовая отчетность МСФО. — Текст: электронный // Smart-lab.ru: [сайт]. — URL: https://smart-lab.ru/q/TATN/f/y/ (дата обращения: 16.12.2024).