В статье приводится понятие доли стоимости земельного участка, а также методика ее выделения из единого объекта недвижимости, состоящего из земельного участка и объекта капитального строительства на нем. Рассматриваются основные суждения, согласно которым рыночная стоимость объекта капитального строительства не должна включать в себя долю стоимости прав, приходящуюся на землю.

Ключевые слова: доля стоимости земельного участка, единый объект недвижимости, объект капитального строительства, кадастровая стоимость, налогообложение.

Единый объект недвижимости включает в себя земельный участок и объект капитального строительства (улучшения, расположенные на нем). Объект капитального строительства — это «здание, строение, сооружение, объекты, строительство которых не завершено». В настоящее время для целей налогообложения принято разделять единый объект недвижимости на отдельные объекты налогового учета — земельный налог, налог на имущество.

Кадастровая стоимость является основой налогообложения и от верности ее определения зависит, будет ли неоправданно завышена уплата налога для собственников или бюджеты муниципальных образований недополучат налоговые выплаты.

Определение кадастровой стоимости объектов недвижимости является довольно творческим и требующим внимания процессом. Несмотря на отработанный процесс расчета кадастровой стоимости объектов капитального строительства, возникает вопрос, как исключить стоимость земельного участка из единого объекта недвижимости. Таким образом долю стоимости земельного участка представляет часть общей стоимости недвижимости, которая определяется стоимостью земельного участка, на котором расположен этот объект. В случае, если здание или сооружение находится на земельном участке, который является отдельным объектом, его стоимость может быть оценена отдельно от стоимости самого здания.

Рыночная стоимость объектов капитального строительства не должна содержать долю стоимости прав, приходящуюся на землю. Об этом свидетельствует очевидность того, что модель определения кадастровой стоимости не должна приводить к повторному налогообложению. Также известно, что «собственник улучшений использует земельный участок на праве аренды — налог на землю должен платиться собственником земельного участка» [11].

Определить стоимость объекта капитального строительства можно через рыночные стоимость единого объекта недвижимости и земельного участка:

где:

Модифицированный метод остатка позволяет напрямую определить рыночную стоимость объекта капитального строительства:

где:

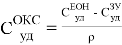

Иной метод — модифицированный метод выделения, предложенный Крайниковой Т. В. и Лейфером Л. А. [10]:

где:

Существующие методики выделения доли стоимости земельного участка могут зависят от конкретных условий и целей оценки. Кадастровая оценка действительно является сложным процессом. Она требует не только глубокого анализа рынка недвижимости, но и постоянного обновления методик, чтобы учитывать изменения в законодательстве, экономике и спросе на жилье. Усовершенствование методов расчета кадастровой стоимости помогает обеспечить более точную и справедливую оценку объектов недвижимости.

Литература:

1. Федеральный закон «О государственной кадастровой оценке» от 03.07.2016 г. N 237-ФЗ. Доступ из справочно-правовой системы «КонсультантПлюс».

2. Федеральный закон «Об оценочной деятельности в Российской Федерации» от 29.07.1998 г. N 135-ФЗ. Доступ из справочно-правовой системы «КонсультантПлюс».

- Градостроительный Кодекс Российской Федерации от 29.12.2004 г. № 190-ФЗ.

4. Налоговый кодекс Российской Федерации (часть вторая): Федеральный закон от 5 августа 2000 года № 117-ФЗ. Доступ из справочной правовой системы «Консультант-Плюс».

5. Земельный кодекс Российской Федерации: Федеральный закон от 25 октября 2001 года № 136-ФЗ. Доступ из справочной правовой системы «КонсультантПлюс».

6. Гражданский кодекс Российской Федерации (часть первая): Федеральный закон от 30 ноября 1994 года № 51-ФЗ. Доступ из справочной правовой системы «Консультант-Плюс».

7. Жилищный кодекс Российской Федерации: Федеральный закон от 29 декабря 2004 года № 188-ФЗ. Доступ из справочной правовой системы «КонсультантПлюс».

8. Приказ Росреестра от 04.08.2021 г. N П/0336 «Об утверждении Методических указаний о государственной кадастровой оценке».

9. Сутягин В. Ю. Возможности применения регрессионного анализа в оценке доли стоимости земельного участка в едином объекте недвижимости // Ученые записки Тамбовского отделения РоСМУ. 2022. № 25.

10. Лейфер Л. А., Крайникова Татьяна Вячеславовна Модифицированный метод выделения и его развитие для целей определения кадастровой стоимости ОКС и земельных участков // Имущественные отношения в РФ. 2020. № 1 (220).

11. Методика оценки объектов капитального строительства. — Текст: электронный // Ассоциация «Саморегулируемая организация оценщиков «Экспертный совет»: [сайт]. — URL: https://srosovet.ru/ (дата обращения: 06.12.2024).

12. Беляев В. Л., Тарарин А. М., Забаева М. Н. Дефекты образования и налогообложения земельных участков многоквартирных домов: аспект конкуренции // Экономика строительства и природопользования. 2021. № 4 (81).