Научная дисциплина, изучающая экономическую безопасность предприятия, фокусируется на анализе факторов, способствующих устойчивому экономическому развитию и оптимальному использованию ресурсов национального масштаба под надзором государственных структур. Эта область включает в себя защиту экономических интересов на национальном и международном уровнях.

Ключевая задача в области экономической безопасности заключается в минимизации влияния внешних угроз на предприятие в условиях нестабильной рыночной среды, что является приоритетным направлением в стратегии управления. Согласно исследованию, акцентируется внимание на защите от негативных воздействий, которые могут подорвать стабильность функционирования предприятий [1].

Научное сообщество не пришло к единому мнению относительно терминологии и методик оценки экономической безопасности, хотя было предложено множество определений и стратегических подходов к ее обеспечению. В научной литературе принято выделять две основные концептуальные линии в определении данного понятия.

Первая концепция представляет экономическую безопасность как состояние защищенности предприятия от внешних и внутренних угроз, которое достигается за счет эффективного управления ресурсами. Примером может служить подход К. А. Ковача, который описывает это состояние как способность предприятия предотвращать или минимизировать угрозы для достижения бизнес-целей в условиях рыночной конкуренции и экономических рисков.

Вторая концепция рассматривает экономическую безопасность как характеристику экономической системы, которая подразумевает стабильность и независимость от потенциальных угроз.

Обеспечение экономической безопасности включает в себя анализ внешних факторов, угроз, которые могут негативно повлиять на результаты деятельности организации. Это включает разработку стратегий по нейтрализации или уменьшению воздействия данных угроз, где основное внимание уделяется противодействию конкурентным действиям [2].

Вопреки растущему признанию значимости экономической безопасности, большая часть исследовательских работ посвящена анализу этого аспекта на уровне государства, в то время как комплексные вопросы безопасности отдельных предприятий остаются малоизученными. Предприятия, являясь основными структурными единицами экономики, требуют более глубокого понимания механизмов обеспечения их стабильности.

Современная экономика, характеризующаяся быстрыми изменениями и неопределенностью, требует от бизнеса адаптации и выработки стратегий в условиях высокой конкуренции и экономического давления. Подобная ситуация делает задачу сохранения экономической безопасности предприятий особенно актуальной.

Западная научная мысль традиционно акцентирует внимание на личной и государственной безопасности, минуя аспекты безопасности на уровне предприятий, часто из-за недооценки их автономного статуса и специфики внутренних и внешних угроз. Это приводит к тому, что предприятия рассматриваются не как независимые объекты, а как элементы больших систем, на которые они оказывают влияние.

В контексте постсоветских стран, переживающих переход к рыночным отношениям, вопросы экономической безопасности предприятий приобретают особую остроту, однако исследования в этой области все еще не достигли должного уровня глубины. Российские специалисты подчеркивают, что экономическая безопасность предприятия должна обеспечивать его способность к устойчивому развитию, используя меры по минимизации внутренних и внешних рисков, что в свою очередь способствует общей стабильности деятельности.

Следовательно, в академическом дискурсе наблюдается недостаток консенсуса по определению и методам оценки экономической безопасности предприятий, что затрудняет формулирование универсальных подходов к управлению рисками на этом уровне.

В то время как зарубежные компании продемонстрировали значительные достижения в области экономической безопасности, российские предприятия продолжают сталкиваться с определенными сложностями, обусловленными ограниченным опытом работы в условиях рыночной экономики. Отличительные особенности российской экономики, не столь стабильной, как экономики развитых стран, влияют на подходы к экономической безопасности.

Современные научные труды, включая монографии и учебники, зачастую рассматривают структурные аспекты управления предприятием, включая учет, контроль и кадровую политику, но редко связывают эти аспекты с необходимостью комплексного обеспечения экономической безопасности. Это создает пробел в понимании того, как управленческие решения влияют на стабильность предприятия в условиях различных угроз.

К внешним угрозам, влияющим на экономическую безопасность предприятий, относятся противоправные действия со стороны криминальных групп, недобросовестных конкурентов, а также действия лиц, занимающихся промышленным шпионажем или мошенничеством. Внутренние факторы риска включают в себя как умышленные, так и неумышленные действия сотрудников, которые могут нанести ущерб коммерческим интересам компании [3].

Эффективное управление этими угрозами требует детального анализа, учитывающего специфику отрасли, масштабы деятельности и другие характеристики предприятия. Целью такого управления является защита корпоративных активов и персонала от потенциальных опасностей, предотвращение условий, способствующих возникновению угроз. Подход к этой задаче должен быть системным и всесторонним, что подчеркивается в экономической литературе понятием «системы экономической безопасности предприятия» [4].

Концепция экономической безопасности тесно связана с ресурсным обеспечением и правовыми аспектами, что требует внедрения организационно-технических и правовых мер, направленных на сохранение целостности компании. Также необходим мониторинг ресурсов для обеспечения экономической безопасности на всех уровнях управления.

Система экономической безопасности предприятия включает в себя множество функций, каждая из которых направлена на укрепление стабильности и защиты корпоративных активов. Эти функции обеспечивают комплексный подход к предотвращению рисков и угроз, что крайне важно для долгосрочного развития и процветания предприятия.

Учетно-контрольная функция включает в себя идентификацию основных аспектов деятельности компании, которые нуждаются в защите. В рамках этой функции проводится анализ потенциальных источников финансовой дестабилизации, а также оценка масштабов их возможного влияния на стабильность предприятия.

Организационно-техническая функция занимается формированием структуры системы экономической безопасности и определением принципов взаимодействия между различными подразделениями внутри этой системы, обеспечивая эффективное управление и координацию действий.

Планово-производственная функция направлена на разработку и реализацию программ и мероприятий, которые способствуют обеспечению экономической безопасности на всех уровнях производственной деятельности предприятия.

Материально-техническая функция предусматривает оснащение предприятия необходимым специализированным оборудованием, которое помогает в реализации задач по обеспечению безопасности.

Научно-методическая функция ориентирована на систематизацию и распространение знаний в области экономической безопасности, включая обучение и повышение квалификации персонала для гарантирования его способности адекватно реагировать на возникающие угрозы и изменения внешней среды.

Информационно-аналитическая функция обеспечивает сбор, анализ и обработку данных, связанных с экономической безопасностью, что включает использование современных технических и методических инструментов для мониторинга и прогнозирования потенциальных угроз.

Каждая из этих функций играет ключевую роль в создании надежной системы экономической безопасности, предназначенной для защиты интересов предприятия в динамично меняющемся экономическом ландшафте.

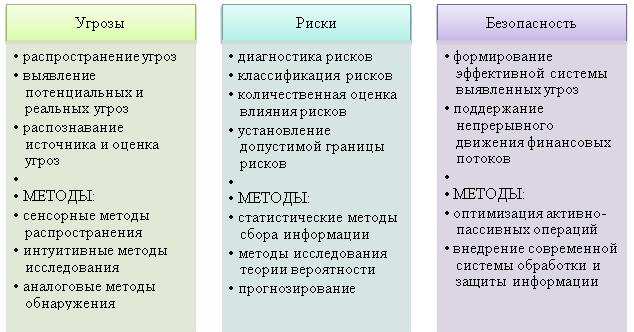

Рис. 1. Экономическая безопасность предприятия при оценке рисков

Анализ большого количества видов экономической безопасности делает сложным выбор методов контроля рисков в каждой составляющей и громоздкой итоговую модель управления рисками.

Экспертами были выделены следующие виды экономической безопасности:

— финансово-экономическая (необходимо объединить финансовую безопасность, критерием которой является финансовая устойчивость, и экономическую, параметры которой выявляют влияние нефинансовых показателей на финансовые результаты);

— инвестиционная;

— информационная;

— ценовая;

— валютная;

— личностная.

Финансово-экономическая составляющая представляет собой совокупность процессов функционирования предприятия, контрольным результатом которого являются финансово-экономические показатели: ликвидность, платежеспособность, финансовая устойчивость, рентабельность, оборачиваемость, масштабы деятельности.

Согласно мнению экономиста О. А. Диканева, внутренний контроль представляет собой совокупность методов управления, организационных мероприятий, методик и процедур, внедренных и реализуемых собственниками, руководителями и сотрудниками организации с целью обеспечения эффективности, результативности и соответствия законодательству осуществляемых хозяйственных операций, сохранности активов, выявления, исправления и предотвращения искажений информации в области бухгалтерской финансовой отчетности в целом и на уровне факторов ее формирования.

Э. З. Джугелия и А. В. Шурыгин полагают, что внутренний финансовый контроль направлен на обеспечение непрерывной деятельности экономического субъекта для предотвращения негативных экономических явлений, связанных с деятельностью конкретной организации или учреждения. Внутренний финансовый контроль подразделяется на следующие виды: внутренний аудит, внутренний корпоративный контроль, ревизионный контроль, управленческий контроль, ведомственный контроль.

Развивая характеристику классического понятия внутреннего контроля, следует отметить, что в широком смысле он трактуется как система, интегрированная в общую систему управления организацией и включающая спектр элементов. В узком смысле внутренний контроль рассматривается как этап процесса управления [6].

Следует заметить, что внутренний контроль тесно взаимосвязан с системой экономической безопасности.

Итак, внутренний контроль является неотъемлемой частью функциональной области системы экономической безопасности и в то же время является самостоятельной областью каждого направления и этапа процесса управления. Каждая управленческая функция интегрируется с внутренним контролем, основной целью которого является поддержание органов управления и обеспечение экономической безопасности организации.

Литература:

- Белый, Е. М. Экономическая безопасность: введение в специальность: учебное пособие для вузов / Е. М. Белый, И. Б. Романова, Е. В. Рожкова. 3-е изд., перераб. и доп. Москва: Издательство Юрайт, 2024. 143 с.

- Валько, Д. В. Экономическая безопасность: учебное пособие для вузов / Д. В. Валько. Москва: Издательство Юрайт, 2024. 150 с.

- Кузнецова, Е. И. Экономическая безопасность: учебник и практикум для вузов / Е. И. Кузнецова. 3-е изд., перераб. и доп. Москва: Издательство Юрайт, 2024. 338 с.

- Меркулова, Е. Ю. Общая экономическая безопасность: учебник и практикум для вузов / Е. Ю. Меркулова. 2-е изд., перераб. и доп. Москва: Издательство Юрайт, 2024. 528 с.

- Поздеев, В. Л. Экономическая безопасность: краткий конспект лекций. Йошкар-Ола: Поволжский государственный технологический университет, 2019. 100 с.

- Уразгалиев, В. Ш. Экономическая безопасность: учебник и практикум для вузов / В. Ш. Уразгалиев. 2-е изд., перераб. и доп. Москва: Издательство Юрайт, 2024. 725 с.