В статье раскрывается понятие качества аудита, определяется система нормативного регулирования вопросов контроля качества аудита, дается характеристика внутреннему и внешнему контролю качества аудита, выявляются современные тенденции контроля качества аудита, обосновывается необходимость его осуществления.

Ключевые слова: качество аудита, система нормативного регулирования, внутренний контроль качества аудита, внешний контроль качества аудита, проблемы контроля качества аудита.

Аудит является неотъемлемым элементом функционирования любого предприятия. Современные рыночные условия таковы, что каждому хозяйствующему субъекту требуется максимум конкурентных преимуществ для поддержания своей инвестиционной привлекательности. Особое значение в данном случае приобретает аудит, поскольку в результатах аудиторских проверок заинтересовано много пользователей, в том числе и инвесторы. Достоверные данные аудиторской проверки повышают доверие инвесторов к деятельности предприятия, что влияет на принимаемые ими инвестиционные решения. Таким образом, исходя из сложившихся современных условий, важным является повышение качества аудиторских услуг, что связано с развитием контроля качества аудита.

Для осуществления контроля качества аудита первоначально необходимо определить, что понимается под самим качеством аудита. Качество аудита как элемент рыночной инфраструктуры представляет собой степень соответствия результатов аудиторской проверки, представленных заинтересованным пользователям, интересам пользователей данной отчетности. При этом следует учитывать тот факт, что ожидания и интересы пользователей могут меняться в зависимости от разных обстоятельств и под влиянием различных факторов, поэтому данная ситуация определяет необходимость анализа взаимоотношений всех участников аудиторской деятельности.

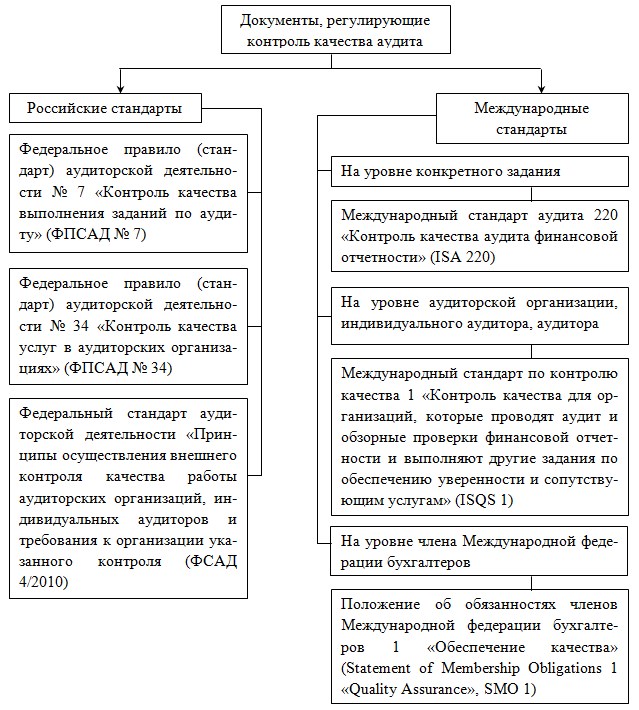

Рассматривая вопрос контроля качества, необходимо определить основные документы, регулирующие данный аспект, как в Российской Федерации, так и в международной практике. Система нормативного регулирования контроля качества аудита представлена на рисунке 1.

Рис. 1. Система нормативного регулирования контроля качества аудита

Из представленного рисунка видно, что в международной практике существует четкое разграничение документов, регламентирующих контроль качества аудиторских услуг на разных уровнях. В российской же системе законодательства нормативные правовые акты по контролю качества аудиторской деятельности четко не разграничены по уровням: все они имеют статус федеральных стандартов аудиторской деятельности, что по сути не является правильным [4, с. 11].

Наличие стандартов аудиторской деятельности предоставляет возможность дать еще одно определение качеству аудита как степени соответствия выполняемых в ходе аудита процедур требованиям профессиональных стандартов [2, с. 25].

В настоящее время существует два уровня контроля качества аудита — внешний и внутренний.

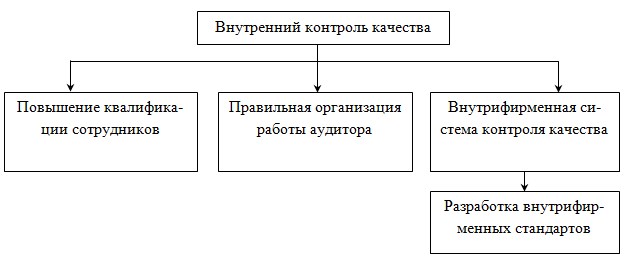

Внутренний контроль качества аудита осуществляется на уровне самой аудиторской компании, его можно назвать внутрифирменным. Внутренний контроль качества, как и любая система, включает в себя ряд элементов, которые представлены на рисунке 2.

Рис. 2. Составляющие внутреннего контроля качества

Одним из основополагающих элементов качества аудита выступает квалификация сотрудников. Лица, ответственные за осуществление внутреннего контроля качества, назначаются с учетом требований к их квалификации. В настоящее время многими специалистами отмечается, что наибольшие трудности у претендентов на получение квалификационного аттестата аудитора вызывают именно вопросы по контролю качества, что является одной из проблем организации эффективного и надежного внутреннего контроля качества аудита.

Правильная организация работы аудитора в рамках внутреннего контроля качества аудита предполагает правильность и рациональность планирования аудиторской работы, поручение сложных заданий достаточно опытным и квалифицированным сотрудникам.

Одним из наиболее важных элементов внутреннего контроля качества является разработка внутрифирменной системы контроля качества, позволяющей обеспечить необходимое и достаточное качество проводимого аудита. Соблюдение требований федеральных стандартов аудиторской деятельности на практике является определенной гарантией качества проверки. Основной факт, подтверждающий выполнение требований стандартов аудиторами, состоит в разработке и применении внутренних документов по аудиту [5, c. 143]. Разработка внутренних стандартов аудиторской деятельности во многом позволяет обеспечить соблюдение Федерального закона от 30.12.08 № 307-Ф3 «Об аудиторской деятельности». Применение внутрифирменных стандартов значительно повышает эффективность и качество аудиторской работы, что в свою очередь способствует повышению степени доверия внешних пользователей к отчетности.

Внутрифирменная система качества, кроме разработки стандартов, предполагает также проверку результатов работы каждого исполнителя, при этом для небольших аудиторских компаний существует возможность привлечения внешнего контролера качества.

Следующим уровнем контроля качества аудита является внешний контроль. Система внешнего контроля качества аудита представлена на рисунке 3.

Рис. 3. Система внешнего контроля качества аудита

Как видно из представленного рисунка, внешний контроль качества аудита проводится как со стороны саморегулируемых организаций аудиторов (СРО), так и со стороны уполномоченного на то федерального органа.

Внешний контроль за выполнением установленных правил (стандартов) профессиональной деятельности является одной из самых важных функций профессиональных объединений. После вступления в силу Федерального закона от 30.12.08 № 307-Ф3 «Об аудиторской деятельности» проведение внешнего контроля качества аудита законодательно было возложено на саморегулируемые организации, а с 17 января 2011 г. в соответствии с постановлением Правительства РФ от 17.01.11 № 5 данную функцию обязана исполнять и Федеральная служба финансово-бюджетного надзора (Росфиннадзор). Ранее данная функция осуществлялась Министерством финансов РФ.

В законодательную базу в отношении внешнего контроля качества аудита были внесены изменения, которые коснулись перечня аудиторских организаций, подлежащих обязательному контролю со стороны государства, что представлено на рисунке 3. Контролю со стороны государства стали подлежать не только СРО аудиторов, но и сами участники рынка — аудиторы ряда общественно значимых компаний. В соответствии с Федеральным законом от 30.12.08 № 307-Ф3 «Об аудиторской деятельности» плановые внешние проверки качества работы аудиторских организаций, проводящих обязательный аудит бухгалтерской (финансовой) отчетности организаций, перечень которых указан в ч. 3 ст. 5 Закона № 307-Ф3, саморегулируемые организации аудиторов осуществляют не реже одного раза в три года; уполномоченный федеральный орган по контролю и надзору — не чаще одного раза в два года.

Возложение сразу на две структуры проведение внешнего контроля качества аудита зачастую приводит к ряду проблем.

Во-первых, проблема заключается в том, что фактически и Росфиннадзор, и СРО аудиторов выполняют одинаковые функции. В сферу деятельности данных структур входит контроль за соблюдением аудиторскими организациями Закона № 307-Ф3, федеральных правил (стандартов), Кодекса профессиональной этики аудиторов. Кроме того, второй проблемой зачастую является несовпадение сроков проведения проверок со стороны данных структур. Несоответствие по срокам проведения внешнего контроля качества аудита уже приводит к тому, что у ряда аудиторских организаций внешний контроль качества аудита со стороны СРО аудиторов и со стороны Росфиннадзора проводится с разницей в несколько недель [3, c. 16].

Выявленные недостатки внешнего контроля качества обуславливают необходимость оптимизации сроков проводимых проверок как со стороны СРО аудиторов, так и со стороны Росфиннадзора. Например, проверка Росфиннадзора может быть засчитана СРО аудиторов как успешное прохождение внешнего контроля качества аудита, и, следовательно, сроки проверки СРО аудиторов в этом случае должны исчисляться с учетом сроков проведения внешнего контроля Росфиннадзором [3, c. 16].

В настоящее время в отношении внешнего контроля наметилась еще одна отрицательная тенденция. Те проверки, которые проводятся со стороны СРО аудиторов, являются более лояльными, поэтому большинство проверяемых аудиторских организаций успешно проходят проверку по данному направлению, в то время как Росфиннадзор в ходе проверок предъявляет большие требования и нередко прибегает даже к исключению организации из СРО аудиторов по итогам выявленных нарушений. Данное обстоятельство приводит к тому, что по статистике 8 из 123 компаний, внесенных в план проверки со стороны Росфиннадзора, выходят из СРО до еще начала проверки.

Некоторые проблемы внешнего контроля качества связаны с тем, что на современном этапе развития контроля качества аудита не существует единых критериев его оценки. Так, например, Московская аудиторская палата применяет всего два вида оценок по принципу соответствия и несоответствия деятельности проверяемой организации законодательству. Одновременно с этим Российская коллегия аудиторов применяет 10-ти бальную шкалу оценки качества аудита. Кроме того, частыми бывают случаи применения разных мер дисциплинарного воздействия со стороны разных СРО аудиторов за выявленные нарушения, что является, по крайней мере, несправедливым.

При рассмотрении контроля качества аудита, можно отметить, что существующие системы внутреннего и внешнего контроля не лишены недостатков. Присутствуют недочеты в законодательной базе, регулирующей данный аспект, существует ряд проблем, связанных с внешним и внутренним контролем. Однако при всех выявленных минусах, необходимость проведения контроля качества аудита, остается очевидной. Любой пользователь бухгалтерской отчетности как внутри организации, так и за ее пределами, должен быть уверен в ее достоверности, что во многом подтверждается аудиторским заключением. Контроль качества аудита в свою очередь позволяет достичь требований достоверности результатов проверки и соответствия выполненных процедур действующему законодательству, являющимися, по сути, главными критериями качества аудита.

Литература:

1. Федеральный закон от 30.12.2008 № 307-ФЗ (ред. от 21.11.2011) «Об аудиторской деятельности»

2. Азарская М. А. Анализ качества аудита и аудиторских услуг / М. А. Азарская // Аудитор. — 2012. — № 7. — с. 24–31

3. Анохова Е. В. Перспективы развития системы внешнего контроля качества аудита / Е. В. Анохова // Аудитор. — 2013. — № 1. — с. 15–22

4. Лащинина Е. А. Контроль качества аудиторских услуг: российская версия / Е. А. Лащинина // Аудиторские ведомости. — 2012. — № 3. — с. 9–16

5. Сивцова Е. В. Методические аспекты осуществления внутреннего контроля качества аудита / Е. В. Сивцова // Аудиторские ведомости. — 2012.- № 1/2. — с. 141–146