Необходимо отметить, что в условиях глобальных кризисных явлений именно рынок ипотечного жилищного кредитования является находкой для национальной экономики, совокупным индикатором благосостояния страны, показателем её саморазвития и демографической политики, а также укрепления позиций среднего класса как собственника жилого помещения.

Сегодняшняя ситуация на рынке ипотечных услуг отражает реальную картину общеэкономического спада в экономике страны. Жилищное строительство является тем сектором экономики, который создает мультипликативный эффект на развитие смежных отраслей, является мощным источником и стабилизатором обеспечения внутреннего спроса и нормального функционирования рынка в целом.

Основная приоритетная цель для грамотного реанимирования рынка ипотечного жилищного кредитования – это создание стимулов и инструментов улучшения жилищных условий российских граждан посредством выработки оптимальных решений, удовлетворяющих интересам всех сторон – заемщика, кредитора, государства и застройщика – продавца. Ниже приведен перечень рекомендаций для каждого из игроков рынка.

В условиях стремительной рецессии мирового рынка одной из важнейших стратегических государственных задач остается решение жилищной проблемы. Вопрос формирования рынка доступного жилья относится к числу приоритетных направлений социально-экономического развития страны. Особое внимание к вопросам ипотечного кредитования в России обусловлено демографическими проблемами.

Анализ данных Территориального органа федеральной службы государственной статистики по Липецкой области показывает, что демографическая ситуация, сложившаяся в области, характеризуется устойчивым сохранением отрицательного естественного прироста и неблагоприятной возрастной структурой вследствие низкой рождаемости и высокой смертности. Анализ проведенных социологических исследований показывает, что основной причиной, по которым молодые семьи не желают заводить детей, в подавляющем большинстве случаев является отсутствие перспектив улучшения жилищных условий. В связи с этим, для улучшения демографической ситуации в стране, необходимо обеспечить создание условий для решения жилищных проблем молодых семей.

При остром недостатке источников финансирования жилищного строительства, потребность в жилье возрастает из-за необходимости обновления значительно изношенного жилого фонда. Расширение жилищного строительства связано с необходимостью пересмотра норм обеспеченности жильем в соответствии с европейскими стандартами. В этих условиях объективно возникает потребность в долгосрочных кредитах населению на жилищное строительство на базе механизма комплексного ипотечного кредитования [8].

Одним из главных инструментов развития ипотечного кредитования на уровне региона является внедрение региональной жилищной концепции, которая будет выступать эффективным социально-управленческим элементом формирования рынка доступного жилья с использованием возможностей региональной финансовой системы. При этом за счет повышения доступности финансовых ресурсов для населения, активизируется новое строительство, увеличивается выпуск строительных материалов, специализированной техники, появляются улучшенные архитектурные проекты, происходит ускоренное развитие многих смежных отраслей экономики.

Основными факторами, определяющими интенсивность развития ипотечного кредитования, являются уровень доходов населения, стоимость жилья, объем предложения жилья на рынке и объемы жилищного строительства, развитость банковской и финансовой инфраструктуры, активность региональных органов власти.

Жилищная проблема, обусловленная отставанием предложения на рынке жилья от растущего избирательного спроса, многие годы остается как по количественным, так и по качественным критериям острой для всех регионов России. Изменение системы обеспечения населения жильем при отсутствии необходимых рыночных институтов привело к сокращению объемов ввода нового жилья, реконструкции и модернизации действующего жилищного фонда, объемов ежегодно предоставляемого социального жилья при среднем времени ожидания в очереди около двадцати лет, несбалансированности спроса и предложения на рынке жилья, возрастанию региональной дифференциации показателей жилищных условий населения.

Несмотря на успехи в области развития ипотечных программ, в процессе реализации национального проекта остается много нерешенных проблем, среди которых можно выделить недостаточную практическую организацию и деятельность институтов, обеспечивающих инфраструктуру для ипотечного кредитования. Основная проблема - это значительный дисбаланс между потенциальными возможностями населения в приобретении жилья и беспрецедентным ростом цен на недвижимость, который побил все мыслимые рекорды в 2006-2007 гг. Так, на сегодняшний день по Липецкой области доля социальной выплаты в совокупной стоимости жилья в рамках областных жилищных программ составляет менее 20 % (см. табл.1).

Таблица 1. Условия предоставления социальных выплат гражданам - участникам жилищных программ.

|

№ п/п |

Наименование |

Показатель |

|

1 |

Норматив обеспечения жилой площадью семьи из 3-х человек, кв.м. |

54 |

|

2 |

Расчетная стоимость 1 кв. м, установленная уполномоченным органом в Липецком регионе для определения размера предоставляемой социальной выплаты, руб. |

24450 |

|

3 |

Размер социальной выплаты, % |

30 |

|

4 |

Объем социальной выплаты на 1 семью (стр.1 * стр.2 * стр.3), руб. |

396090 |

|

5 |

Среднестатистическая стоимость квартиры площадью 54 кв.м., руб. (стоимость 1 кв.м. - 44413 руб.) |

2398302 |

|

6 |

Доля социальной выплаты в стоимости квартиры (стр.4 / стр.5*100%), % |

16,5 |

Необходимо отметить, что развитие ипотечной системы кредитования является значительным шагом на пути к росту благосостояния общества. Помимо выполнения своей главной социальной функции - обеспечения жильем населения рынок ипотечных кредитов выполняет и другие функции в экономике страны. Получая дополнительные средства, способствующие удовлетворить ранее недоступную потребность, активизируется ранее не участвовавшие в обороте собственные средства покупателя, составляющие, как правило, около 30% от стоимости покупки. При массовости внедрения ипотечных программ полученные средства могут обернуться инвестициями, направляемыми в реальный сектор экономики. В то же время покупатель недвижимости по ипотечной программе начинает более ответственно относиться к своему рабочему месту, потеря которого влечет, в свою очередь, потерю доходов, что может привести к неспособности рассчитаться по полученному кредиту. Этот факт отражается на микроэкономических показателях деятельности хозяйствующих субъектов и воздействует на общеэкономическую ситуацию в стране или регионе.

Доступность жилья для населения объясняется значительным уменьшением трудозатрат на всех этапах производства и монтажа. В России, обладающей самой большой территорией, под жилищную застройку занято всего около 1 % земли. При этом складывается парадоксальная ситуация, когда земли по жилищную застройку катастрофически не хватает. [5]

Трудности ипотечного жилищного кредитования можно условно разделить на три подгруппы: проблемы правового характера; проблемы организационного характера; проблемы экономического характера в условиях финансового кризиса.

Низкая популярность ипотечных программ объясняется множеством объективных причин, таких например, как недостаточная развитость рынка недвижимости и рынка ценных бумаг, слабая законодательная база по ипотеке, нестабильная политическая и экономическая ситуация. Наиболее острой проблемой выступает ограниченный потенциал строительного комплекса, который является существенным сдерживающим фактором ипотечного рынка.

Отдельная группа проблем заключается в выявлении возможностей применения опыта развитых стран к практике ипотечного кредитования в России и в обосновании перспективы, дальнейших направлений при вынужденной корректировке развития отечественного рынка ипотечных услуг на основе полученных выводов. При проведенном анализе в области реализации программ, обеспечивающих повышение доступности ипотечных кредитов для семей, имеющих доходы, уровень которых недостаточен для получения стандартного ипотечного кредита, интересен опыт Чили и ряда других стран, которые активно применяют накопления пенсионных фондов для ипотечного кредитования, что особенно актуально в России в свете проводимой реформы пенсионной системы. Опыт Германии по стройсбережениям также может быть применен в нашей стране после изменений в законодательство для накопления первоначального взноса для семей со средними и низкими доходами [9, С.78-98].

Рассмотрев основные существующие на сегодня модели ипотечного кредитования, можно выделить ряд отличительных черт ипотечного кредитования, присущих практически всем развитым странам и к которым должна стремиться Россия – это доступность жилья и ипотечных кредитов для потребителей; законодательное и нормативное регулирование ипотечных отношений среди участников процесса, обеспечение защиты интересов как кредитора, так и должника; создание условий приоритетности в кредитной сфере для организаций, специализирующихся на ипотеке, так как именно за счет них формируется рынок жилья и происходит развитие других сегментов; активизация деятельности государства в ипотечных отношениях для контроля за организациями, осуществляющих ипотечное кредитование.

К сожалению, очевидно, что доступность ипотечного кредита в нашей стране минимальна. При существующих темпах роста цен на недвижимость и уровне средней заработной платы необходимо копить деньги даже на первоначальный взнос порядка 5-10 лет. В свою очередь, в табл. 2 приведены альтернативные расчеты коэффициента доступности жилья, скорректированные на величину прожиточного минимума, что отражает реальную ситуацию с решением квартирного вопроса.

Таблица 2. Расчет коэффициента доступности жилья с учетом величины прожиточного минимума (по Липецкому региону).

|

№п/п |

Наименование |

Показатель | ||

|

2006 год |

2007 год |

2008 год | ||

|

1 |

Среднестатистическая стоимость квартиры площадью 54 кв.м., руб. |

1372248 |

2203578 |

2398302 |

|

2 |

Среднегодовой совокупный денежный доход семьи, состоящей из 3-х человек (2 работника бюджетной сферы и 1 ребенок), руб. |

183138 |

211790,4 |

196810,8 |

|

3 |

Среднегодовой прожиточный минимум семьи из 3 человек (1 ребенок), руб. |

105636 |

121749,6 |

147684 |

|

4 |

Коэффициент доступности жилья, K (с учетом величины прожиточного минимума), лет |

17,7 |

24,5 |

48,8 |

|

Примечание: |

|

|

| |

|

Общая площадь квартиры * Средняя цена 1 кв.м. | ||||

|

К = (Совокупный годовой доход семьи - прожиточный минимум семьи) | ||||

Различные подходы к решению проблемы привлечения средств населения в жилищную сферу имеют переходный характер и необходимы при становлении полномасштабной системы ипотечного жилищного кредитования. При этом решающее значение, наряду с обоснованностью и последовательностью действий органов управления регионами (муниципальными образованиями) по развитию систем финансирования жилищного строительства имеет обоснованность выбора инструментов привлечения внебюджетных инвестиций.

С 1 января 2008 г. на территории Липецкой области вступил в силу закон «О социальных выплатах жителям Липецкой области на приобретение или строительство жилья», в рамках которого гражданам – участникам жилищных программ предоставляются социальные выплаты на приобретение или строительство жилья.

Участниками областных программ «Ипотечное жилищное кредитование» и «Свой дом» являются работники бюджетной сферы, изъявившие желание приобрести или построить жилье с использованием ипотечного займа (кредита) на условиях программы. Участники программы «О государственной поддержке в обеспечении жильем молодых семей» - молодые семьи, возраст обоих супругов в которых не превышает 35 лет. Участвовать в областной программе «Социальное развитие села до 2012 года» могут молодые семьи, в возрасте не старше 35 лет, а также молодые специалисты, работающие или проживающие в сельской местности.

Социальные выплаты участникам программ предоставляются на приобретение или строительство жилья; погашение целевого займа (кредита) на приобретение или строительство жилья при рождении (усыновлении) ребенка; компенсацию части процентной ставки по целевым займам (кредитам), на приобретение или строительство жилья.

В 2008 г. на данные цели было направлено 415,6 млн. рублей, в том числе из федерального бюджета – 90 млн. руб., из областного бюджета 325,6 млн. руб., что позволило улучшить свои жилищные условия более 1100 чел.

В областном бюджете на 2009 г. предусмотрено 185,6 млн. рублей на предоставление социальных выплат жителям области, являющихся участниками областных жилищных программ, что позволит привлечь 58 млн. рублей из федерального бюджета. В результате улучшат жилищные условия около 500 семей. В табл. 3 приведены объемы государственной поддержки за счет средств федерального и областного бюджетов специализированных организаций ОАО «Липецкая ипотечная корпорация» и ОГУП «Свой Дом» в сфере ипотечного жилищного кредитования и малоэтажного жилищного строительства за 2006-2009 гг.

Одновременно необходимо отметить, что в силу грандиозного картельного сговора строительных корпораций и компаний в погоне за сверхприбылью, коррумпированности чиновников и отсутствия эффективного государственного регулирования и нерациональной жилищной политики приобретение квартир стало недоступным для абсолютного большинства граждан, тем самым обусловило практически полное уничтожение системы домостроительных комбинатов, снижение выпуска местных эффективных строительных материалов, внедрение на российских рынок чуждых, не отвечающих климатическим условиям и ментальности населения, западных технологий жилищного строительства, что повлекло за собой существенный перекос в структуре строительства жилья и неоптимальных градостроительных решений.

Анализ отечественных экспертов показал, что вследствие государственной политики по реализации национального проекта «Доступное и комфортное жилье – гражданам России», направленного на стимулирование спроса на жилье и увеличение объемов жилищного строительства, фактические значения качественных конечных показателей программных мероприятий (коэффициент доступности жилья, доля финансирования жилищного строительства за счет кредитных средств, предоставленных заемщику и др.) стали существенно ниже запланированных цифр. Данная ситуация свидетельствует о том, что предоставление государством социальных выплат гражданам на строительство жилья неизбежно ведет к дисбалансу спроса и предложения на рынке жилья, опережающему росту цен вводимого жилья, усиливает спекулятивную составляющую продаж и необоснованное увеличение числа очередников – претендентов на получение социального жилья [7, c.6-9].

Статистический экспресс-анализ свидетельствует, что на сегодняшний день сложилась тупиковая ситуация на рынке жилья. Анализ рынка показывает, что объем продаж практически близок к нулевому показателю: строительные организации стали в выжидательную позицию, сбросив необъективно и искусственно выросшие за последние годы почти в 5 раз цены на жилье лишь на 20-25 % и реализовав так называемое «непривлекательные» варианты квартир со скромными потребительскими свойствами.

Строительные организации, к сожалению, пока не переориентировались в условиях кризиса на предложенный Минрегионом РФ выкуп квартир под социальные нужды населения по установленным государством приемлемым ценам. Следует понимать, что даже если выкупная цена дает строителям нулевую прибыль, при отсутствии спроса на рынке госзаказ – это все равно единственных выход из затруднительного состояния для застройщиков, получавших необоснованно огромные прибыли за последние 5 лет: у них появляются так необходимые в силу невозможности к привлечению кредитных средств оборотные средства для завершения начатых объектов жилищного строительства. Надо сказать, что подобная ситуация грозит серьезными проблемами. Среди них - массовое банкротство предприятий строительного комплекса к осени 2009 г., а значит еще более резкий скачок цен на жилье поле окончания кризиса ввиду сокращения величины предложения через 2-3 года, что приведет к фактической недоступности жилья эконом-класса и более глобальным социальным последствиям.

Предоставление государственной поддержки целесообразно осуществлять только тем строительным организациям, кто успешно пропагандирует построение социального бизнеса, ориентированного на достижение социально и общественно значимых целей по улучшению доступности жилья и, следовательно, качества жизни населения. Единственным приемлемым выходом из данной ситуации является реализация такой схемы – рекомендовать строительным фирмам продавать готовое введенное жилье, но еще не реализованное под беспроцентную рассрочку гражданам на 5-10 лет как альтернативу ипотечного банковского кредита с ежемесячными графиком платежей.

В целях содействия реструктуризации ипотечной задолженности ОАО «АИЖК» и его региональным операторам необходимо акцентировать внимание на следующих перспективных мероприятиях по содействию реструктуризации ипотечной задолженности:

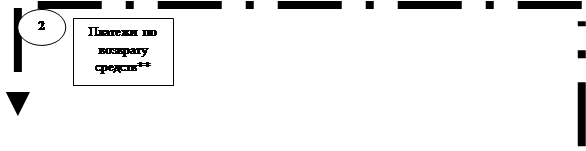

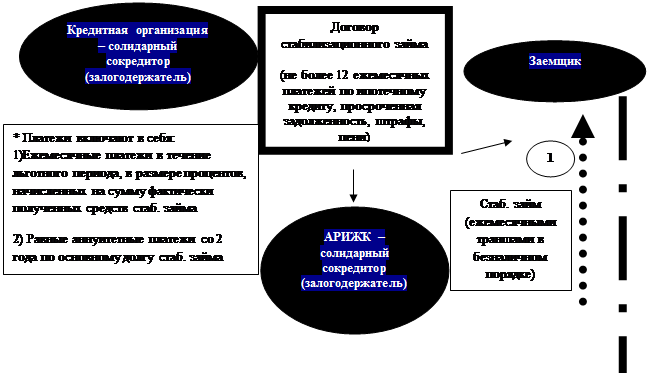

1. Внедрять антикризисные кредитные продукты за счет агентства по реструктуризации ипотечных жилищных кредитов, дающих возможность заемщикам, оказавшимся в затруднительной финансовой ситуации в связи с потерей места работы или существенным сокращением дохода, отсрочить или уменьшить размер ежемесячных платежей по ипотечным кредитам сроком на один год (путем применения механизма стабилизационного займа (кредита) либо заключения смешанного кредита с банком) (см. рис.1);

2. Реализовывать инструмент военной ипотеки (в рамках накопительно-ипотечной системы жилищного обеспечения военнослужащих агентством производится выкуп закладных по договорам долевого участия, заключенных с военнослужащими в домах с высокой степенью готовности), а также распространить немецкий опыт контрактно-сберегательной системы ипотеки для создания жилищно-строительных кооперативов;

3. Предоставить возможность семьям, имеющим государственный сертификат на материнский (семейный) капитал направлять средства на погашение основного долга по ипотечным кредитам, уплату процентов [1];

|

Рис. 1. Реструктуризация ипотечных кредитов с помощью предоставления стабилизационного займа.

| |||||||||||||||||||||||||

4. Внедрять механизмы земельной ипотеки – инновационного ипотечного продукта в рамках реализации региональных программ по малоэтажному строительству, обеспечивающего заемщику возможность учета стоимости земельного участка в процессе строительства и ипотеки построенного жилого дома;

5. Для преодоления «кризиса недоверия» между участниками ипотечного рынка внедрить прямой выкуп закладных по принципу оценки рисков на заемщика (скоринговая модель) и ввести в практику покупку закладных у банков большими пулами с возможность возврата, а также обмен их на ипотечные ценные бумаги АИЖК (в приоритетном порядке) [2];

6. Для роста капитализации банков и увеличения доступа к «длинным» ипотечным кредитам развивать рынок секьюритизации, привлечению средств институтов развития и российских специалистов в целях снижения затрат на выпуск ипотечных ценных бумаг;

7. Для оптимизации системы ипотечного кредитования граждан, осуществляющих индивидуальное строительство жилого дома, внедрить механизм льготного кредитования застройщиков под залог земельных участков посредством возмещения выпадающих доходов для кредитных организаций за счет средств федерального бюджета в размере учетной ставки ЦБ РФ, а также оформлять ипотечные продукты на отдельные этапы строительства жилого дома (на подготовительные работы, закупку материалов, строительство, отделочные работы – с последовательным, по завершению предыдущего этапа строительства, выделением кредита) [3].

Для стабилизации объемов жилищного строительства и обеспечения государственной поддержки для граждан региональным органам власти необходимо сосредоточить усилия на реализации следующих мероприятий:

1. Применять методы государственного регулирования цен на жилье с определением оптимального порога рентабельности для строительных организаций, а также для повышения конкуренции создать государственные корпорации, реализующие по приемлемым ценам жилье и формируя тем самым конкуренцию среди других частных компаний с необходимостью ведения социально ориентированного бизнеса в строительном секторе, а также вовлечения малых форм бизнеса и внедрения инновационных экономичных технологий на основе местных строительных материалов;

2. Разработать и обязательно внедрить в каждую строительную компанию эффективную систему управления сметной себестоимостью строительства, ориентированную на комплекс взаимосвязанных нормативно-методических и информационно-справочных документов, определяющих объективную стоимость строительства как на стадии бюджетного планирования, проектирования и осуществления строительства, так и расчетов за выполненные работы [6];

3. Гармонизация земельного и градостроительного законодательства с целью создания прозрачных и понятных для инвесторов правил предоставления земельных участков, исключив избыточные бюрократические согласования, сокращения срока получения разрешения до одного месяца, установление четких и понятных правил подключения возводимых объектов недвижимости к объектам инженерной инфраструктуры, реализация принципа одного окна и (или) одной двери при оформлении необходимой документации с жестким контролем сроков;

4. Возведение казенных жилых зданий с применением экономичных быстровозводимых технологий на всей территории страны, аналогичных дореволюционным доходным домам для сдачи в аренду за умеренную плату с целью обеспечения граждан доступным жильем среднего класса комфортности и повышения мобильности при смене работы или местожительства, а также распространение договоров найма жилого помещения для молодых семей и молодых специалистов на селе с возможностью последующего выкупа в собственность по льготным условиям

5. Разработать эффективные механизмы, позволяющие предоставлять застройщикам земельные участки на безвозмездной основе в рамках социальных жилищных программ для снижения затрат на строительство индивидуального жилья под залог строящегося жилого помещения с привлечением ресурсов Фонда содействия развитию жилищного строительства;

6. В целях стимулирования строительства жилых помещений усадебного типа для компактной застройки на селе и развития социальной, транспортной и инженерной инфраструктура на основе государственно-частного партнерства разработать пилотные инвестиционные проекты на строительство малоэтажных домов эконом-класса с учетом внедрения механизма земельной ипотеки и привлечения средств Инвестиционного фонда РФ и различного рода специализированных фондов [4].

7. С целью перераспределения сверхприбыли отдельных категорий граждан на социальные цели, в том числе на улучшение жилищных условий, ввести дифференцированный налог на доходы физических лиц.

8. Для снижения средней стоимости квадратного метра внесение предложений по ликвидации промежуточного звена на законодательном уровне между строительными фирмами и покупателями жилья (агентства недвижимости, риэлтерские компании и т.д.), что позволит в некоторой степени снизить среднюю стоимость квадратного метра.

Итак, в условиях мировой рецессии необходимо сформировать, прежде всего, ценностные ориентиры для строительных компаний, кодекс этики и поведения, развивать саморегулируемые институты в сфере жилищного строительства, чтобы, в конечном счете, превратить строительную отрасль в стратегически мыслящий бизнес, выстраивающий свои приоритеты и устойчиво получая доходы от реализованных проектов только с условием соблюдения и выполнения поставленных социальных задач – рост объема доступного жилья и улучшение качества жизни населения.

Библиографический список.

1. Гольцов И.Н., Е.В. Филиппов Е.В. Возможные пути решения жилищной проблемы в России// Жилищное строительство.2009. № 2. С.2-3,

2.Ермолаев Е.Е. Спасение отрасли – в управлении затратами//Журнал «Национальные проекты». 2009. №3. С. 16-19,

3. Казьмин П.П., Перспективы развития малоэтажного строительства в России// Жилищное строительство. 2009. № 1. С.20-22,

4. Кошман Н.П., Пономарев В.Н. Плечо государства необходимо как никогда// Журнал «Национальные проекты». 2009. № 2-3. С. 46-49,

5. Крысин А.В., Взаимодействие участников рынка – ключ к развитию российской ипотеки// Журнал «Национальные проекты». 2009. №3. С. 30-32,

6. Об итоговых результатах строительного и жилищно-коммунального комплексов// «ЖКХ: официальный раздел»., 2009. № 3. С. 6-7,

7. Отчет за 2008 г. НОУ ВПО «Южно-российский институт финансового контроля и аудита» «Оценка показателей результативности и эффективности мероприятий ФЦП «Жилище» на 2002-2010 годы, их соответствия целевым индикаторам и показателям»,

8. О ходе реализации национального приоритетного проекта// «ЖКХ: официальный раздел». 2009. № 3. С.3-5,

9. Финансово-экономическое развитие национальных проектов/ Под редакцией д.э.н., проф. Таксира К.И. – М.: «Финансы». 2006.

|

Таблица 3. Государственная поддержка ОАО "Липецкая ипотечная корпорация" и ОГУП "Свой Дом" за 2006-2009 гг., тыс. руб. | |||||||||||

|

№ n/n |

Наименование мероприятия |

ОАО "Липецкая ипотечная корпорация" |

ОГУП "Свой Дом" | ||||||||

|

ИТОГО |

2006 год |

2007 год |

2008 год |

2009 год |

ИТОГО |

2006 год |

2007 год |

2008 год |

2009 год | ||

|

1. |

ОЦП "Государственная поддержка развития строительного комплекса Липецкой области в 2006-2010 годах (c 2009 г. - ОЦП "Развитие жилищного строительства на 2009-2013 гг.") |

141969,10 |

3316,50 |

31980,80 |

46045,24 |

60626,56 |

- |

- |

- |

- |

- |

|

1.1. |

Субсидии на возмещение части затрат на уплату процентов по кредитам, полученным в российских кредитных организациях на обеспечение земельных участков под жилищное строительство коммунальной инфраструктурой в рамках ФЦП "Жилище", в том числе: |

115553,36 |

3316,50 |

22629,30 |

30181,00 |

59426,56 |

- |

- |

- |

- |

- |

|

|

за счет средств федерального бюджета |

91233,49 |

0,00 |

2522,00 |

29879,19 |

58832,30 |

- |

- |

- |

- |

- |

|

|

за счет средств областного бюджета |

24319,91 |

3316,50 |

20107,30 |

301,81 |

594,30 |

- |

- |

- |

- |

- |

|

1.2. |

Субсидии на возмещение затрат на уплату процентов по кредитам, полученным в российских кредитных организациях на строительство жилья по областным целевым жилищным программам |

26415,74 |

0,00 |

9351,50 |

15864,24 |

1200,00 |

- |

- |

- |

- |

- |

|

2. |

ОЦП "Свой Дом" |

- |

- |

- |

- |

- |

45186,70 |

5205,70 |

20782,20 |

19198,80 |

5000 |

|

3. |

ОЦП "Ипотечное жилищное кредитование" |

120585,54 |

75441,80 |

45143,74 |

* |

* |

98405,70 |

30755,30 |

67650,40 |

* |

* |

|

2. |

Взнос в уставный фонд |

150000,00 |

- |

- |

70000,00 |

80000,00 |

216658,40 |

- |

- |

116658,40 |

100000 |

|

3. |

Гарантии |

601250,00 |

281250,00 |

120000,00 |

|

200000,00 |

- |

- |

- |

- |

- |

|

4. |

Залоговый фонд |

308000,00 |

143000,00 |

- |

- |

165000,00 |

375000,00 |

- |

- |

375000,00 |

- |

|

5. |

Бюджетный кредит |

- |

- |

- |

- |

|

115255,00 |

84255,00 |

31000,00 |

- |

|

|

|

ИТОГО |

1321804,64 |

503008,30 |

197124,54 |

116045,24 |

505626,56 |

850505,8 |

120216,00 |

119432,60 |

510857,20 |

105000 |

|

*Примечание. С 2008 г. социальные выплаты перечисляются на блокированные счета граждан - участников жилищных программ и могут быть направлены на приобретение жилья у любого продавца, в т.ч. на вторичном рынке. | |||||||||||