Компании по страхованию жизни подвержены процентному риску, поскольку их обязательства более чувствительны к изменениям процентных ставок, чем активы. В этой статье исследуется, почему компании по страхованию жизни принимают на себя этот риск. GAP-анализ — это один из методов измерения восприимчивости к изменениям процентных ставок и риска ликвидности, который основан на сопоставлении объема активов и обязательств страховой организации, подверженных процентному риску.

Ключевые слова: процентный риск, модифицированная дюрация, GAP-анализ, процентная ставка.

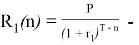

Компании по страхованию жизни принимают на себя риск изменения процентной ставки. Это говорит о том, что стоимость страховой организации меняется по мере колебания процентных ставок. Причина заключается в том, что компании по страхованию жизни предлагают долгосрочные накопительные продукты с гарантиями. При этом они должны выполнить свои обязательства и выплатить фиксированные и нефиксированные процентные гарантии независимо от их инвестиционного дохода. Для снижения риска процентной ставки, страховые компании стремятся придерживаться соответствия сроков активов и обязательств, в этой связи, компании инвестируют в долгосрочные активы. Обязательства компаний по страхованию жизни в большинстве случаев имеют срок погашения, превышающий срок погашения инвестиций. Поэтому страховые организации, как правило, получают прибыль от повышения процентных ставок, в то же время проигрывают, если процентные ставки падают.

Компании, занимающиеся страхованием жизни преднамеренно берут на себя риск изменения процентной ставки. Теоретически это можно обосновать тем, что управление рисками не соответствует инвестиционным стратегиям. Тем не менее страховые организации имеют большой опыт в управлении финансовыми рисками, и обладают конкурентным преимуществом, заключающемся в том, что они могут в долгосрочной перспективе удерживать ценные бумаги, так как их будущие денежные потоки относительно стабильны и предсказуемы. Удержание неликвидных и долгосрочных активов до погашения является одной из инвестиционных стратегий, которой придерживаются компании. Данная стратегия позволяет экономить средства на корректировку портфеля и получать премию за неликвидность. Актуальность данной стратегии для компаний по страхованию жизни была рассмотрена в работе [1]. В отличие от данного подхода, управление процентным риском [2] подразумевает владение высоколиквидными активами, регулярную продажу активов. Это наталкивает на тот факт, что страхования компания может столкнуться с такой ситуацией, когда необходимо либо поменять инвестиционную стратегию, либо снизить риск процентной ставки. Чтобы найти компромисс, рассматривается метод оценки процентного риска страховой компании на основе бухгалтерского учета [3]. Целью такого подхода является сравнение двух оценок одного и того же портфеля при различном уровне процентных ставок. Рыночная стоимость активов показывает текущую процентную ставку, в то время как балансовая стоимость

В работе [5] рассматривается связь между значительным разрывом чувствительности к процентным ставкам активов и обязательств, также стратегиями инвестирования капитала. Авторы данной работы считают, что целью страховых организаций является уменьшение существующего разрыва в продолжительности, что приводит к спаду долгосрочных процентных ставок.

Дюрация применяется для примерной оценки изменения стоимости актива при изменении процентных ставок.

где

Пусть

Как мы видим, точность оценки модифицированной дюрации напрямую зависит от связи между ставками дисконтирования и рыночными стоимостями активов. Чувствительность увеличивается при снижении ставок дисконтирования, верно и обратное.

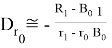

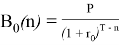

Как говорилось ранее, мы анализируем балансовую и рыночную стоимость активов. Пусть

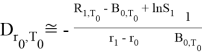

Формула (3) характеризует стоимостный эффект ставок дисконтирования, но необходимо также учитывать тот факт, что с течением времени, меняется структура и характеристика портфеля. Цена покупки и продажи активов отличается на этой разнице страховые компании получают прибыль. Пусть

Уравнения (3) отличается от уравнения (4) тем, что изменение ставки дисконтирования не привязано к течению времени. Для наших исследований наиболее показательными являются оценки рыночной и балансовой стоимости активов в момент времени

где

Чувствительность к изменению

Рассматривая многократное изменение значения, получающееся из нескольких разностных уравнений с одним периодом, можно вывести следующую связь между балансовой и рыночной стоимостью активов в период

С увеличением периода изменения ставки дисконтирования, приведенная стоимость активов подвергается изменению меньше. Эффект течения времени является основополагающим в изменении ставок дисконтирования. Предположим, что половина проведшего времени

Выражение (13) представляет собой оценку разрыва, учитывающую эффект течения времени. Использую вышеуказанное уравнение получаем:

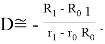

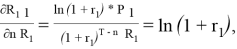

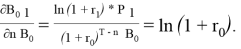

Таким образом, оценка модифицированной дюрации представляет собой относительное изменение рыночной стоимости по сравнению с балансовой стоимостью, деленное на изменение ставки дисконтирования. Используя формулу (14) можно посчитать по отдельности дюрацию активов и дюрацию обязательств. Разрыв дюрации представляет собой разницу между дюрацией обязательств и дюрацией активов, которая интерпретирует сравнение чувствительности.

Литература:

- Chodorow-Reich, Gabriel, Andra Ghent, and Valentin Haddad. Asset insulators.Review of Financial Studies, 2018.

- Бухтин М. А. Методы оценки процентных рисков и управления ими. Управление финансовыми рисками, 2007.

- Möhlmann A, Interest rate risk of life insurers: Evidence, Financial management, 2017.

- from accounting data

- Соколов Б. И., Соколова Я. Ю. Дюрация как мера чувствительности стоимости финансового инструмента к изменению процентной ставки., Проблемы современной экономики, 2013.

- Domanski, D., Shin, H. S., & Sushko, V. The hunt for duration: Not waving but drowning?, 2017.