В статье рассматриваются особенности организации бухгалтерского учета на предприятиях малого бизнеса.

Ключевые слова

: бухгалтерский учет, малый бизнес, малое предприятие, формы отчетности, упрощенная система, учетная политика

.

Существенный вклад в валовый внутренний продукт развитых стран и темпы экономического развития делает малый бизнес. Как показывает международный опыт, положительные тенденции в стабилизации и развитии экономики возможны при наличии широкой «прослойки» малого бизнеса.

Малый бизнес более динамичен, чем крупные предприятий, холдинги, государственные учреждения, так как быстрее может подстроиться под новые требования, условия и правила. При создании малых предприятий не требуется крупных инвестиций, финансовые и материальные ресурсы оборачиваются быстрее в процессе функционирования. В тоже время малый бизнес, согласно воззрениям современной экономической науки, является наиболее эффективный формой организацией бизнеса благодаря низким потерям от оппортунизма работников и невысоким административным издержкам. Малый бизнес создает основы для сглаживания проблемы социального неравенства, обеспечивая занятость в экономике [6].

В то же время российский малый бизнес отличается недостаточными объемами (числом предприятий и вкладом в ВВП) и низкой конкурентоспособностью. Развитие современной экономики невозможно без активного стимулирования развития малого бизнеса со стороны государства. Одним из способов обеспечения развития малого бизнеса в России является создание простой, понятной и прозрачной системы бухгалтерского учета и отчетности.

В Российской Федерации постоянно корректируются и изменяются нормативно-правовые акты, а также и документы, которые осуществляют регламентацию упрощенного порядка ведения учета и составления отчетности. В связи с данным фактором появляются спорные вопросы и ситуации. И поэтому вопросы организации бухгалтерского учета на малых предприятиях являются актуальными. Таким образом, целью данной статьи является выявление особенностей организации бухгалтерского учета на малых предприятия [7].

В настоящее время по исследованиям в области организации бухгалтерского учета на предприятиях малого бизнеса опубликовано достаточно большое количество работ следующих авторов Алиева Р. И., Бабаевой З. Ш., Бузуртановой А. В., Голиковой Е. И., Гончаровой Н. М., Жуковой Е. В., Ильченко Т. А., Китиевой М. И., Кузиной Е. И., Маграмовой Х. Г., Мусаевой Б. М., Шадиевой М. Ю. и других авторов. Данные работы оказывают влияние формирование теоретической и методологической базы организации бухгалтерского учета в малых предприятия, имеют высокую прикладную значимость для их применения на практике и способствуют совершенствованию учетной деятельности в малых предприятиях [7].

Необходимо отметить, что имеющаяся методологическая основа для организации бухгалтерского учета в малом бизнеса не является упорядоченной и достаточно сложно усовершенствовать учетное обеспечение малых предприятий.

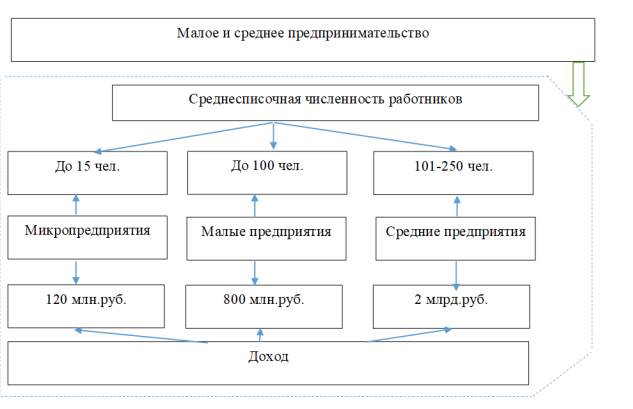

Федеральный закон от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» определяет критерии отнесения к субъектам малого бизнеса. Субъектами малого бизнеса являются малые организации, микропредприятия, средние предприятия и организации [2].

Критерии отнесения предприятий к малому бизнесу в России представлены на рисунке 1.

Рис. 1. Категории малого и среднего предпринимательства

Основной особенностью организации бухгалтерского учета на предприятиях малого бизнеса является возможность применения малыми предприятиями упрощенных алгоритмов учета и отчетности, то есть необходимо использовать нестандартный подход для организации бухгалтерского учета. Существующие нормы Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, которые утверждены Приказом Минфина России от 6 октября 2008 г. № 106н показывают, что в вопросах учетной политики отсутствуют единые нормы как учетной политики предприятий, так и учетной политики предприятий малого бизнеса [4].

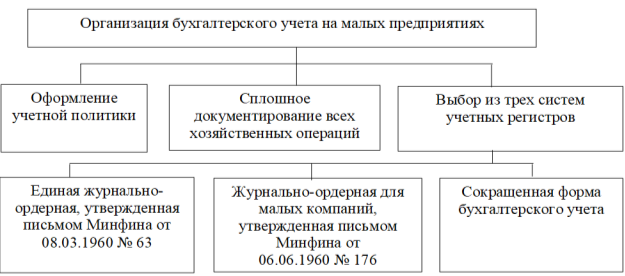

Для того, чтобы развивалась упрощенная система бухгалтерского учета на предприятиях малого бизнеса необходимо разрабатывать как рекомендации по совершенствованию формированию учетной политики, так и по адаптации элементов бухгалтерского учета к специфике малого бизнеса, что должно соответствовать Федеральному закону «О бухгалтерском учете» от 6 декабря 2011 г. № 402-ФЗ, который вступил в силу с 1 января 2013 г. [1]. Типовые рекомендации по организации бухгалтерского учета для предприятий малого бизнеса представлены на рисунке 2.

Рис. 2. Типовые рекомендации по организации бухгалтерского учета для предприятий малого бизнеса

Бухгалтерская отчетность предприятия малого бизнеса должна быть достоверной, удобной и полезной для пользователей, а также отражать все аспекты финансовой деятельности и финансовые результаты [10].

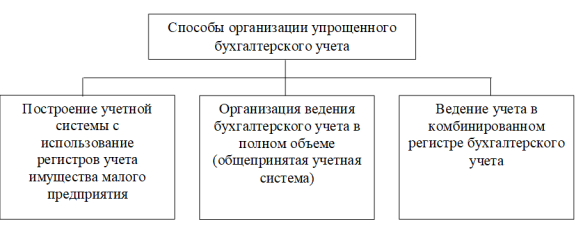

Существуют следующие способы организации упрощенного бухгалтерского учета на предприятиях малого бизнеса, представленные на рисунке 3.

Рис. 3. Способы организации упрощенного бухгалтерского учета на предприятиях малого бизнеса

Организации бухгалтерского учета на малых предприятиях имеет следующие особенности:

— частично или полностью отсутствует разделение труда в бухгалтерии;

— смежные функции выполняют главные бухгалтеры или работники бухгалтерии;

— на организацию бухгалтерского учета оказывает влияние налоговое законодательство;

— не всегда возможно адаптировать существующее стандартное программное обеспечение в деятельности определенного малого предприятия.

При организации бухгалтерского учета на малом предприятие необходимо принимать во внимание специфику данного предприятия и осуществлять организацию в соответствии с действующим законодательным. Форма ведения бухгалтерского учета выбирается руководителем малого предприятия самостоятельно, учитывая потребности производства и управления [12].

Для малых предприятий можно осуществлять ведение бухгалтерского учета по упрощенной системе, так как предприятия выполняют не такое большое количество хозяйственных операций, как крупные предприятия, и выполнение данных операций не связано с большими расходами, связи с чем, операции можно регистрировать только в книге доходов и расходов [7].

Для первичного учета документации предприятия малого бизнеса могут применять как типовые межведомственные формы, так и ведомственные формы. Все первичные документы, которые поступают в бухгалтерию предприятия малого бизнеса, проверяются как по форме, так и по содержанию.

При разработке рабочего плана счетов малые организации руководствуются «Планом счетов и Инструкцией по его применению», утвержденными Министерством финансов № 94 от 31 октября 2000 года [13].

Малые предприятия должны обязательно составлять «Бухгалтерский баланс» и «Отчет о финансовых результатах».

В бухгалтерском балансе оставлено пять строк для отражения статей актива и шесть — для статей пассива. В отчете о финансовых результатах и того меньше — всего семь строк. При этом, если в обычном балансе было несколько разделов, активы, например, подразделялись на внеоборотные и оборотные, то в упрощенной форме никаких разделов нет [11].

В упрощенной форме отчета о финансовых результатах нет многих показателей, которые предусмотрены в основной форме (валовая прибыль/убыток, доходы от участия в других организациях, прибыль/убыток до налогообложения, текущий налог на прибыль). Однако к форме отчета имеются небольшие разъяснения (ссылки), которые, например, уточняют, что в строке «Выручка» данные приводятся за минусом НДС и акцизов.

Таким образом, для того чтобы организовать бухгалтерский учет на предприятиях малого бизнеса необходимо сформировать учетную политику предприятия, учитывая обеспечения хозяйственных результатов, осуществить разработку рабочего плана счетов, а также обеспечить информацией для проведения анализа финансового состояния и целей налогообложения.

Литература:

- О бухгалтерском учете. Федеральный закон от 06.12.2011 № 402-ФЗ.

- О развитии малого и среднего предпринимательства в Российской Федерации. Федеральный закон от 24.07.2007 № 209-ФЗ (ред. от 23.07.2013).

- Информационное письмо Минфина Российской Федерации от 01.11.2012 г. № ПЗ-3/2012 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства».

- Положения по бухгалтерскому учету [Электронный ресурс]: Приказы Минфина России. Доступ из справочно-правовой системы «Консультант-плюс».

-

Приказ Минфина РФ от 08.11.2010 N 144н «О внесении изменений в нормативные правовые акты по бухгалтерскому учету».

6. Дегтярева И. В., Шалина О. И. Социальное неравенство в российском обществе: причины, возможности нивелирования. В сборнике: Актуальные вопросы экономической теории: развитие и применение в практике российских преобразований. — 2016. — С. 230–234. - Бабаева З. Ш., Маграмова Х. Г. Особенности бухгалтерского учета для субъектов малого предпринимательства // Азимут научных исследований: экономика и управление. — 2019. — Т. 8. № 1(26). — С. 211–214.

- Голикова Е. И. Бухгалтерский учет и бухгалтерская отчетность: реформирование / Е. И. Голикова. — М.: ДиС, 2019. — 224 c.

- Гончарова Н. М. Бухгалтерский учет. Краткий курс: учебное пособие / Н. М. Гончарова. — М.: Форум, 2019. — 160 c.

- Ильченко, Т. А. Особенности учета и отчетности субъектов малого предпринимательства /Т. А. Ильченко // Молодой учетный. — 2018. — № 37(223). — С. 104–106.

- Китиева М. И., Бузуртанова Л. В., Алиев Р. И. Формы и особенности ведения бухгалтерского учета для малого бизнеса // Экономика и бизнес. — 2020. — № 3. — С. 86–89.

- Кузина Е. И., Жукова Е. В. Особенности бухгалтерского учета и отчетности субъектов малого предпринимательства // Вестник Волжского университета имени В. Н. Татищева № 3. — 2019. — том 2. — С. 200–209.

- Шадиева М. Ю., Б. М. Мусаева. Некоторые особенности организации бухгалтерского и налогового учета субъектами малого бизнеса // Естественно-гуманитарные исследования. — 2021. — № 34(2). — С. 332–336.