В статье исследованы особенности обесценения основных средств в бюджетном учреждении. Так же важной частью статьи является оценка процедуры инвентаризации для выявления признаков обесценения активов.

Ключевые слова: обесценение активов, государственный сектор, бюджетные учреждения, справедливая стоимость, инвентаризация, основные средства.

The article examines the features of depreciation of fixed assets in a budget institution. Another important part of the article is the assessment of the inventory procedure to identify signs of asset impairment.

Keywords: impairment of assets, public sector, budgetary institutions, fair value, inventory, fixed assets.

В настоящее время при ведении бухгалтерского учета в государственном секторе экономики бюджетные учреждения обязаны соблюдать международные стандарты финансовой отчетности.

Так с 1 января 2018 года при составлении бухгалтерской отчетности в государственных бюджетных учреждениях применяется Федеральный стандарт бухгалтерского учета «Обесценение активов», утвержденный приказом Минфина России от 31.12.2016 № 259н, основу которого составляют требования МСФО.

Общеизвестно, что на балансе любой организации числится большое количество активов, в том числе основные средства. Именно в процессе хозяйственной деятельности некоторые из них могут утратить эффективность использования, т. е. не смогут приносить экономическую выгоду в том качестве, в котором они используются сейчас. Выявление признаков обесценения основных средств устанавливается в ходе проведения инвентаризации данных активов перед составлением годовой отчетности.

Процедура проверки активов на обесценение при проведении инвентаризации проводится на основании требований ФСБУ «Обесценение активов», утв. Приказом Минфина России от 31.12.2016 № 259н (далее — Приказ № 259н). Согласно требованию этого стандарта, проверка активов на обесценение осуществляется в следующей последовательности:

1) Осуществить группировку активов, выделив единицы, генерирующие денежные средства, а также активы, генерирующие и негенерирующие денежные потоки — в соответствии с положениями п.5 Приказа № 259н. Такую группировку должна осуществлять комиссия по поступлению и выбытию активов.

Документальное оформление такой процедуры никак нее урегулировано, в связи с чем учреждение должно разработать соответствующий первичный учетный документ с соблюдением всех обязательных реквизитов и с закреплением его формы в учетной политике.

2) Определить наличие или отсутствие признаков обесценения для каждой выделенной единицы, генерирующей денежные средства, а также активов как генерирующих, так и негенерирующих денежные средства. На наш взгляд, такое тестирование также должно быть осуществлено комиссией по поступлению и выбытию активов, а не членами инвентаризационной комиссии. Результат тестирования целесообразно оформить протоколом заседания комиссии с соблюдением всех обязательных реквизитов первичного учетного документа.

3) Определить справедливую стоимость для активов (если активы входят в ЕГДС — справедливую стоимость нужно распределить между ними, пропорционально остаточной стоимости активов).

4) Определить разницу между справедливой стоимостью и остаточной стоимостью актива, а также является ли она существенной.

5) Подать собственнику информацию о выявленных убытках от обесценения для утверждения и признания в учете.

В инвентаризационных описях для соблюдения вышеуказанных требований целесообразно добавить дополнительные графы, с указанием результата группировки активов, результата теста на обесценение (имеются или нет признаки обесценения), сопоставление справедливой стоимости актива и его остаточной стоимости, с указанием на существенность и несущественность.

Проанализировав процедуру инвентаризации, относящейся к обесценению активов, обратимся к самим причинам, по которым основные средства теряют экономические выгоды и требуют последующего обесценения. В первую очередь их можно свести к двум видам — прогнозируемые и непрогнозируемые.

Рассмотрим каждый вид подробнее:

− прогнозируемые это время и эксплуатация, выражающиеся в моральном и физическом износе основного средства. Этот аспект воплощается в таком широко известном бухгалтерском феномене, как амортизация.

− непрогнозируемые причины — это какие-либо неблагоприятные события, например, снижение рыночных цен, появление альтернативных технологий и др.

Снижение ценности основного средства вследствие непрогнозируемых событий это и есть обесценение, т. е. с точки зрения бухгалтерского учета можно сказать, что обесценение — это внеплановая амортизация.

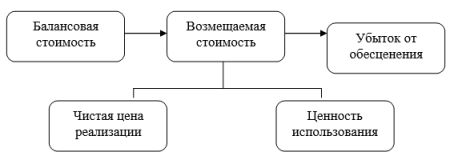

Согласно стандарту МСФО 36 основной целью проведения обесценения является обеспечение уверенности в том, что основные средства не отражены по стоимости, превышающей их возмещаемую стоимость. Возмещаемая стоимость сравнивается с балансовой стоимостью актива с тем, чтобы установить, обесценился ли актив. Таким образом, определение возмещаемой стоимости является основным.

Так, на рисунке 1 представлена модель обесценения активов в соответствии с МСФО 36 «Обесценение активов».

Рис. 1. Условия возникновения обесценения

В случае возникновения любого признака обесценения согласно российскому стандарту организация должна не только оценить возмещаемую стоимость актива, но принять решение о необходимости определения справедливой стоимости актива.

Справедливая стоимость актива — цена, которая может быть получена при продаже актива в текущих рыночных условиях. Справедливую стоимость можно рассчитать методом рыночных цен и методом амортизированной стоимости замещения.

Отметим, что в бюджетном учреждении используется тот метод, который позволяет наиболее достоверно оценить справедливую стоимость актива. Согласно МСФО (IAS) 36 справедливую стоимость актива или генерирующей единицы за вычетом расходов на продажу определяет возмещаемая стоимость. В связи с этим в организациях государственного (муниципального) сектора помимо признаков обесценения актива, по итогам инвентаризации могут быть выявлены признаки снижения убытка от обесценения актива.

Что касается отражения в отчетности, то в бюджетном учете отражение обесценения актива учитывается на счете 011400000 «Обесценение нефинансовых активов».

КОСГУ (24–26 разряд счета) применяется в зависимости от вида актива: 412 — обесценение основных средств; 422 — обесценение нематериальных активов; 432 — обесценение непроизведенных активов.

Исследовав правила отражения обесценения активов, рассмотрим регламентации в отношении восстановления убытка от обесценения активов.

Начисление убытка от обесценения в бюджетном учреждении отражается по дебету счета 040120274 «Убытки от обесценения актива» в корреспонденции со счетом 011400000 «Обесценение нефинансовых активов» по видам нефинансовых активов.

Списание убытка от обесценения происходит по дебету счета 011400000 «Обесценение нефинансовых активов» по видам нефинансовых активов и по кредиту соответствующих счетов аналитического учета 010100000 «Основные средства», 010200000 «Нематериальные активы», 010300000 «Непроизведенные активы».

Таким образом, утвержденный федеральный стандарт «Обесценение активов» государственного сектора является существенным вкладом в развитие методологии оценки активов в российском бухгалтерском учете.

Важно отметить, что правильно организованный учет основных средств и отражение реальных данных по данным активам оказывает влияние на управление распределением финансовых средств учреждений государственного сектора экономики.

Литература:

- Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Обесценение активов»: утв. приказом Минфина России от 31.12.2016 № 259н // Доступ из СПС «КонсультантПлюс».

- Международный стандарт финансовой отчетности (IAS) 36 «Обесценение активов» (введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 № 217н)// Доступ из СПС «КонсультантПлюс».

- Приказ Минфина России «О введении Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности в действие на территории Российской Федерации и о признании утратившими силу некоторых приказов (отдельных положений приказов) Министерства финансов Российской Федерации» от 28.12.2015 № 217н.// Доступ из СПС «КонсультантПлюс».

- Федотова Е. С., Аукина А. И. Актуальные вопросы использования экономического анализа при оценке результатов инвентаризации // Наука и общество. 2017. № 3 (29). С. 73–75