В статье определена сущность и значимость сбалансированной системы показателей как инструмента стратегического финансового контроля.

Обзор учебной литературы выявил большое разнообразие методик разработки сбалансированной системы показателей. В данной работе были рассмотрены труды таких ученых как: Шляго Н. Н., Гуськов Ю. В., Золотько ТА., Каплан Р. С., Кузакова OA., Шифрин М. Б. и ряда других ученых, обогативших теорию и практику формирования сбалансированной системы показателей как инструмента стратегического финансового контроля.

Ключевые слова: эффективность, контроль, стратегия, сбалансированная система показателей, преимущества и недостатки.

В настоящее время для повышения конкурентоспособности организации, увеличения ее доли на рынке, повышения прибыльности следует концентрировать внимание не только на внутреннем состоянии дел, но и вырабатывать долгосрочную стратегию поведения, которая позволяла бы им поспевать за изменениями, происходящими в их окружении. В настоящее время одним из перспективных инструментов стратегического управления является сбалансированная система показателей, основанная на причинно-следственных связях между стратегическими целями, отражающими их параметрами и факторами получения планируемых результатов.

Стратегия предприятия отражает четкое позиционирование предприятия, представленное в системе принципов и целей его функционирования, механизме взаимодействия субъекта и объекта управления, характере взаимоотношений между элементами хозяйственной и организационной структуры и формах их адаптации к изменяющимся условиям внешней среды.

Для организации стратегического развития предприятия необходимо обозначить несколько целей и выбрать из них главную. Такая цель должна обеспечивать конкурентные преимущества организации. Без системы сбалансированных показателей, направленных на главную стратегическую цель развития предприятия не обойтись.

Отметим, что главное достоинство этой системы в том, что она позволяет скоординировать деятельность и объединить усилия всех сотрудников компании для достижения единой стратегической цели. Вместе с этим ССП дает возможность управлять, как материальными, так и нематериальными активами. Особо стоит отметить, что управление нематериальными активами делает компанию более конкурентоспособной по сравнению с компаниями, которые нацелены на управление исключительно только материальными активами. Процесс разработки сбалансированной системы показателей требует всестороннего комплексного подхода и начинается с фундаментальных принципов формирования организации.

Сбалансированная система показателей важным инструментом, позволяющим увязать выбор предприятием стратегий развития, разработать мероприятия по их реализации и проконтролировать степень их исполнения. Потенциал сбалансированной системы показателей можно использовать и в ходе осуществления финансового контроля. Несмотря на некоторое падение интереса к ССП в настоящее время, у нее есть будущее, связанное с ростом квалификации и формированием стратегически ориентированного мышления специалистов предприятия. Данная система представляет собой инструмент стратегического контроля, который может применяться различными подразделениями контроля, в том числе и финансового, не только к бизнес-единицам компании, но также может и должен использоваться для повышения уровня конкурентоспособности самого подразделения по отношению к внешним консультантам.

Система сбалансированных показателей отражает то равновесие, которое сохраняется между краткосрочными и долгосрочными целями, финансовыми и нефинансовыми показателями, основными и вспомогательными параметрами, а также внешними и внутренними факторами деятельности.

Развитие отечественной экономики приводит к усилению конкурентной борьбы предприятий внутри страны и к процессам их интеграции в мировую экономическую систему. Поэтому выбранная тема актуальна для детальной проработки стратегических мероприятий и планов, которые периодически должны уточняться и пересматриваться, но всегда ориентироваться на систему сбалансированных показателей.

Сбалансированная система показателей (метод BSC) — это один из методов стратегического планирования с учетом текущей ситуации организации, которая, в свою очередь, зависит от факторов внешней и внутренней среды. Данный метод был предложен американскими учеными Робертом Капланом и Дейвидом Нортоном с целью управления эффективностью деятельности организации.

Суть методики сводится к построению стратегических карт, которые обеспечивают связь между формулированием стратегии и ее воплощением, являясь великолепным средством для описания, оценки и приведения в стратегическое соответствие нематериальных активов с целью их максимального использования для реализации долгосрочных планов [1].

Предпосылкой создания метода BSC и стратегических карт стал вопрос оценки предложенной стратегии компанией. Проблема состояла в отсутствии конкретного метода, позволяющего оценить используемую стратегию со всех сторон.

К основным преимуществам сбалансированной системы показателей Р. Каплана и Д. Нортона относятся:

– обеспечение всех функций управления на предприятии (планирование: установка целевых индикаторов; организация: управление бизнес-процессами, разработка мер для достижения поставленных целей; мотивация: вознаграждение сотрудникам за достижение цели; контроль: возможность сравнения факта с планом, внесение корректировок; координации: разработка стратегической карты);

– обеспечение взаимосвязи стратегии с оперативными действиями;

– стратегическое управление связывает несколько подсистем организации;

– установка целевых индикаторов оценки выполнения стратегии;

– расширение возможностей использования и анализа финансовых и нефинансовых показателей, используются количественные и качественные оценки;

– создание системы мотивации сотрудников;

– определение вклада каждого исполнителя в достижение стратегической цели;

– обеспечение анализа причинно-следственных связей между бизнес-процессами на предприятии;

– учет факторов внешней и внутренней среды, является методом риск-менеджмента;

– обеспечение возможность использования программных продуктов BSC как системы управленческого учета на предприятии.

Предложенная авторами «сбалансированная система показателей» строится на основе четырех составляющих: финансовой, клиентской, внутренней, а также составляющей обучения и развития [9]. В названии системы слово «баланс» отображает равновесие, которое сохранено между краткосрочными и долгосрочными целями, финансовыми и нефинансовыми показателями, основными и вспомогательными составляющими, а также внешними и внутренними факторами деятельности предприятия.

СПП позволяет анализировать не только финансовые результаты, но одновременно участвовать в создании новых возможностей и регулировать создание нематериальных активов для дальнейшего роста [2].

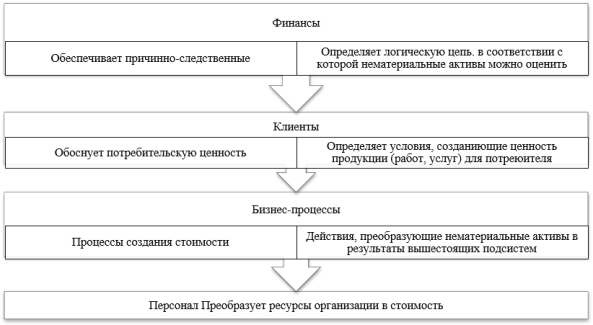

Структуру взаимосвязи подсистем метода BSC можно изобразить на рис. 1.

Рис. 1. Упрощенная модель сбалансированной системы показателей

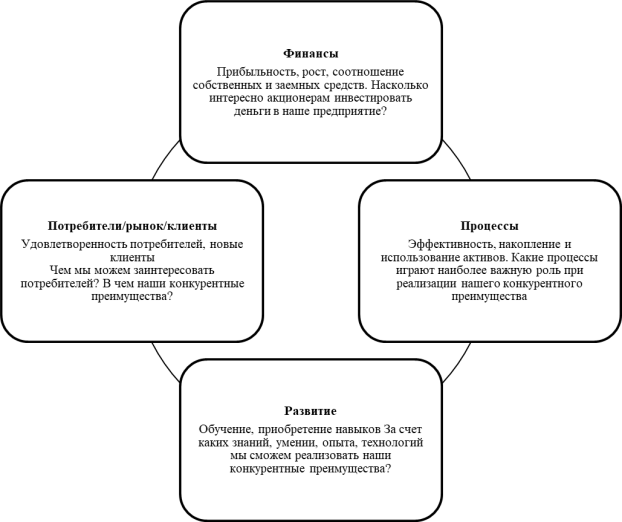

Причинно-следственные связи сбалансированной системы показателей должны раскрывать траекторию стратегии компании, каким образом инвестиции в переобучение персонала, информационные технологии и инновации будут способствовать улучшению финансовых результатов компании [3]. Т. е. перечисленные составляющие BSC на рис. 3 имеют уровни от низшего к высшему с точки зрения стратегии по подсистемам организации: персонал, бизнес-процессы, клиенты и финансы (рис. 2).

Рис. 2. Уровни от низшего к высшему с точки зрения стратегии по подсистемам организации

Конечной целью для любой компании будет выступать достижение запланированных финансовых показателей, поэтому подсистема финансы занимает верхний уровень в методе BSC. Стратегическая карта описывает логику стратегии, показывая важнейшие внутренние процессы, которые создают стоимость, и определяя нематериальные активы, необходимые для их поддержки. Сбалансированная система показателей переводит цели стратегической карты в показатели и конкретные задачи [4].

Перспектива «Финансы» определяет, какие цели компания должна перед собой поставить, исходя из финансовых ожиданий своих учредителей. Перспектива содержит цели и показатели, которые отражают финансовый результат реализации стратегии компании и показывают, достигается ли конечная цель ведения бизнеса — получение прибыли в долгосрочной перспективе.

В перспективе «Клиенты» отражены цели относительно структуры и требований клиентов, которые должны быть поставлены организацией для достижения финансовых целей. Блок «Процессы» определяет, какие улучшения в качестве эффективности можно произвести, чтобы обеспечить достижение целей, сформулированных в перспективах «Финансы» и «Клиенты». При этом речь идет не о рассмотрении всех процессов компании, а о фокусировании на тех из них, которые являются критически важными для успешной реализации стратегии.

Цели перспективы «Развитие» касаются разработки стратегически необходимой инфраструктуры.

Ресурсы этой перспективы — сотрудники, знания, инновации и креативность, технологии, информация и информационные системы [5].

Субъектами управления выступают пользователи и исполнители BSC: собственники, топ-менеджмент, бизнес-аналитики, руководители структурных подразделений и сотрудники организации. Объектами управления являются риски, которым подвержена организация (анализ факторов внешней и внутренней среды).

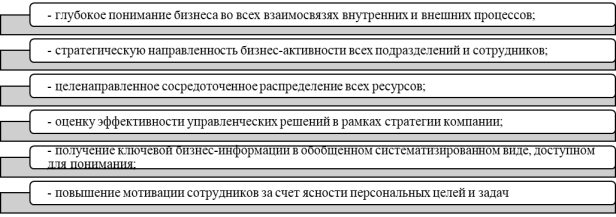

Основные выгодные моменты использования системы сбалансированных показателей представим на рисунке 3.

Рис. 3. Основные выгодные моменты использования системы сбалансированных показателей

В целом подводя итог можно сделать вывод, что использование системы сбалансированных показателей, как инструмента стратегического управления, позволяет организации связать ее операционную деятельность с основной стратегией развития. Система сбалансированных показателей отражает то равновесие, которое сохраняется между краткосрочными и долгосрочными целями, финансовыми и нефинансовыми показателями, основными и вспомогательными параметрами, а также внешними и внутренними факторами деятельности.

Литература:

- Веселков, С. Н. Стратегический менеджмент. Успешное управление бизнесом в России: Учебно-практическое пособие / С. Н. Веселков, Ю. А. Цыпкин. — М.: Юнити, 2019. — 606 c.

- Кандалинцев В. Г. Сбалансированное управление предприятием. — М.: Кнорус, 2016. — 224 с.

- Гершун А. М., Нефедьева Ю. С. Разработка сбалансированной системы показателей. Практическое руководство с примерами. М.: ЗАО «ОлимпБизнес», 2016. — 128 с.

- Басовский, Л. Е. Стратегический менеджмент: Уч. / Л. Е. Басовский и др. — М.: Инфра-М, 2018. — 80 c.

- Каплан. Р., Нортон Д. Сбалансированная система показателей. От стратегии к действию. — М.: ЗАО «Олимп-Бизнес», 2018. — 320 с.