Данная статья посвящена роли бюджетной системы в обеспечении экономической безопасности. В ней рассмотрены все уровни бюджетной системы и их значение в обеспечении экономической безопасности.

Ключевые слова: экономическая безопасность, финансовая безопасность, бюджетная система, бюджетная безопасность.

Одной из основных составляющих в обеспечении национальной экономической безопасности является бюджетная система. Национальная экономическая безопасность государства, как гарантии независимости страны, характеризуется, прежде всего, состоянием его экономики и защищенностью от угроз бюджетной безопасности. В России быстрые темпы смены этапов рыночной реформы не позволили бюджетной системе принять стабильную форму и оформить ее основные институты, что в совокупности обусловило необходимость действенного государственного механизма обеспечения бюджетной безопасности России.

Возросшие, с течением времени, экономические возможности России позволили направить дополнительные инвестиции в социальную сферу и запустить ряд национальных проектов, что требует значительных финансовых затрат. В то же время реалии современной российской действительности демонстрируют провалы в реализации усилий государства по улучшению бюджетной системы. Связывается это в первую очередь с высоким уровнем экономической преступности в стране, недопустимо опасным уровнем коррумпированности органов государственной власти всех уровней и возрастанием различных угроз бюджетной стабильности государства. Неоправданный рост финансовых потерь обусловил особую значимость формирования адекватной системы учета финансовых потоков и укрепления системы государственного финансового контроля.

Что же понимается под бюджетной системой — совокупность бюджетов государства, административно-территориальных образований, государственных учреждений и фондов, которые самостоятельны в бюджетном отношении.

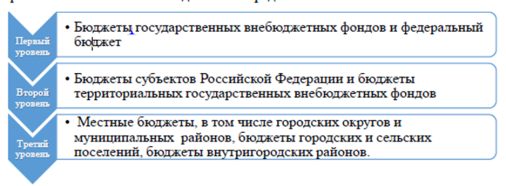

В Российской Федерации бюджетная система состоит из трех уровней (Рис.1)

Рис. 1. Уровни бюджетной системы РФ

- Главным звеном бюджетной системы Российской Федерации является федеральный бюджет — основной финансовый план государства на текущий год. В нем концентрируется основная часть ресурсов бюджетной системы страны. Государство через федеральный бюджет регулирует экономические отношения, хозяйственную жизнь страны, распределяет бюджетные средства на восстановление и развитие регионов.

Доходы бюджета формируются из налоговых и неналоговых частей. Налоговый доход получают в форме заработной платы, ренты, добавленной стоимости и других источников. Что касается неналоговых частей дохода бюджета, то они формируются в ходе осуществления экономической деятельности государства, а также при перераспределении уже полученных государством доходов по уровням бюджетной системы.

- Следующим звеном бюджетной системы Российской Федерации являются — бюджеты субъектов. Это фонды денежных средств, предназначенных для реализации задач и функций, возлагаемых на органы государственной власти соответствующих субъектов РФ.

Доходы регионального бюджета формируются из следующих источников:

1) налоговые доходы, т. е. федеральных, региональных и местных налогов и сборов;

2) неналоговые доходы — доходы от использованного имущества, которое находится в собственности региона, суммы штрафов, конфискаций и компенсаций;

3) безвозмездные перечисления — это средства, поступающие от бюджетов других уровней.

Расходы бюджетов региональных органов власти делятся на бюджеты текущих расходов и бюджет развития.

- Последним звеном бюджетной системы являются — местные бюджеты. Бюджет муниципального образования — это форма образования и расходования денежных средств в расчете на финансовый год, и предназначенных для исполнения расходных обязательств соответствующего муниципального образования. Доходные статьи местного бюджета формируются из закрепленных, регулирующих доходов, а также финансовой помощи.

Взаимосвязь бюджетов выражается в наличии бюджетных прав и обязанностей у соответствующих субъектов бюджетного права по отношению к нижестоящим и вышестоящим бюджетам. Вышестоящий бюджет является гарантом финансирования минимально необходимых расходов нижестоящих территорий.

Стабильность и долгосрочная устойчивость бюджетов являются неотъемлемой частью финансовой безопасности России.

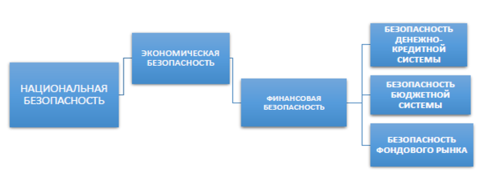

Стоит отметить, что в структуре экономической безопасности бюджетная безопасность является элементом финансовой безопасности (Рис. 2), и соответственно должна регулироваться со стороны государства. Текущее состояние правовых основ для функционирования бюджетной безопасности Российской Федерации являются уже сформированными, но, как и в любой системе их необходимо совершенствовать.

Рис. 2. Структура национальной безопасности

Развитие правовой основы обеспечения бюджетной безопасности должно происходить на основе и в рамках внутригосударственной стратегии бюджетной безопасности и опираться на комплексный правовой и финансово-экономический мониторинг.

Кроме того, целесообразно выделить факторы исходя из финансовой безопасности, а именно организационно-правовую и финансово-экономические группы факторов.

К организационно-правовым факторам относят:

– Действующая правовая база;

– Уровень профессионализма и тщательность разработки бюджета;

– Степень детализации и точности бюджета при формировании;

– Предоставление приоритетности определенной бюджетной классификации и др.

– Финансово-экономические факторы бюджетной безопасности:

– Размер бюджета;

– Степень сбалансированности бюджета;

– Масштабы бюджетного финансирования;

– Наличие/отсутствие бюджетных резервов;

– Численность налоговых льгот, влияющих на формирование доходов бюджета.

Таким образом, через бюджетную систему государство наиболее эффективно и целесообразно использует денежные средства, поступающие в бюджет, распределяет их в соответствии со степенью важности возникающих проблем, а также на развитие страны в целом.

Однако в ходе развития бюджетной системы возникает много внешних и внутренних проблем. С внешней стороны происходит сильное воздействие на российскую экономику. Это видно, исходя из структуры экономики нашей страны, она значительно отстает от развитых стран, в которых большое внимание уделяется развитию образования, науки, здравоохранения. Для улучшения показателей необходимо делать национальную экономику более устойчивой, поэтому надо совершенствовать ее структуру, внедрять инновации, модернизировать сферу услуг, улучшать различные инфраструктуры.

Литература:

- Волкова А. А., Акбашева Э. Р. Государственный финансовый контроль в России/ А. А. Волкова, Э. Р. Акбашева // Центральный научный вестник. 2017. Т. 2. № 22. С. 51–52.

- Дементьев Д. В. Д30 Бюджетная система Российской Федерации/ Д. В. Дементьев //учебник — М.: КНОРУС, 2016. — 332 с.

- Захарян А. В., Артемова Я. А., Моноолов Н. Ф. Финансовый контроль

- Миронова О. А., Шемякина М. С. О сущности налоговой безопасности. // Инновационное развитие экономики. 2015.№ 6 (30). С.217–225.

- Федорова А. Ю., Зобова Е. В. Финансовый контроль за целевым использованием средств бюджета // Социально-экономические явления и процессы. 2011. № 5–6 (27–28). С. 238–245.

- Электронная библиотека студента [Электронный ресурс] — Режим доступа: http://www.bibliofond.ru/view.aspx?id=534176

- Электронный ресурс — Режим доступа: http://isfic.info/aprav/uris93.htm