В статье рассмотрены основные подходы к определению понятий «налоговое планирование и налоговое прогнозирование». Автором предложено свое понимание сущности государственного налогового планирования и прогнозирования, представлена система.

Ключевые слова: планирование, прогнозирование.

В настоящее время для налоговой сферы актуальным является вопрос эффективного проведения планирования и прогнозирования для наиболее точного составления прогноза налоговых поступлений в бюджетную систему страны. Налоговое планирование и прогнозирование нацелены на достижение ориентиров налоговой и экономической стратегии государства, но единого понятия.

В век инновационной экономики важно грамотно подходить к формированию бюджета, поэтому необходимо конкретизировать понятие, и понимать все нюансы, связанные с прогнозированием и планированием государственных финансов. Для начала рассмотрим понятие и сущность налогового прогнозирования. В рамках исследования тематики были рассмотрены трактовки разных авторов, которые понимают государственное налоговое прогнозирование с разных точек зрения:

Таблица 1

Подходы копределению «Налогового прогнозирования»

|

Автор |

Основные подходы |

|

Ильичева Е. В. |

прогнозирование налоговых поступлений в бюджетную систему является ключевым инструментом реализации налоговой политики страны. |

|

Ташматова Р. Г. |

деятельность, предоставляющую возможность определения таких данных как объём налоговых поступлений на определённый период времени, количество налогоплательщиков, их состав, контингент |

|

Орлова В. А., Мелентьева О. В. |

на уровне государства основной задачей налогового прогнозирования является экономическое обоснование качественных и количественных параметров бюджетных заданий и стратегических программ социально-экономического развития страны. |

|

Сорокина П. Г. |

под прогнозированием понимается взгляд в будущее, оценка возможных путей развития, последствий тех или иных решений |

Проанализировав разные понятия, стало понятно, что большинство из них сходятся к мнению о том, что налоговое прогнозирование позволяет реализовать налоговую политику, посредством использования целого набора показателей. Мы предлагаем системный подход в рамках изучения налогового прогнозирования:

Рис 1. Система налогового прогнозирования

Налоговое прогнозирование — это деятельность государственных налоговых органов по определению возможного объема налоговых поступлений с учетом различных факторов, с целью эффективного формирования бюджета.

Теперь стоит перейти к рассмотрению налогового планирования и его сущности. Аналогично стоит рассмотреть основные подходы к определению данного понятия.

Таблица 2

Подходы копределению «Налогового планирования»

|

Автор |

Основные подходы |

|

Пасечный Н. Д. |

планирование, как фундаментальная основа для разработки стратегических векторов бюджетной политики, является инструментом обеспечения структурной модернизации экономики и повышения ее конкурентоспособности. |

|

Орлова В. А., Мелентьева О. В. |

практика подтверждает, что налоговое планирование представляет собой не одноразовое событие, а непрерывный процесс, связанный с систематической постановкой целей и подготовкой необходимых для их достижения мероприятий |

|

Сорокина П. Г. |

разработка последовательности действий, позволяющих достигнуть желаемого результата |

|

Тетерина Н. А., Белогорская А. Н. |

комплексный и многофакторный процесс разработки экономически обоснованного размера налоговых доходов (поступлений налогов и сборов, администрируемых налоговыми органами) в бюджеты всех уровней и государственные внебюджетные фонды в течение текущего финансового года от налогоплательщиков, зарегистрированных в соответствующих налоговых органах |

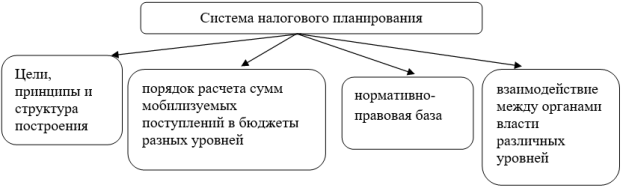

Мы предлагаем системный подход в рамках изучения налогового планирования:

Рис 2. Система налогового планирования

Необходимо заметить, то налоговое планирование предназначено как для обоснования количественных показателей бюджетных заданий, так и для того, чтобы определить в перспективе социально-экономическую направленность развития в рамках принятой концепции.

Исходя из двух представленных схем, по нашему мнению, планирование представляет собой комплекс мер по мобилизации поступлений в бюджет, а прогнозирование это комплекс показателей, которые определяют налоговый потенциал в целом.

Это достаточно близкие по значению понятия. Но планирование можно трактовать как определение целевых установок достижения определенных показателей. А прогнозирование — картина будущего, предполагающая составление прогноза на определенный промежуток времени. Но если прогнозирование предполагает формирование вероятностного прогноза налоговых поступлений, то планирование оценивает их фактическое перечисление в бюджет и обозначает определенные объемы поступлений в планируемом периоде. Из этого следует то, что прогноз должен опережать план. Так как цель процесса налогового прогнозирования — создать основу или предпосылки для проведения планирования налоговых поступлений.

По нашему мнению, уточнить понятие «налогового планирования» следует следующим образом: это деятельность государственных налоговых органов по эффективной реализации налоговой политики и социально-экономического развития страны, с целью эффективной мобилизации налоговых поступлений в бюджеты разных уровней, при помощи применения соответствующих инструментов.

Литература:

- Ильичева Е. В., Подгорный И. Е., Пашкова Е. Э., Ходько М. В. К вопросу планирования и прогнозирования налоговых поступлений в территориальный бюджет / Е. В. Ильичева, И. Е. Подгорный, Е. Э. Пашкова, М. В. Ходько // Журнал «Интернет-журнал Науковедение». — 2015. — Т.7.– № 4 (29). — С. 1–11.

- Орлова В. А., Мелентьева О. В. Сущность налогового прогнозирования и планирования как важного элемента налогового менеджмента / В. А. Орлова, О. В. Мелентьева // Журнал «Наука и финансы». — 2016. — № 1. — С. 18–22.

- Павлюченко Т. Н., Калюгина И. В. Учет налогов и оптимизация налоговой нагрузки / Т. Н. Павлюченко, И. В. Калюгина // Журнал «Концепт». — 2018. — № 5. — С. 1–7.

- Сорокина П. Г. Прогнозирование и динамика налоговой базы по налогу на имущество организаций / П. Г. Сорокина // Журнал «Baikal Research Journal». 2017. — Т. 8. — № 2. — С. 16.

- Ташматова Р. Г. К Роль налогового прогнозирования в формировании налоговых доходов бюджета / Р Г. Ташматова // Журнал «Экономика и бизнес: теория и практика». — 2018. –№ 1. — С. 79–82.

- Тетерина Н. А., Белогорская А. Н. Актуальные вопросы налогового планирования и прогнозирования / Н. А. Тетерина, А. Н. Белогорская // Журнал «ВЕСТНИК РОССИЙСКОГО УНИВЕРСИТЕТА КООПЕРАЦИИ». — 2015. –№ 3 (21). — С. 77–85.