В статье автор анализирует рынок грузовых автомобилей и автокомпонентов, динамику их производства, возрастную структуру автопарка, распределение по регионам, а также рассматривает дальнейшие тенденции рынка.

Ключевые слова: грузовая техника, автозапчасти, рынок запчастей, автокомпоненты.

Сложная ситуация на рынках грузовой техники и грузоперевозок отражается и на рынке автозапчастей. В этом сегменте рынка за последние несколько лет проявилось ряд трендов. Во-первых, ряд компаний, ранее работавших в сфере грузоперевозок, из-за возникших экономических трудностей предприняли попытку диверсификации производственной деятельности и вышли в сегмент торговли автозапчастями, посчитав, что для этого у них имеются как компетенции, так и каналы связей, и необходимые инвестиции.

Таким образом, число, розничных продавцов в данном сегменте увеличилось. В то же время усилилась конкуренция на рынке, поскольку, выходя на рынок, такие компании для привлечения клиентов предлагают более низкие цены на автокомпоненты.

Такие действия при довольно стабильно-неизменном спросе несколько дестабилизировали рынок, уменьшили маржинальность работающих здесь компаний. Во-вторых, на ценовое предложение на рынке влияют и закупки на тендерной основе. Заказчики выбирают лучшие предложения. Часто на конкурс выходят иногородние продавцы и выигрывают тендеры.

Также, в последнее время наблюдается следующая тенденция. Ряд ведущих производителей автокомпонентов в свою товарную линейку вводят автозапчасти, имеющие более доступные цены, отличающиеся от оригинальных. Такие запчасти они позиционируют как оптимальные по соотношению цена/качество. Правда, стоит отметить, что ассортиментный ряд таких запчастей пока невелик.

Далее в работе использованы данные аналитического агентства «АВТОСТАТ» — лидера РФ в области статистического анализа автомобильных комплектующих и запасных частей. Анализ основан на данных компаний — участников рынка, данных продаж и импорта грузовых автомобилей, данных государственных учреждений и прочих источников.

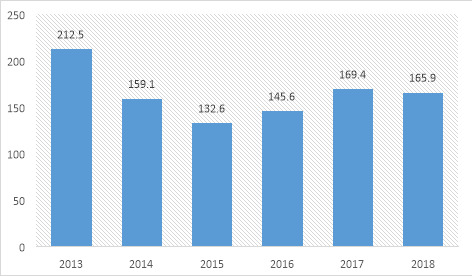

Ключевым фактором объёма рынка запчастей для грузовых автомобилей и его маржинальности является, непосредственно, производство и импорт самих грузовых автомобилей. По итогам 2018 года в России предприятия, выпускающие грузовые автомобили, произвели 165,9 тысячи машин — на 2,1 % меньше, чем годом ранее (рис. 1). Таким образом, после двухлетнего роста фиксируем отрицательную динамику.

Лидирует традиционно Горьковский автозавод, выпустивший 60,1 тыс. легких коммерческих и среднетоннажных автомобилей (+1,5 %). Идущий на втором месте КАМАЗ по итогам 2018 года снизил объем выпуска на 6 % до 36,3 тыс. грузовиков. В постоянную тройку крупнейших производителей грузовой техники в России также входит Ульяновский автозавод, с конвейера которого сошло 21,3 тыс. малотоннажных автомобилей (-15,2 %).

Рис. 1. Динамика производства грузовых автомобилей в РФ в 2013–2018 гг. (тыс. шт.) [1, с.5]

По итогам 2018 г. парк грузовых автомобилей в России составил 3,76 млн. единиц. Как видно из рисунка 1, парк имеет высокий средний возраст. Несмотря на то, что за год доля машин старше 15 лет (выпущенных до 2004 года) снизилась на 0,1 %, тем не менее на них приходится 64,9 % от общего количества грузовиков в стране, что эквивалентно 2,44 млн. экземпляров.

Такая картина обусловлена высоким объёмом производства грузовой техники в советский период и дальнейшим его снижением с начала 90-х годов прошлого века, в связи с чем темпы обновления парка сильно замедлились.

Что касается машин в возрасте от 8 до 15 лет (2004–2011 гг.), то им принадлежит 19,9 % от общероссийского парка, что составляет 748,1 тысячи штук. Каждый десятый автомобиль сошел с конвейеров заводов в 2012–2015 гг. (373,4 тыс. шт.). Доля техники до 3 лет включительно за прошедший год увеличилась на 0,8 процентных пунктов до 5,2 %, что количественно соответствует 199,1 тысячи единиц.

Исходя из количества грузовых автомобилей, ёмкость рынка была распределена по основным продуктовым группам запасных частей. Так, можно сделать вывод, что несмотря на 4-х кратное преимущество в количестве автомобилей отечественного производства, емкость рынка запасных частей в денежном выражении больше по направлению иномарок.

По мнению специалистов рынка — это обусловлено прежде всего более высокой ценой на запасные части данного сегмента.

Таблица 1

Возрастная структура парка грузовых автомобилей, шт. [1, с.5]

|

Год выпуска |

Парк всего |

Отечественные |

Иномарки |

|

2018 |

61 340 |

31 044 |

30 296 |

|

2017 |

87 596 |

46 447 |

41 149 |

|

2016 |

50 123 |

36 372 |

13 751 |

|

2015 |

48 643 |

32 332 |

16 311 |

|

2014 |

70 133 |

41 247 |

28 886 |

|

2013 |

115 704 |

65 317 |

50 387 |

|

2012 |

138 889 |

71 383 |

67 506 |

|

2011 |

127 700 |

70 103 |

57 597 |

|

2010 |

65 794 |

41 509 |

24 285 |

|

2009 |

38 370 |

27 023 |

11 347 |

|

2008 |

128 842 |

70 194 |

58 648 |

|

2007 |

152 169 |

95 598 |

56 571 |

|

2006 |

89 609 |

68 458 |

21 151 |

|

2005 |

69 698 |

53 676 |

16 022 |

|

2004 |

75 950 |

53 446 |

22 504 |

|

<2004 |

2 438 585 |

2 106 341 |

332 244 |

|

ИТОГО |

3 759 145 |

2 910 490 |

848 655 |

Если рассматривать количество грузовиков по регионам РФ, то больше всего грузовых автомобилей в нашей стране зарегистрировано в Москве и Подмосковье. Высокая численность населения в столичном регионе предполагает большой объем грузоперевозок, наличие множества логистических центров и товарных складов, для которых необходим значительный парк грузовой техники (рис. 2).

Рис.2. Региональная структура парка грузовиков, % [1, с.7]

Что касается самих автокомпонентов и запчастей для грузовых автомобилей, то они состоят из следующих категорий: шины, аккумуляторы, масла и смазочные материалы, фильтры, детали тормозной системы, узлы и детали подвески, рулевое управление, сцепление, трансмиссия, топливная система, система охлаждения, электрооборудование, детали для капремонта двигателя, ремни приводные, диски колёс.

Специалисты аналитического агентства «АВТОСТАТ» в рамках подготовки отчета «Расчет емкости рынка автокомпонентов и запчастей для легковых автомобилей в России» исследовали вторичный рынок компонентов и определили его основные параметры. Согласно результатам исследования, общий объем вторичного рынка автомобильных компонентов и запчастей в 2018 году превысил 1 млн единиц различных деталей. В денежном выражении емкость рынка достигла суммы 1 трлн 403,2 млрд рублей.

Тройку лидеров здесь традиционно составляют три сегмента — шины, детали подвески, масла. При этом наибольшая доля тут принадлежит шинам (12,3 %), на закупку которых в 2018 году россияне потратили 172,8 млрд рублей. На втором месте по реализации находятся детали подвески с долей 10,6 % (148,8 млрд рублей). А емкость рынка масел и технических жидкостей в прошлом году составила 108,2 млрд рублей, или 7,7 % от общего показателя [1, с.16].

Отметим, что уникальность рынка продажи запасных частей и комплектующих частей для грузоподъемных автомобилей заключается в том, что в сфере интернет-коммерции не слишком много компаний, предлагающих свои услуги. Причем преимущественный ориентир таких магазинов направлен на региональные продажи. Так, компании работают на рынке монополистической конкуренции. Данный вывод можно обосновать по нескольким характеристикам рынка:

1. Присутствие немалого числа участников конкуренции. Относительно большое количество компаний, предлагающих похожую, но не идентичную продукцию;

2. Разная продукция сходного взаимозаменяемого назначения;

3. Возможность для отдельной фирмы контролировать цену на этом типе рынка существует в узких рамках;

4. Компании, работающие на рынке, являются крупными;

5. Войти на рынок новой фирме будет сравнительно нелегко;

6. Доля каждой отдельной организации незначительна.

Литература:

- Аналитическое агентство «АВТОСТАТ» Расчёт ёмкости рынка автокомпонентов и запчастей для грузовых автомобилей в России // Ежегодное справочное издание. — 2019. — С. 1–67.

- Харченко В. Л. Стратегический менеджмент: учебник / В. Л. Харченко. — М.: Московская финансово-промышленная академия, 2017. — 384 с.

- Развитие онлайн-торговли в России [Электронный ресурс]. — Режим доступа: https://yandex.ru/company/researches/2019/market-gfk?utm_source=marketan