Реформирование системы бухгалтерского учета и бухгалтерской (финансовой) отчетности в Российской Федерации направлено на формирование достоверной информации о результатах деятельности организации, необходимых для внутренних и внешних пользователей. В статье рассматривается методика формирования учетной информации о финансовых результатах. Автор считает, что применение на практике поэтапного формирования финансовых результатов позволит повысить качество учетной информации и предоставит управленческому персоналу организации повысить обоснованность и эффективность принимаемых управленческих решений.

Ключевые слова: доходы, расходы, финансовый результат, прибыль, убыток.

Финансовый результат предпринимательской деятельности коммерческой организации представляет собой прирост или уменьшение стоимости собственного капитала, образовавшийся в процессе ее эффективной или неэффективной деятельности за отчетный период. Он выражается показателем прибыли или убытка, формируемым в течение отчетного периода, и представляет собой разницу между суммами доходов и расходов. Превышение доходов над расходами означает прирост активов организации, который выражается в увеличении собственного капитала организации за счет нераспределенной прибыли, а превышение расходов над доходами — убыток.

В соответствии с п.2 ПБУ 10/99, расходами признаются уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). [2]

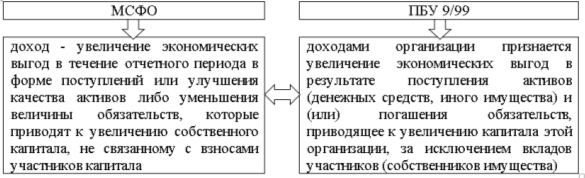

В ПБУ 9/99 «Доходы организации» и в МСФО (IFRS) 15 даны практически идентичные определения дохода (рисунок 1). [5]

Рис. 1. Определения дохода по МСФО и ПБУ 9/99

Таким образом, доходы, расходы и сам финансовый результат классифицируются через определение капитала организации. Вместе с тем, понятие капитала в системе нормативного регулирования бухгалтерского учета в настоящее время отсутствует, что указывает на необходимость его совершенствования.

Процесс формирования учетной информации о финансовых результатах организации можно разделить на четыре основных этапа:

1) формирование учетной информации о доходах и расходах от обычных видов деятельности организации в течение отчетного периода и выявление финансового результатов от обычных видов деятельности;

2) формирование учетной информации о прочих доходах и расходах в течение отчетного периода и выявление финансового результат от прочих операций;

3) подтверждение достоверности формирования финансового результата организации, путем проведения инвентаризации активов и финансовых обязательств в конце отчетного периода;

4) закрытие финансово-результатных счетов и выявление окончательного финансового результата деятельности организации за отчетный период.

На первом этапе, осуществляется бухгалтерский учет доходов и расходов организации, которые отражаются по дебету и кредиту соответствующих субсчетов к синтетическим счетам 90 «Продажи» и 91 «Прочие доходы и расходы». Доходы, полученные от обычных видов деятельности, как правило, — это доходы от продажи продукции, товаров, выполненных работ или оказанных услуг. Информация о таких доходах отражается по кредиту счета 90.1 «Выручка» в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками».

Расходы организации являются многоэлементным объектом учета. Они включают материальные расходы (себестоимость сырья и материалов, товаров и т. д.); оплату труда персонала организации и отчисления на социальные нужды, амортизацию объектов основных средств и нематериальных активов, прочие затраты.

Расходы организации, понесенные в связи с получением доходов от обычных видов деятельности, отражаются по дебету соответствующих субсчетов к счету 90 «Продажи»: 90.2 «Себестоимость продаж»; 90.7 «Коммерческие расходы»; 90.8 «Управленческие расходы».

В конце отчетного периода путем сопоставления доходов (кредит счета 90.1) и расходов (дебет счетов 90.2, 90.7, 90.8) на субсчете 90.9 формируется сальдо доходов и расходов от обычных видов деятельности: дебетовое -убыток, кредитовое — прибыль. В таблице 1 представлена корреспонденция счетов бухгалтерского учета, отражающая признание доходов и расходов по обычным видам деятельности организации.

Таблица 1

Признание доходов ирасходов от обычных видов деятельности всистеме бухгалтерского учета организации

|

Факт хозяйственной жизни |

Дебет счета |

Кредит счета |

|

Отражено признание дохода (выручки) от обычных видов деятельности (продажа товаров, продукции, оказание услуг и т. д.) |

62 |

90.1 |

|

Начислен НДС с выручки |

90.3 |

68 |

|

Отражено признание расходов, связанных с получением дохода от обычных видов деятельности: |

||

|

– себестоимость продаж продукции (товаров, работ, услуг) |

90.2, |

43 (41,20) |

|

– коммерческих расходов (издержек обращения в торговле) |

90.7 |

44 |

|

– управленческих расходов |

90.8 |

26 |

Аналогично в бухгалтерском учете формируется учетная информация о прочих доходах и расходах с использованием счета 91 «Прочие доходы и расходы». Так, по кредиту счета 91.1 «Прочие доходы» в течение отчетного периода отражаются различные виды доходов, полученные от прочих видов деятельности организации: проценты к получению (по финансовым вложениям, предоставленным займам); доходы от курсовых разниц; доходы, полученные по результатам инвентаризации в части выявленных излишков активов; доходы от продажи основных средств и др.

Соответственно по дебету счета 91 «Прочие расходы», в течение отчетного периода, накапливается информация о прочих расходах, таких как проценты к уплате (по кредитам, займам полученным); расходы от курсовых разниц; расходы от выявленных недостач в ходе инвентаризации; расходы, связанные с ликвидацией основных средств, прочим выбытием товарно-материальных ценностей и др. [4, с. 271].

В учетной политике любой организации должна быть приведена детальная классификация всех доходов и расходов организации, которые относятся к основной деятельности, а также составляют прочие доходы и расходы.

В конце отчетного периода разница между доходами (кредит счета 91.1) и расходами (дебет счета 91.2) формирует сальдо прочих доходов и расходов на счете 91.9. Доход отражается по дебету счета, а убыток по кредиту счета. В таблице 2 представлена корреспонденция счетов при формировании прочих доходов и расходов организации:

Таблица 2

Признание прочих доходов ирасходов всистеме бухгалтерского учета организации

|

Факт хозяйственной жизни |

Дебет счета |

Кредит счета |

|

Отражено признание прочих доходов от продажи активов, не связанных с осуществлением обычных видов деятельности |

62,76 |

91.1 |

|

Начислен НДС с прочих доходов |

91.3 |

68 |

|

Отражена стоимость излишков активов, выявленных при инвентаризации |

01, 10,41 |

91.1 |

|

Отражена положительная курсовая разница |

52 |

91.1 |

|

Отражено начисление штрафов, госпошлин |

91.2 |

76 |

|

Отражены прочие расходы от выбытия активов в связи с их продажей |

91.2 |

01,04,10 |

|

Отражены прочие расходы от недостач активов, выявленных по результатам инвентаризации |

91.2 |

94 |

Синтетические и аналитические счета для формирования учетной информации о процессе формирования финансовых результатов в каждой организации определяются рабочим планом счетов бухгалтерского учета. Форма документального подтверждения данного процесса определяется учетной политикой организации, формируемой в соответствии с требованиями действующего законодательства и нормативных актов по бухгалтерскому учету. При формировании учетной информации о доходах и расходах, необходимо руководствоваться стандартами бухгалтерского учета ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации» в части соблюдения условий, предусмотренных для признания доходов и расходов, формирующих финансовый результат деятельности организации (таблица 3).

Таблица 3

Условия признания доходов ирасходов организации

|

Доходы |

Расходы |

|

Выручка является экономической выгодой для организации |

Расходы несут уменьшение экономических выгод |

|

Выручка подтверждена условиями договоров или иными документами |

Расходы документально подтверждены |

|

Выручка может быть надежно оценена |

Расходы могут быть надежно оценены |

|

Переход права собственности покупателю/заказчику как следствие признания выручки |

Расходы обоснованы для деятельности организации |

Таким образом, в конце отчетного периода после проведения инвентаризации, результаты которой могут оказать влияние на формирование учетных данных по счету 91 «Прочие доходы и расходы» — наступает этап выявления финансовых результатов. На данном этапе осуществляется закрытие счетов для учета доходов и расходов 90 «Продажи» и 91 «Прочие доходы и расходы», и определяется финансовый результат (прибыль или убыток) от обычных и прочих видов деятельности организации. В таблице 4 представлена схема закрытия данных счетов и определения прибыли или убытка [3, с. 353].

Таблица 4

Формирование финансового результата деятельности организации вбухгалтерском учете

|

Содержание факта хозяйственной жизни |

Дебет |

Кредит |

|

Закрытие субсчета 90.1 «Выручка» |

90.01 |

90.09 |

|

Закрытие субсчетов к счету 90 «Продажи» (убыток) |

90.09 |

90.02, 90.07, 90.08 |

|

Закрытие счета 90.9 (выявление прибыли от продаж и перенос ее на счет 99) |

90.09 |

99 |

|

Закрытие счета 90.9 (выявление убытка от продаж и перенос его на счет 99) |

99 |

90.09 |

|

Закрытие субсчета 91.1 «Прочие доходы» |

91.01 |

91.09 |

|

Закрытие субсчета 91.2. Прочие расходы» |

91.09 |

91.02 |

|

Закрытие счета 91.09 (выявление прибыли от прочих операций) |

91.09 |

99 |

|

Закрытие счета 91.09 (выявление убытка от прочих операций) |

99 |

91.09 |

|

Начисление налога на прибыль |

99 |

68 |

|

Закрытие счета 99 (выявление окончательного финансового результата организации (чистой прибыли) и перенос ее на счет 84 |

99 |

84 |

|

Закрытие счета 99 (выявление окончательного финансового результата организации (чистого убытка) и перенос его на счет 84 |

84 |

99 |

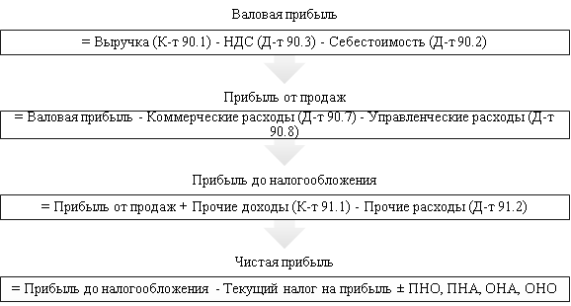

Указанная схема закрытия счетов и выявления прибыли или убытка является основой для формирования финансовых результатов и определения каждого из видов прибыли или убытка. При формировании финансовых результатов — определяются несколько видов прибыли или убытка, которые являются промежуточными показателями для определения конечного — показателя чистой прибыли.

- Валовая прибыль/убыток — определяется как разница между выручкой отчетного периода от основной деятельности и себестоимостью продаж. Данный вид прибыли/убытка — отражает разницу между выручкой и переменными расходами организации (в случае, если в составе себестоимости учитываются только переменные затраты).

- Прибыль/убыток от продаж — корректирует величину валовой прибыли/убытка на величину управленческих и коммерческих расходов. То есть данный показатель включает постоянные и косвенные расходы организации.

- Прибыль/убыток до налогообложения — корректирует величину прибыли/убытка от продаж на величину прочих доходов и расходов.

- Чистая прибыль/убыток — корректирует величину прибыли/убытка до налогообложения на величину текущего налога на прибыль [6, с. 13].

Показатель чистой прибыли организации, применяющей ПБУ 18/02, корректируется на величину таких показателей как:

– постоянные отложенные обязательства (ПНО);

– постоянные налоговые активы (ПНА);

– изменения отложенных налоговых обязательств (ОНО);

– изменения отложенных налоговых активов (ОНА).

Схематически, формирование финансового результата деятельности организации представлено на рисунке 2.

Полученный показатель чистой прибыли, в зависимости от положений устава и решений учредителей организации — подлежит дальнейшему распределению, в том числе часть прибыли может быть направлена на выплату дивидендов, формирование резервного фонда и другие цели [7, с. 5].

Рис. 2. Схема формирования финансового результата организации

Таким образом, формирование финансовых результатов — представляет собой сложный процесс отражения различных операций на счетах бухгалтерского учета для доходов и расходов, которые должны быть обоснованы и подтверждены соответствующими первичными учетными документами. Формирование достоверной информации о финансовых результатах в системе бухгалтерского учета организации требует своевременного ее отражения регистрах бухгалтерского учета, в которых накапливается и систематизируются информацию по видам доходов и расходов в организации. Применение на практике поэтапного формирования финансовых результатов позволит повысить качество учетной информации и предоставит возможность повысить обоснованность и эффективность принимаемых на ее основе управленческих решений.

Литература:

1. Приказ Минфина России от 06.05.1999 N 32н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99"// Бюллетень нормативных актов федеральных органов исполнительной власти. 1999. N 26. http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=179206&fld#06085333475468508 (дата обращения 02.04.2019)

2. Приказ Минфина России от 06.05.1999 N 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99"// Бюллетень нормативных актов федеральных органов исполнительной власти. 1999. N26. http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=179206&fld#06085333475468508 (дата обращения 02.04.2019)

3. Бухгалтерский финансовый учет: учебное пособие [Текст] / коллектив авторов; под общ. ред. О. Е. Качковой. — 2-е изд., стер. — М.: КНОРУС, 2016. — 460 с.

4. Ендовицкий, Д. А. Бухгалтерский учет и отчетность: учебное пособие [Текст] / Д. А. Ендовицкий под ред. и др. — Москва: КноРус, 2017. — 357 с.

5. Крятова Л. А., Эзопова-Сорокина О. С., Фургина Л. А. Новые подходы к признанию выручки в финансовой отчетности ПО МСФО // Фундаментальные и прикладные исследования кооперативного сектора экономики. 2018. № 4. С. 130–138.

6. Никандрова Л. К. Учет формирования финансового результата и отдельных видов прибыли/ Никандрова Л. К. // Журнал бухгалтерский учет в издательстве и полиграфии выпуск. — 2016. — № 6. — С.11–19

7. Пасько Ю. С. Раскрытие информации о формировании и распределении прибыли в бухгалтерской отчетности // Интернет-журнал «НАУКОВЕДЕНИЕ» Том 8, № 6 (2016) http://naukovedenie.ru/PDF/151EVN616.pdf (дата обращения 02.04.2019).