В данной статье рассматриваются различные показатели уровня развития некоммерческих организаций как основы существования российского общества.

Ключевые слова: некоммерческие организации, третий сектор, социально-экономическое развитие, гражданское общество.

Деятельность некоммерческих организаций (далее — НКО) призвана улучшить показатели различных сфер общества: повысить уровень образования, уровень здоровья нации, социальный климат в стране, внести вклад в обеспечение политической стабильности. Нормальное функционирование данных сфер является непременным условием экономического развития.

Государству социально-экономически выгодно большое количество зарегистрированных НКО. Во- первых, НКО отличаются способностью оперативного реагирования на нужды различных социальных групп и на решение новых проблем. Как показывает практика, без вмешательства таких организаций многие проблемы бы игнорировались в большинстве регионов, а именно: обеспечение равных возможностей инвалидов, устройство детей, оставшихся без попечения родителей, помощь беженцам и вынужденным переселенцам, отстаивание прав граждан на здоровую окружающую среду, социальная реабилитация.

Во-вторых, некоммерческий сектор можно по праву считать источником социальных инноваций. Многие современные методы образования, управления, информационных технологий, социальной работы были введены НКО, а затем стали частью государственной и муниципальной политики.

Кроме того, рассматриваемая сфера обеспечивает занятость населения. Например, некоммерческий сектор вовлекает в экономическую деятельность социально-уязвимые слои населения, а именно: инвалиды, родители детей-инвалидов, безработные женщины старших возрастов. Можно сделать вывод, что работа в НКО сочетает в себе материальный интерес и социальную интеграцию.

Так, Томская региональная общественная организация социально-психологической поддержки «Ресурс-плюс» оказывает взаимодействие по вопросам трудоустройства граждан с инвалидностью по программам организации стажировки выпускников профессиональных образовательных организаций и образовательных организаций высшего образования из числа инвалидов, временного трудоустройства инвалидов с ментальными расстройствами, организации сопровождения, наставничества инвалидов в возрасте до 35 лет, трудоустроенных на постоянные рабочие места, оборудования рабочих мест для трудоустройства незанятых инвалидов [1].

Основой существования Российского общества принято считать функционирование трех институциональных секторов: первый сектор — государство, второй — коммерческие организации, третий — некоммерческие организации. Партнерские взаимоотношения между ними направлены на выработку и реализацию общественно-значимых проектов, которые способствуют инновационному развитию страны [2; c. 66].

К сожалению, на данный момент «третий сектор» отстает по своим показателям от развитых стран. Такие показатели формируются по следующим критериям:

- Правовые критерии (степень сложности регистрации, налоговые льготы);

- Организационные возможности (наличие постоянных сотрудников, стратегическое планирование);

- Финансовая устойчивость;

- Защита общественных интересов;

- Предоставление услуг;

- Общественный имидж.

В развитых странах некоммерческий сектор является одним из факторов развития экономики, в то время как в России некоммерческий сектор находится на стадии развития. По данным государственной статистики на 1-е января 2018 1,1 %, иначе более 828 тыс. человек экономически активного населения работает в НКО (люди в возрасте от 15 до 72 лет), в то время как в развитых странах число занятых составляет 7,1 % [3].

Следует упомянуть о государственном финансировании НКО. В среднем, по совокупной оценке, в развитых странах государственное финансирование НКО составляет 48 % их дохода (в развивающихся — 22 %, в России — 5 %), доходы от деятельности, включая членские взносы, — 35 % (в развивающихся странах — 61 %, в России — 22 %), пожертвования бизнеса, граждан и зарубежных фондов — 17 % (в развивающихся странах — 17 %, в России — 73 %) [4].

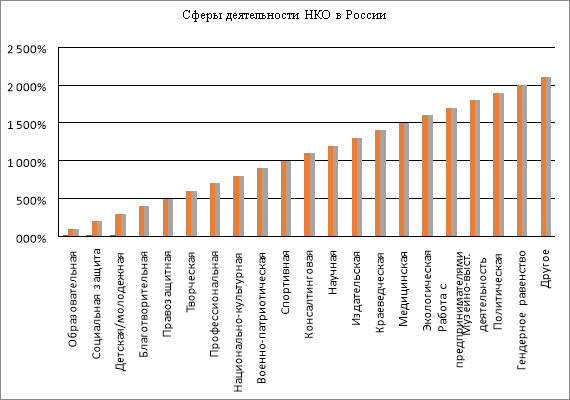

Диаграмма № 1

Согласно данным государственной статистики, которые отражены на диаграмме № 1, большую часть от общей доли зарегистрированных НКО в России составляют организации, задействованные в образовательной сфере (18,1 %). Далее по нисходящей — социальная защита (16,9 %), в которую входят поддержка инвалидов, поддержка социально-незащищенных слоев населения, помощь семье и детям. На третьем месте детские/молодежные некоммерческие организации (13,3 %), следом благотворительные (9,2 %). Исходя из этого можно сделать вывод, что направления деятельности НКО довольно разнообразны, но приоритетными направлениями являются образовательная и социальная сферы [3].

Государство поддерживает социальную направленность НКО, что выражается в предоставлении таким организациям налоговых льгот. Однако, налоговые послабления предоставляются при выполнении ряда условий и определенных операций. Рассмотрим наиболее распространенные случаи.

По общему правилу НКО признаются плательщиками налога на прибыль, а именно на ту прибыль, которая получена в связи с осуществлением предпринимательской деятельности. При этом не учитываются целевые поступления, к которым относятся поступления на содержание некоммерческих организаций и ведение ими уставной деятельности, пожертвования, средства и иное имущество, имущественные права, которые получены на осуществление благотворительной деятельности (пп.4 п.2 ст.251 НК РФ). Пожертвования, использованные не по целевому назначению, облагаются налогом на прибыль в общем порядке [5].

Так, согласно ст. 284.1 Налогового кодекса Российской Федерации (далее — НК РФ), для НКО, осуществляющих свою деятельность в сфере образовательных и медицинских услуг, возможно применение налоговой ставки 0 % по налогу на прибыль организаций [6].

Существуют налоговые льготы в части НДС. Ст. 149 НК РФ содержит закрытый перечень операций, не подлежащих налогообложению. Пример подобных услуг — услуги по уходу за больными, инвалидами и престарелыми (пп.3 п.2 ст.149 НК РФ), услуги по присмотру и уходу за детьми в организациях, осуществляющих образовательную деятельность по реализации образовательных программ дошкольного образования, услуги по проведению занятий с несовершеннолетними детьми в кружках, секциях (включая спортивные) и студиях (пп.4 п.2 ст.149 НК РФ).

Целевые средства НКО (вступительные и членские взносы, пожертвования и иные средства) также не облагаются НДС в случае, если их получение не связано с реализацией товаров, работ, услуг (пп.1 п.1 ст.146 НК РФ).

Таким образом, деятельность некоммерческих организаций и государства носит взаимовыгодный характер. НКО выступают источником социальных инноваций, выпускают продукцию и оказывают услуги населению в условиях нестабильного финансирования, основанного на безвозмездных поступлениях физических и юридических лиц. Деятельность НКО способствует государству в реализации программ по социально-экономическому развитию, формированию гражданского общества. В свою очередь государство осуществляет различные формы поддержки таких организаций, тем самым выражая свою заинтересованность в их существовании и функционировании. Государство издает специальные законы, регулирующие деятельность отдельных групп и видов НКО, оказывает финансовую поддержку в виде субсидий и грантов. Однако, не смотря на перечисленные положительные тенденции, «третий сектор» на сегодняшний день находится на стадии становления и отстает от развитых стран.

Литература:

1. Содействие трудоустройству инвалидов: областное государственное казенное учреждение «Центр занятости населения города Томска и Томского района». [Электронный ресурс] — Режим доступа: http://czn.tomsk.ru/notes/ob2320/partn_inval/.

2. Магрупова З. М., Рогова С. В. О вопросе развития некоммерческих организаций в России // Вестник Череповецкого государственного университета. 2014. № 7. С. 65–67.

3. Федеральная служба государственной статистики: Некоммерческие организации [Электронный ресурс] // Официальный сайт Федеральной службы государственной статистики. [Электронный ресурс] — Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/state/.

4. Костин К. Гражданское общество — это ответственность, солидарность и активная жизненная позиция // Информационное агентство Regnum [Электронный ресурс]. — Режим доступа: https://regnum.ru/news/1636570.html.

5. Письмо Минфина РФ от 11.04.2016 г. № 03–03–6/3/20413: Министерство финансов Российской Федерации. [Электронный ресурс]. — Режим доступа:http://docs.cntd.ru/document/420352827.

6. Налоговый кодекс Российской Федерации: федер. закон от 05.08.2000 N 117-ФЗ // Собр. законодательства Рос. Федерации. 07.08.2000, N 32, ст. 3340. (с посл. изм. и доп. от 25.01.2019).