В современных условиях быстро меняющейся внешней среды, развития рынка, необходимым условием является повышение эффективности управления предприятием. Современная эффективность управления — это во многом прикладное понятие, связанное с повышением доходности фирмы за счет грамотного принятия управленческих решений, ведения кадровой политики, правильного распределения ресурсов на предприятии и минимизации потенциальных рисков. Для обеспечения эффективного функционирования организации важны цели, задачи, принципы и организационная структура управления, подбор квалифицированного персонала [4].

Чтобы оценить, насколько эффективным является управленческая деятельность субъекта бизнеса, необходимо учитывать целый комплекс параметров. Большинство из них основаны на сборе статистических данных за определенный, чаще всего довольно длительный, период времени. В России такой сбор статистики имеет свои особенности [5].

При исследовании проблем эффективности управления организацией ученые придают большое значение фактору конкуренции.

К экономическим показателям, которые характеризуют эффективность принятия решений управления, относятся количественные характеристики деятельности модели управления.

Высокая конкуренция, присутствующая сегодня на российском рынке, заставляет компании игнорировать анализ эффективности управленческой деятельности, уделяя внимание другим, более актуальным вопросам. При этом именно налаженная схема управления может стать для компании главным конкурентным преимуществом, превращаясь в своеобразное «фактор безопасности» от низких объемов продаж.

Еще одна сложность анализа, присущая именно российскому рынку, это затруднение расчетов из-за высокого уровня инфляции, наблюдавшейся за последние годы. Статистические подсчеты приходится проводить с учетом коэффициентов инфляции и динамики изменения рынка, что представляет сложную задачу даже для профессионала. В связи с этим в настоящее время особенно активно развивается риск менеджмент, позволяющий организациям грамотно работать с оценкой финансовых рисков и разрабатывать мероприятия по их снижению.

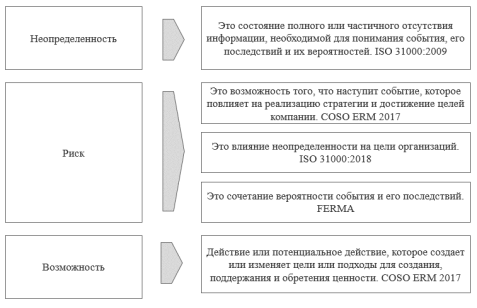

Терминология риск-менеджмента определена в международных стандартах и руководствах по управлению рисками. Отдельные термины, касающиеся управления рисками, также присутствуют в стандартах, касающихся смежных областей, таких как внутренний контроль, внутренний аудит, корпоративное управление. Определение терминов может различаться в зависимости от документа. При закреплении терминов риск-менеджмента компании чаще всего ссылаются на следующие международные документы в области управления рисками: стандарт ISO 31000 и концепция управления рисками COSO ERM. В отдельных странах на базе данных документов выпускается национальный стандарт по управлению рисками, представляющий собой перевод международного стандарта или документ, при разработке которого взят за основу международный стандарт. В России примерами таких документов являются ГОСТ Р ИСО 31000 и ГОСТ Р 51897/Руководство ИСО.

Рис. 1. Стандарты риск-менеджмента

Общие характеристики стандартов в области управления рисками:

– Подразумевают добровольное соответствие: отсутствует аттестация на соответствие стандартам и руководствам.

– Определяют принципы и цели управления рисками в организациях.

– Подходят для организации в любой сфере деятельности и любого масштаба как ориентир при построении и развитии СУР.

Размер возможных финансовых потерь определяется характером осуществления финансовых операций, объемом задействованных в них активов (капитала) и максимальным уровнем амплитуды колеблемости доходов при соответствующих видах финансовых рисков. На основе этого определения производится группировка осуществляемых (намечаемых к осуществлению) финансовых операций по размеру возможных финансовых потерь (табл. 2).

Таблица 1

Характеристика различных зон финансовых рисков

|

Гарантированный финансовый результат |

Возможные финансовые потери |

||

|

В размере расчётной суммы прибыли |

В размере расчётной суммы прибыли |

В размере расчётной суммы дохода |

В размере суммы собственного капитала |

|

Безрисковая зона |

Зона допустимого риска |

Зона критического риска |

Зона катастрофического риска |

При анализе предприятия на предмет финансово-хозяйственных рисков важно рассматривать его отраслевую принадлежность, так как это оказывает прямое влияние на его развитие.

В качестве методов ситуационного анализа внутренних факторов риска применяются аудит, анализ хоз. деятельности компании и финансовый анализ. Факторы и последствия воздействия рисков в целом оцениваются при помощи экспресс-анализа. Применение данного метода для целей оценки риска основано на проведении финансового анализа, в том числе расчете финансовых коэффициентов. Они отражают наличие, размещение и использование финансовых ресурсов компании. А в своей совокупности определяют устойчивость положения организации и ее надежность с точки зрения делового партнерства с контрагентами. Рассмотрим на примере АО «СК Флан-М».

По материалам анализа ликвидности баланса Общества рассмотрим коэффициенты платежеспособности с позиции оценки финансового риска.

Таблица 2

Коэффициенты ликвидности

|

Показатели |

2015 год |

2016 год |

Отклонение 2016 от 2015г. |

2017 год |

Отклонение 2017 от 2016г. |

|

Коэффициент текущей ликвидности |

0,54 |

0,96 |

0,42 |

1,05 |

0,09 |

|

Коэффициент срочной ликвидности |

0,21 |

0,37 |

0,16 |

0,86 |

0,49 |

|

Коэффициент абсолютной ликвидности |

0,15 |

0,05 |

-0,10 |

0,74 |

0,69 |

|

Чистый оборотный капитал, тыс.руб. |

8427 |

-9956 |

-18383 |

19507 |

29463 |

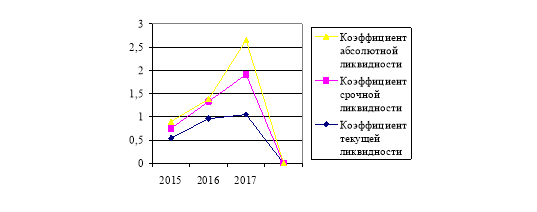

Коэффициент текущей ликвидности на протяжении анализируемого периода был ниже нормального ограничения (2), но его величина увеличивалась в динамике (за 2016 г. на 0,42, за 2017 г. — на 0,09), что является положительным и говорит о росте возможностей организации для погашения наиболее срочных и краткосрочных обязательств за счет оборотных активов. К концу 2017 г. значение коэффициента стало более 1, т. е. было достигнуто допустимое его значение. Финансовое положение улучшилось, и ликвидность «СК Флан-М» возросла, а риск потери ликвидности снизился. Об этом говорят и прирост коэффициента срочной ликвидности на 0,49 и абсолютной ликвидности на 0,69 к концу 2017 г. в сравнении с 2016 г. Причем их значения в 2017 г. соответствовали норме, а показатель абсолютной ликвидности значительно превысил норму, к концу 2017 организация могла погасить 74 % срочных обязательств за счет имеющихся наиболее ликвидных активов.

Динамика коэффициентов представлена на рисунке 2:

Рис. 2

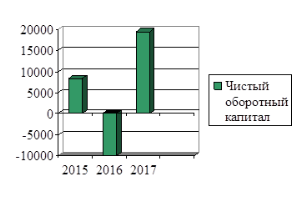

У предприятия к концу 2017 г. имелась значительная сумма чистого оборотного капитала, причем в динамике она возросла в сравнении с 2015 г., что наглядно показано на рисунке 3.

Рис. 3. Динамика собственных оборотных средств, тыс. руб.

Стоит отметить, что в 2016 г. у компании не было собственных оборотных средств, а в 2017 г. величина чистого оборотного капитала резко возросла, что также является негативным фактом и говорит о нерациональной структуре капитала, т. к. денежные средства к концу 2017 г. превысили 229,3 млн руб.

Доля собственных оборотных средств, которые необходимы фирме для финансовой устойчивости, мала, всего 5 % оборотных активов к концу 2017 г. профинансирована за счет собственных средств. Но, однако, доля эта возросла в сравнении с показателями предшествующих периодов, что говорит об улучшении финансового состояния.

Финансовое положение предприятия, его ликвидность и платежеспособность непосредственно зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Текущие притоки и оттоки денежных средств зачастую не совпадают по времени, и, как результат, у предприятия возникает потребность в большем или меньшем объеме финансирования для поддержания своей платежеспособности.

Таким образом, управляя оборотными активами, предприятие получает возможность в меньшей степени зависеть от внешних источников финансирования и повысить свою ликвидность [6].

В качестве инструмента снижения расходов АО «СК Флан-М» предлагаем использовать аутсорсинг, т. к. проведенный анализ выявил финансовый риск увеличения управленческих расходов.

Бизнес данной компании растет, и нагрузки на отдельные функции увеличиваются пропорционально с ним. Используя аутсорсинг для бухгалтерской службы, юридической службы, системного администратора, кадровой службы, отпадет необходимость нанимать дополнительный персонал и оборудовать рабочие места. Использование аутсорсинга может дать ощутимую экономическую выгоду.

Литература:

- Теория и практика управления рисками организации, В. И. Авдийский, В. М. Безденежных, © ООО «Издательство «КноРус», 2018

- Управление рисками как ключевой элемент обеспечения реализации риск-ориентированного подхода в деятельности хозяйствующих субъектов // Авдийский В. А., Безденежных В. М., Катаева Е. Г., — М.: Юрайт, 2019

- Чернова Г. В. Управление рисками /Г. В. Чернова, А. А. Кудрявцев. М.: Проспект, 2015. — 311 с.

- Ременников В.Б. Разработка управленческого решения: уч. пособие / В.Б. Ременников - М.:ЮНИТИ-ДАНА, 2016.С.57.

- Крутик А.Б. Теория и методика обучения предпринимательству/А.Б.Крутик. - М.: Академия, 2015. С. 120

- Швецов Ю. Г. К вопросу о соотношении понятий «ликвидность» и «платежеспособность» предприятия /Ю.Г.Швецов, Т.В.Сабельфельд //Финансы. №7.2016. - с.61.