Под капиталом, в экономическом смысле, подразумевается не только результат финансово-хозяйственной деятельности, но и средство для увеличения прибавочной стоимости. Как средство для получения дохода, капитал имеет свою стоимость.

Ухудшение экономической обстановки в России, вызванное финансовым кризисом 2014 года, привело к реформированию финансовой системы страны. Происходящие в стране экономические изменения требуют адекватных перемен в области финансовых отношений на уровне организаций. Однако ограниченный набор финансовых инструментов в России не позволяет пока с достаточной полнотой и эффективностью применить накопленный иностранный опыт управления финансовыми средствами компаний. Западная практика не учитывает главных проблем российской экономики, для которой присущи малоразвитый фондовый рынок, высокая степень неплатежеспособности, часто изменяющееся налоговое законодательство и т. п. Особенно актуальной на данном этапе становится проблема эффективного управления капиталом компаний.

В современных условиях особенно актуальным становится изучение вопросов формирования, функционирования и воспроизводства предпринимательского капитала. Возможности становления предпринимательской деятельности и ее дальнейшего развития могут быть реализованы лишь только в том случае, если собственник разумно управляет капиталом, вложенным в предприятие.

В настоящее время в мировой практике наибольшее распространение получила концепция финансового капитала и его поддержания.

Также в современной экономической теории к капиталу стали относить нематериальный капитал: знания, информацию и т. д. Выделяют так же человеческий, информационный, интеллектуальный, потребительский капитал.

Таким образом, по нашему мнению, эволюция понятия «капитал» имеет обширную историю, а его современные трактовки все чаще подразумевают его нематериальное, нефизическое содержание.

Современный экономист И. А. Бланк определяет капитал, как «накопленный путем сбережений запас экономических благ в форме денежных средств и реальных капитальных товаров, привлекаемый его владельцами в экономический процесс как инвестиционный ресурс и фактор производства с целью получения дохода, функционирование которых в экономической системе базируется на рыночных принципах и связано с факторами времени, риска и ликвидности».

Капитал является основой для создания и развития фирмы. В процессе функционирования фирмы он обеспечивает интересы персонала, собственников, а также государства. Любая фирма должна иметь определенный капитал, представляющий собой совокупность денежных средств и ценностей, необходимых для обеспечения хозяйственной деятельности.

Финансовая структура капитала — это структура основных источников средств, т. е. соотношение собственного и заемного капитала.

Рис. 1. Сущность капитала

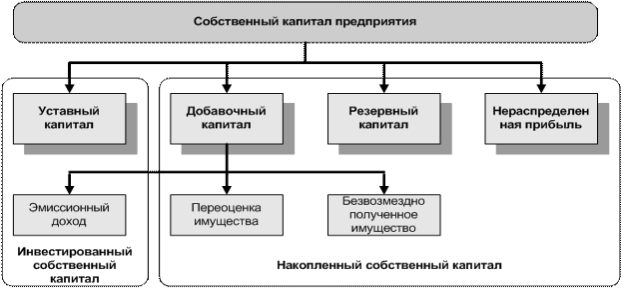

Собственный капитал складывается из фондов, резервов, нераспределенной прибыли и прибыли. На данном этапе формирования российской экономики собственный капитал выступает как основополагающая составляющая категория любого хозяйствующего субъекта.

В составе собственных средств выделяют 2 главные составляющие: капитал, который был вложен собственниками в организацию (инвестированный), а также капитал, который был создан сверх первоначально авансированного собственниками предприятия (накопленный).

Инвестированные средства формируются за счет привилегированных и простых акций. Кроме того, в него включается дополнительно оплаченный капитал и ценности, полученные безвозмездно. Накопленные средства формируются в ходе распределения чистой прибыли. В результате собственный капитал будет меняться в зависимости от результатов деятельности фирмы.

Рис. 2. Собственный капитал предприятия

Таким образом, на наш взгляд, собственный капитал предприятия делится на накопленный доход и вложенные средства. При этом первая группа состоит из прибыли после выплат дивидендов и налогов, а вторая характеризуется инвестициями, которые были внесены собственником, например, резервный капитал, нераспределенная прибыль и разнообразные фонды.

Заемный капитал предприятия является частью стоимости имущества, которое было приобретено на основании обязательств вернуть поставщику или банку финансовые средства или иные ценности, которые будут соответствовать стоимости этого имущества.

Заемный капитал может быть:

‒ долгосрочным — это кредиты и займы, которые организация должна погасить не ранее чем через 12 месяцев (задолженность по налоговому кредиту, по эмитированным облигациям, по финансовой помощи и так далее);

‒ краткосрочным — обязательства, срок погашения которых менее 12 месяцев (задолженность по оплате труда, по обязательным платежам, задолженность поставщикам и иные виды задолженностей).

Рис. 3. Заемный капитал предприятия

Плюсы заемного капитала:

‒ расширение выбора и круга возможностей организации;

‒ быстрое увеличение финансового потенциала компании;

‒ доступность и относительно низкая стоимость;

‒ возможность повышения рентабельности.

Минусы заемного капитала — это риск снижения финансовой устойчивости организации, также сложная процедура оформления, зависимость величины затрат от состояния рынка и снижение дохода компании из-за процента по кредиту.

Основными источниками формирования собственного капитала являются: уставный капитал, резервный капитал, нераспределенная прибыль.

Основными источниками формирования заемного капитала являются: кредиты, займы, кредиторская задолженность, лизинг.

Структура капитала, используемого предприятием, определяет многие аспекты не только финансовой, но также операционной и инвестиционной деятельности, оказывает активное воздействие на конечный результат этой деятельности.

По мнению автора М. Н. Крейниной, устойчивое финансовое состояние организации определяется высокой рентабельностью капитала, достаточно высоким уровнем коэффициентов текущей ликвидности и обеспеченности собственными средствами. Эти три важнейших показателя находятся в сложнейшей зависимости. Очень важным вопросом является анализ собственного капитала, ведь способность приносить доход — это основная его характеристика. В какую бы область ни был направлен, он потенциально всегда способен будет принести прибыль, если эффективно его использовать. Следовательно, главная цель руководства — обеспечивать максимизацию благосостояния собственников.

Систематический анализ состояния фирмы поможет сформировать полное представление о зависимости от заемных источников финансирования, определить динамику движения собственных активов. Результаты анализа обязательно влияют на мнение аудиторов, интересуют потенциальных инвесторов, чтобы понять, имеет ли смысл инвестировать в него, чтобы получить прибыль от его работы.

Анализ привлечения и использования заемных средств в предшествующем периоде или на практике проводится для того, чтобы выявить объем, форму и состав заемных средств, которые будут привлекаться в компанию. Также нужно оценить потом эффективность применения этих средств.

Анализ включает в себя несколько этапов:

- Для начала нужно изучить динамику общего объема привлекаемых средств за отчетный период, то есть определить заемный капитал и сопоставить темпы динамики его привлечения с темпами прироста собственных средств.

- Нужно определить основные формы привлечения средств для займа, при этом проанализировав в динамике удельный вес общей суммы заемных средств, которые используются компанией.

- Необходимо определить соотношение объемов заемных средств по периоду их привлечения. Для этого заемные средства группируют по данному признаку и изучают динамику долго- и краткосрочных средств организации, их соответствие размеру оборотных и внеоборотных средств, применяемых предприятием.

- В его рамках изучаются состав конкретных заимодателей компании, условия, на которых были предоставлены различные кредиты, а затем проводится анализ этих условий с позиций товарного и финансового рынков, соответствующих их конъюнктуре.

- В завершение анализа нужно изучить эффективность применения заемных средств. Основные показатели заемного капитала в рамках достижения этой цели — показатели оборачиваемости и рентабельности заемного капитала.

Результаты анализа являются основой для оценки целесообразности привлечения заемных средств в сложившихся формах и объемах.

На сегодняшний день экономистами выделен ряд показателей, при управлении структурой капитала, отражающих затраты на собственный и заемный капитал:

‒ EVA (Economic Value Added) — экономическая добавленная стоимость;

‒ MVA (Market Value Added) — добавленная рыночная стоимость;

‒ SVA (Shareholder Value Added) — акционерная добавленная стоимость;

‒ CVA (Cash Value Added) — денежная добавленная стоимость;

‒ CFROI (Cash Flow Return On Investment) — доходность инвестиций на основе денежного потока.

Конкретный показатель может быть выбран исходя из сферы деятельности компании, а также специфики организации бизнес-процессов и источников финансирования. При расчете коэффициентов в качестве ставки дисконтирования денежных потоков используют средневзвешенную цену капитала (WACC), таким образом, изменение цены капитала будет иметь непосредственное значение на стоимость компании в целом.

Таблица 1

Политика финансирования активов

|

Структура активов организации |

Консервативная политика |

Умеренная политика |

Агрессивная политика |

|

|

Оборотные активы |

Переменная часть |

Краткосрочный заемный капитал |

Краткосрочный заемный капитал |

Краткосрочный заемный капитал |

|

Собственный капитал + долгосрочный заемный капитал |

||||

|

Собственный капитал + долгосрочный заемный капитал |

||||

|

Постоянная часть |

||||

|

Внеоборотные активы |

||||

|

Собственный капитал + долгосрочный заемный капитал |

||||

|

Уровень финансовой устойчивости |

высокий |

средний |

низкий |

|

Типы политики финансирования различных групп активов:

‒ консервативная — этот тип предусматривает, что за счет собственного и долгосрочного заемного капитала должны полностью финансироваться внеоборотные активы, постоянная часть оборотных активов и определенная доля переменной части оборотных активов;

‒ умеренная — это один из типов политики финансирования активов, осуществляемый предприятием, который предусматривает, что за счет собственного и долгосрочного заемного капитала должны полностью финансироваться внеоборотные активы, а также преимущественная часть постоянной части оборотных активов;

‒ агрессивная — это тип политики финансирования активов, который предусматривает, что за счет собственного и долгосрочного заемного капитала должны финансироваться только внеоборотные активы, в то время как оборотные активы должны финансироваться за счет привлечения краткосрочного заемного капитала. Данный подход является достаточно относительным и слабо применим при проведении анализа внешним пользователем, потому что определить минимально-необходимую для деятельности предприятия часть оборотных активов бывает сложно.

В итоге нужно отметить, что при принятии решения об определении оптимальной структуры капитала, собственники организации (предприятия) должны руководствоваться конкретными особенностями функционирования хозяйствующего субъекта, а также уровнем его платежеспособности и деловой активности.

Из всего вышесказанного можно сделать выводы, что капитал бывает двух видов заемный и собственный, в основном доля заемного больше чем собственного, но чем больше собственный капитал, тем лучше для предприятия, это значит, что предприятие довольно обеспечено, может рисковать и нести потери. Капитал компании, как заемный, так и собственный играет огромнейшую роль в жизни и работе предприятие. Капитал участвует во всех экономических циклах компании будь то рост будто зрелось или спад.

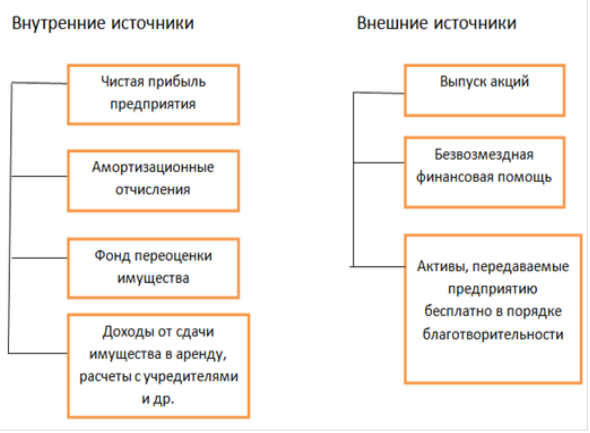

Управление собственным капиталом связано не только с обеспечением эффективного использования уже накопленной его части, но и с формированием собственных финансовых ресурсов, обеспечивающих предстоящее развитие предприятия. В процессе управления формированием собственных финансовых ресурсов они классифицируются по источникам этого формирования.

Литература:

- Альгин В. А. Финансовая диагностика стратегии развития компании: тезаврация капитала, инвестиции, ликвидность. 2008. — 167 с.

- Арапова А. С., Лескина О. Н. Роль человеческого интеллектуального капитала в формировании национального богатства России// Научно-методический электронный журнал «Концепт». 2013. — 26–30 с.

- Артюхов А. А. Управление собственным и заемным капиталом компаний: монография. — М.: C & K, 2012. — 175 с.

- Артюхов А. А. Эволюция теории управления собственным и заемным капиталом компаний // Вестн. РЭУ им. Г. В. Плеханова. 2012.- № 4.- 51–56 с.

- Базилевич 9. A.И., Бобков Л. В., Соколова И. С. и др. Инновационный менеджмент: учебник для бакалавров/ Под ред. В. Я. Горфинкеля, Т. Г. Попадюк.— М: Изд-во Проспект. 2014. — 424 с.

- Ельмурзаева А. Б. Капитал предприятия: структура и эффективность использования: методический подход к анализу финансирования структуры капитала // Рос. предпринимательство. — 2011. — № 4, вып. 1. — 74–80 с.

- Ерохина Л. И. Экономика предприятия (в сфере товарного обращения): учебник / Л. И. Ерохина, Е. В. Башмачникова, Т. И. Марченко. — М.: КНОРУС, 2012. — 298 с.

- Нечитайло А. И. Экономика предприятий (организаций): учебник / А. И. Нечитайло, А. Е. Карлик. — М.: Проспект, 2010. — 304 с.

- Теплова Т. В. Финансовый менеджмент: управление капиталом и инвестициями: учебник для вузов / Т. В. Теплова. — М.: ГУ-ВШЭ,2000. — 504 с.