От непрерывности движения денежных средств и их наличия во многом зависит производственно–хозяйственная деятельность коммерческих структур. Поэтому, функционирование организации в современных условиях возможно только при условии непрерывного движения денежных средств.

В настоящее время в научной и учебно–практической литературе по экономическому анализу, финансовому менеджменту и антикризисному управлению немало внимания уделяется именно вопросам денежных потоков. Однако общепризнанного их определения до сих пор не выработано. Поэтому, денежный поток – это сложная экономическая категория, которую различные экономисты толкуют по–разному.

Денежный поток («cash flow») в буквальном смысле в переводе с английского – это «денежный поток», «поток кассовой наличности», «поток денежных средств». Идея денежных потоков возникла в США в середине XX века.

Как видно перевод данного словосочетания на другие языки вызывает некоторые трудности. Видимо, из–за возможности неоднозначного перевода термина «cash flow» среди экономистов сложилось неоднозначное толкование денежных потоков.

Анализ современной отечественной и зарубежной литературы позволил выделить два основных подхода к определению понятия денежных потоков («cash flow»).

Для одной группы авторов денежный поток определяется исходя из элементов денежного баланса, для другой – из содержания показателя денежной наличности, которая остается у организации до дальнейшего её распределения.

Такие авторы, как Колас Б., Крылов Э., Ришар Ш., Уилсон П. [2] определяют денежные потоки как разницу между полученными и выплаченными организацией денежными средствами за определённый период времени.

Такой подход к определению денежного потока основывается на формуле денежного баланса, которая предполагает равенство между следующими её элементами: суммой остатка денежных средств на начало отчетного периода и поступления денежных средств за отчетный период и суммой выбытия денежных средств за отчетный период остатка денежных средств на конец отчетного периода:

ОДС н.о.п. + ПДС о.п.= ВДС о.п. + ОДС к.о.п. (1)

где, ОДС н.о.п. – остаток денежных средств на начало отчетного периода;

ПДС о.п. – поступление денежных средств за отчетный период;

ВДС о.п – выбытие денежных средств за отчетный период;

ОДС к.о.п. – остатка денежных средств на конец отчетного периода.

Согласно этому равенству определяется остаток денежных средств на конец отчетного периода:

ОДС к.о.п.= ОДС н.о.п. + ПДС о.п. – ВДС о.п. (2)

где, ОДС н.о.п. – остаток денежных средств на начало отчетного периода;

ПДС о.п. – поступление денежных средств за отчетный период;

ВДС о.п – выбытие денежных средств за отчетный период;

ОДС к.о.п. – остатка денежных средств на конец отчетного периода.

То есть, это определение сводит денежные потоки к остатку денежных средств.

Такое определение денежных потоков, на наш взгляд, является не точным, поскольку денежные потоки относятся к остаткам денежных средств, которые не характеризуют движение денежных средств, а лишь показывают их наличие на отчетную дату.

Кроме того, такой подход затрудняет выявление более точных методов оценки денежного потока.

Вторая группа авторов (Стоянова Е., Бланк И., Гиляровская Л., Крейнина М., Ефимова О., Шеремет А.) [1,3,4], также как и авторы первой группы определяют денежный поток исходя из элементов денежного баланса, но при этом рассматривают его как единство поступления и расходования денежных ресурсов за определённое время.

С нашей точки зрения, такое понятие денежного потока наиболее точно, и оно определяет его как важнейшую категорию, которая характеризует хозяйственную деятельность организации и позволяет правильно формировать чистый денежный поток и его структуру.

Общеизвестно, что любой поток предполагает какое–то движение, исходя из этого и движение денежных средств представляет собой их поступление или выбытие в виде притока или оттока денежных средств.

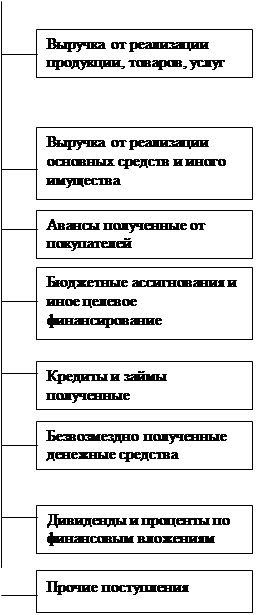

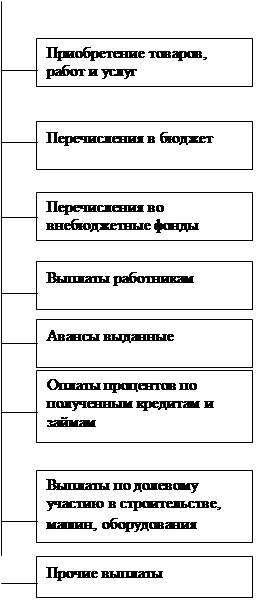

Результатом движения положительного денежного потока (приток) и отрицательного денежного потока (отток) является чистый денежный поток организации, структура которого представлена на рисунке 1.

|

|

|

|  | ||

Рис. 1. Структура чистого денежного потока

Приведенная группировка хозяйственных средств на рисунке 1 характеризует содержательный аспект положительного и отрицательного денежных потоков и позволяет оценивать их с точки зрения финансовой устойчивости, а также их синхронизации. Такое деление денежных потоков позволяет понять природу такого важнейшего показателя денежных средств как чистый денежный поток, который определяется как разница между положительным и отрицательным денежными потоками.

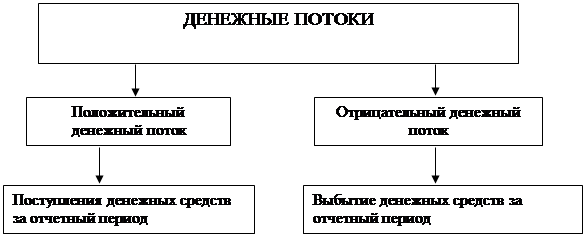

На наш взгляд, особое значение для оценки движения денежных средств имеет деление потоков как раз таки на положительный денежный поток (приток денежных средств) и отрицательный денежный поток (отток денежных средств). Место денежных потоков среди элементов денежного баланса представлено на рис.2.

|  | |||||

| ||||||

| ||||||

=

=

|

| ||||

Рис. 2. Место денежных потоков среди элементов денежного баланса

Как мы видим, понятие «денежные потоки» является агрегированным, включающим в свой состав различные виды денежных потоков, обслуживающих финансово–хозяйственную деятельность организации. По этой причине, чтобы избежать коллизии, термин «денежные потоки» следует применять в общем смысле, а в каждом конкретном случае использовать термин «денежный поток» и уточнять, о каком именно потоке идет речь.

Этот вопрос является одним из наиболее узких мест в теории денежных потоков. Многие авторы, подробно рассматривая те или иные характеристики денежного потока не предполагают комплексной классификационной системы денежных потоков.

На основании изучения отдельных вопросов экономической теории, финансового менеджмента и углубленного исследования практики работы предприятий была сформирована комплексная классификационная характеристика денежных потоков, которая в зависимости от вида поставленной задачи позволяет оценить и выбрать сектор (или секторы) управленческого воздействия.

При обозначении каждого классификационного признака, который положен в основу систематизации денежных потоков предприятия, необходимо выделить следующие признаки:

1)по масштабу обслуживания хозяйственного процесса – позволяет подразделять данные потоки предприятия как объекты различного уровня управления;

2)по видам хозяйственной деятельности – позволяет оценить эффективность работы предприятия по видам деятельности;

3)по направленности движения денежных средств – позволяет разделить денежные потоки по направлению их движения, и это может использоваться на всех этапах управления или на предприятии;

4)по видам активов, что дает возможность оценить структуру денежных активов предприятия;

5)по вариативности направленности движения денежных средств –позволяет проследить их динамику, синхронизацию и процесс развития;

6)по отношению к предприятию – позволяет выявить удельный вес денежных потоков внутри и вне предприятия;

7)по методу исчисления объёма денежного потока – дает возможность более эффективного анализа финансовых результатов предприятия;

8)по уровню достаточности объёма денежного потока – дает возможность не только определять эффективность формирования финансовых результатов, но и степень сбалансированности денежных потоков;

9)по методу оценки во времени – отражается содержание концепции оценки стоимости денег во времени применительно к хозяйственным операциям предприятия;

10) по периоду времени – может быть использован для характеристики отдельных хозяйственных операций предприятия;

11) по уровню сбалансированности – помогает оценить эффективность управления денежными потоками предприятия или его структурных подразделений;

12) по формам используемых денежных средств – отражает структуру используемых денежных средств и денежных активов;

13) по виду используемой валюты (денежный признак) – помогает проследить влияние изменения денежных курсов на остаток денежных средств;

14) по предсказуемости возникновения – необходим в процессе планирования и оптимизации денежных потоков;

15) по значимости в формировании конечных результатов хозяйственной деятельности – позволяет более эффективно осуществлять анализ финансовых результатов предприятия;

16) по возможности регулирования в процессе управления – такая классификация денежных потоков используется на предприятии в процессе их оптимизации во времени или по объёмам;

17) по законности осуществления – можно оценить эффективность организации денежного обращения страны, её налоговой системы и другое;

18) по признаку возможности обеспечения платёжеспособности – позволяет определить платёжеспособность и финансовую устойчивость предприятия;

19) по источнику поступления – определяет структуру положительного денежного потока;

20) по направлению расходования денежных средств – определяет структуру отрицательного денежного потока предприятия;

21) по стабильности временных интервалов формирования – служит следующим уровнем классификации денежных потоков непрерывности формирования;

22) по непрерывности формирования – используется при планировании и прогнозировании денежных потоков предприятия.

Рассмотренная классификация позволяет целенаправленно осуществлять учет, анализ, планирование и управление денежными потоками различных видов на предприятии.

Изучив различные понятия «денежного потока» многих зарубежных и отечественных авторов, дадим чёткое определение данного понятия, которое, на наш взгляд, является более содержательным и однозначным: денежный поток представляет собой совокупность распределённых по отдельным интервалам рассматриваемого периода времени поступлений и выплат денежных средств, генерируемых хозяйственной деятельностью предприятия.

Литература

1. Бланк И.А. Управление денежными потоками. – Киев: Эльга, Ника–Центр, 2007. – 752 с.

2. Крылов С.И. Финансовые потоки организации: анализ и прогнозирование: Учеб. пособие / Рос. экон. акад. им. Г.В. Плеханова. Ур. фил. – Екатеринбург: Изд–во Ур. фил. РЭА, 2003.– 88 с.

3. Стоянова Е.С. Финансовый менеджмент. Теория и практика.– М.: Перспектива, 2007. – 656 с.