Имущественный комплекс предприятия электроэнергетики представляет собой уникальный набор энергетических мощностей. Мы сосредоточимся на изучении имущественного комплекса предприятия крупной генерации (тепловые и гидро ОГК). Основу имущественного комплекса предприятий ОГК составляют электрогенерирующие мощности. С известной долей условности можно утверждать, что мощности предприятия ОГК генерируют как электроэнергию, так и финансовый результат – чистую прибыль. Данное отправное утверждение позволяет обоснованно ставить задачу по разработке модели отдачи энергетических мощностей.

Активы любого предприятия можно интерпретировать определенной финансовой (экономической, хозяйственной) массой, которая в свою очередь является мерой его инерции. Чем больше масса предприятия, тем больше усилий и ресурсов необходимо, чтобы увеличить объемы его товарооборота. Вместе с тем, чем выше масса и, соответственно, инерционность предприятия, тем выше его динамическая устойчивость. Инерционность предприятия представляет собой маховик, который позволяет предприятию проходить кризисные ситуации.

Ранее было выделено, что основу имущественного комплекса предприятий ОГК составляют электрогенерирующие мощности, которые генерируют не только электроэнергию, но и чистую прибыль. Для того, чтобы приступить к построению модели рассмотрим подходы, которые используются в финансовом менеджменте и в основе которых – взаимосогласованные финансовые коэффициенты.

Финансовые показатели и удельные коэффициенты позволяют получить адекватное представление об экономическом положении и устойчивости предприятии, когда эти показатели и коэффициенты согласованно представлены определенной схемой. К числу таких схем относится DuPont, которая наиболее полно отражает процесс расчёта рентабельности собственного капитала [1]. Эти схемы крайне эффективны в рамках использования в управлении обобщающих показателей.

Используя идею обобщения показателей и удельных коэффициентов, была разработана модель рентабельности энергетических активов. Эта модель относится исключительно к сфере генерации энергии.

Данная сфера уникальна как в структуре электроэнергетики, так в рамках промышленного производства в целом. Концептуальным базисом модели является следующие положения:

- электроэнергетика является отраслью, которая производит одну продукцию – энергию;

- производство энергии обеспечивают энергетические мощности, которые имеют обобщающие характеристики – МВт и Гкал/час.;

- финансовый результат энергетических компаний – чистая прибыль в известном смысле генерируется энергетическими мощностями и справедливо ставить вопрос о разработке модели рентабельности энергетических мощностей.

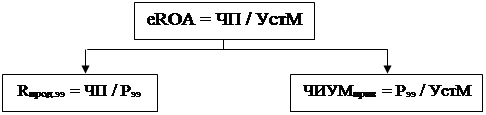

Среди предприятий генерации энергии особая роль отводится предприятиям оптовой генерации. В шести тепловых и одной гидроОГК сосредоточены основные генерирующие мощности. В структуре реализации предприятий ОГК доминируют две статьи: реализация электроэнергии и мощности. Так, по итогам первого квартала 2009 года 56% объема реализации ОАО «ОГК-5» достигалось продажами электроэнергии, еще 29% было связано с реализацией мощности. Таким образом, 85% объема реализации ОАО «ОГК-5» достигалось посредством производства и реализации электроэнергии. Аналогичные пропорции имеют место и для всех других ОГК. Данные специфичные особенности предприятий ОГК позволили нам разработать и предложить модель рентабельности электроэнергетических активов (рис. 1).

|

Х

Х

|

|

|

|

|

| |||

| |||

|

|

Рис. 1. Модель рентабельности электроэнергетических активов

Условные обозначения:

eROA = Чистая прибыль / Установленная мощность – рентабельность энергетических активов (руб./кВт);

Rпрод.ээ = Чистая прибыль / Реализация электроэнергии – рентабельность реализации электроэнергии (руб. /тыс. кВт-час.);

Рээ – Объем реализации электроэнергии, млн. кВт-час.;

Число ЧИУМприв. = Реализация электроэнергии / Установленная мощность – число часов использования установленной мощности в году, приведенных к реализации энергии (час.). Отличается от просто числа использования установленной мощности тем, что при его расчетах используется не производство и отпуск электроэнергии электростанциями-филиалами ОГК, а реализация с учетом электроэнергии, закупленной на стороне;

УстМ – установленная мощность (МВт);

ОПТээ – отпуск электроэнергии электростанциями-филиалами ОГК (млн. кВТ-час.);

ЗАКУПээ – закуп электроэнергии на стороне с последующей ее перепродажей (млн. кВт-час.). При этом Рээ = ОПТээ + ЗАКУПээ;

Число ЧИУМ = Отпуск электроэнергии / Установленная мощность – число часов использования установленной мощности в году(час.).

Данную модель справедливо отнести к классу исследовательских. С ее помощью можно решить ряд задач:

- изучить динамику рентабельности электроэнергетических активов за определенный период и разработать вариант прогноза;

- сопоставить на определенный момент уровни рентабельности электроэнергетических активов для различных ОГК и проанализировать различия в них;

- изучить влияние ведущих факторов на процесс формирования рентабельности электроэнергетических активов.

С точки зрения процесса управления ОГК модель представляет интерес как для экономистов и финансистов (левая ветвь), так и для технологов (правая ветвь). Это качество модели выводит нас на ее управленческое предназначение. Действительно, в решении задачи повышения рентабельности электроэнергетических активов каждая служба ОГК находит свои факторы, которые отображаются в параметрах модели. И именно данное качество модели позволит в дальнейшем перейти к модели, основной задачей которой станет ее интеграция в управление – процесс принятия решений относительно ключевых моментов функционирования и развития ОГК.

Изучим динамику рентабельности электроэнергетических активов на примере ОГК-5. Используя первичные данные корпоративной отчетности, взятые в системе СПАРК - Интерфакс [2] проведем расчет всех переменных параметров модели (табл. 1).

Таблица 1. Рентабельность электроэнергетических активов ОАО «ОГК-5» и составляющие факторы, определяющие рентабельность, в период с 2006 по первый квартал 2009 года

|

Показатель |

Ед. изм. |

2006 г. |

2007 г. |

2008 г. |

I Q 2009 г.* |

|

eROA |

руб./кВт |

65,6 |

206,9 |

178,7 |

518,9 |

|

Rпрод.э.э. |

руб. /тыс. кВт-час. |

13,7 |

39,4 |

30,8 |

106,8 |

|

Число ЧИУМприв. |

час. |

4785 |

5250 |

5802 |

4859 |

|

Число ЧИУМ |

час. |

|

|

4670 |

4448 |

|

ЧП |

млн. руб. |

570,9 |

1804,2 |

1562,8 |

1135,3 |

|

Рээ |

млн. кВт-час. |

41781 |

45841 |

50663 |

10626 |

|

ОПТээ |

млн. кВт-час. |

|

|

40780 |

9727 |

|

ЗАКУПээ |

млн. кВт-час. |

|

|

9883 |

899 |

|

УстМ |

МВт |

8732 |

8671,5 |

8731,5 |

8746,5 |

*в пересчете на годовые показатели, принимая годовые показатели как четыре первых квартала

За период с 2006 по 2008 год объем реализации электроэнергии возрос с 41,8 до 50,7 млрд. кВт-час. При этом установленная мощность электростанций –филиалов ОГК-5 осталась практически неизменной. Таким образом, рост реализации МВт-часов электроэнергии в этот период происходил как за счет увеличения числа часов использования установленной мощности, так и посредством увеличения объема закупаемой на стороне электроэнергии с последующей ее перепродажей. Доля закупаемой электроэнергии к 2008 году достигла 19,5% от объема реализации, то есть каждый пятый МВт-час реализованной электроэнергии был закуплен на стороне. Этот дополнительный компонент реализации также нашел положительное отражение в формировании рентабельности электроэнергетических активов ОГК.

Основной вывод состоит в том, что если до 2008 года рост рентабельности определяли преимущественно технические факторы, то в первом квартале 2009 года рост рентабельности определил стремительный рост рентабельности продаж электроэнергии.

Таким образом, модель рентабельности энергетических активов позволяет определить степень влияния финансовых и технических факторов на значение итогового показателя. Также при наличии прогнозных значений натуральных показателей деятельности энергокомпании возможно, используя модель, спрогнозировать величину рентабельности энергетических активов.

Литература:

1. Бригхем Ю., Гапенски Л. Финансовый менеджмент: Полный курс: В 2-х т. / Пер. с англ. под ред. В.В. Ковалева. СПб.: Экономическая школа, 2004. Т. 2. – 669 с.

2. СПАРК – Интерфакс - система профессионального анализа рынков и компаний.