Птицеводческие предприятия увеличивают объёмы, ассортимент выпускаемой продукции и улучшают её качество. На современном этапе главная задача, которую ставят перед собой предприятия птицеводства — это повышение эффективности производства высококачественной продукции и конкурентоспособности, прежде всего за счет снижения издержек производства.

Со стороны потребителей, птицеводческая продукция пользуется большим спросом, так как обладает высокой пищевой и диетической ценностью. Развитие данной отрасли способствует укреплению продовольственной безопасности нашей страны. Однако, в силу различных обстоятельств (рост курсов евро, доллара и снижения стоимости барреля нефти и др.), в Российской Федерации наметилась тенденция к нарастанию кризисных проявлений (рост цен на продукты питания, потребительские товары, коммунальные услуги и т. д., при неизменности уровня заработной платы), которые отмечаются во всех сферах, в том числе и в птицеводстве. Данная ситуация отрицательно сказывается на изменение рентабельности предприятий.

Рассмотрим этот вопрос на примере ОАО «Х». Это современное, высокотехнологичное, динамично развивающееся предприятие, одна из крупнейших птицеводческих компаний в России. В 2014 году ОАО «Х» занимал лидирующее место в ежегодном отраслевом рейтинге крупных предприятий и организаций по производству куриных яиц в Российской Федерации. Данная птицефабрика специализируется на производстве пищевого товарного яйца, доля которого в структуре товарной продукции ежегодно увеличивается на фоне значительного снижения (в 1,7 раза) доли мясной продукции.

Оценка тенденций изменения показателей рентабельности в динамике дает возможность определить способность предприятия совершенствовать свою производственную и финансово-хозяйственную деятельность, сохранять и укреплять свои позиции в данном сегменте рынка. В ходе оценки эффективности выделим влияние факторов, оказавших наибольшее влияние на изменение уровня рентабельности в целом.

Анализ показателей рентабельностей указывает на то, что большинство из них за исследуемый период снизились. Так, показатели уровней рентабельности производства и продаж сократились соответственно на 11,34 пунктов и 7,14 пунктов.

Таблица 1

Динамика показателей уровня рентабельности ОАО «Х»

|

Показатель |

Года |

Абсолютное изменение показателя за 2009–2013 гг. | ||||

|

2009 |

2010 |

2011 |

2012 |

2013 | ||

|

Рентабельность производства, % |

28,05 |

19,03 |

10,09 |

16,66 |

16,71 |

-11,34 |

|

Рентабельность продаж, % |

20,56 |

14,84 |

8,54 |

13,16 |

13,42 |

-7,14 |

|

Рентабельность активов, % |

17,28 |

11,89 |

9,79 |

12,32 |

21,14 |

+3,85 |

|

Рентабельность основных средств, % |

38,79 |

26,39 |

23,63 |

34,46 |

47,17 |

+8,38 |

|

Рентабельность оборотных активов, % |

42,78 |

24,68 |

17,72 |

19,58 |

24,09 |

-18,69 |

|

Рентабельность внеоборотных активов, % |

29,00 |

22,94 |

21,87 |

33,21 |

45,29 |

+16,29 |

|

Рентабельность собственного капитала, % |

28,17 |

18,38 |

14,48 |

17,30 |

21,07 |

-7,10 |

|

Период окупаемости собственного капитала, лет |

3,55 |

5,44 |

6,91 |

5,78 |

4,75 |

+1,20 |

|

Рентабельность производственных фондов (по ПБ), % |

20,44 |

12,82 |

10,31 |

12,64 |

16,07 |

-4,38 |

|

Рентабельность производственных фондов (по ЧП), % |

20,26 |

12,68 |

9,89 |

12,22 |

15,71 |

-4,54 |

|

Рентабельность инвестиций, % |

16,53 |

11,11 |

8,81 |

10,51 |

14,01 |

-2,52 |

Это связано, главным образом, с ростом себестоимости продукции в результате увеличения в большей мере переменных затрат. В первую очередь это связано с резкими колебаниями цен на зерно (удорожание свыше 40 % в 2010 году), которое составляет наибольшую часть кормовой смеси птицы. Данная ситуация была связана с тем, что в 2010 и 2011 годах во многих регионах России случилась засуха, повлекшая за собой значительное снижение урожайности многих культур, в том числе и зерновых, в результате чего производители растениеводческой продукции понесли колоссальные убытки, от которых они не были застрахованы, поскольку в нашей стране не распространено страхование рисков от потерь урожая от пожара, наводнения и других стихийных бедствий, поэтому свои убытки производители были вынуждены покрывать за счет значительного увеличения цены реализации зерновой продукции. Т. к. птицефабрика не может столь радикально менять ценовые границы реализуемой продукции, таким образом, рост стоимости зерна, отрицательно сказался на изменении прибыли от продаж.

Наибольшее увеличение в динамике за пять лет наблюдается в рентабельности внеоборотных активов (+16,29 %) и основных средств (+8,38 %). Данную ситуацию можно объяснить тем, что в период с 2010 до середины 2013 года внеоборотные активы не пополнялись, в результате этого значительно сократилась остаточная стоимость основных средств. Для оценки уровня рентабельности активов, мы использовали восьмифакторную мультипликативную модель Дюпона, состоящую из достаточно разносторонних и разнообразных факторов, характеризующих как степень использования активов организации, так и степень его финансовой устойчивости.

Таблица 2

Влияние факторов на изменение рентабельности активов ОАО «Х»

|

Показатели |

Годы |

Абсолютное отклонение | |

|

2009 |

2013 | ||

|

Расчетные данные (факторы и результат) | |||

|

Чистая рентабельность продаж |

0,206 |

0,172 |

-0,034 |

|

Оборачиваемость оборотных активов |

2,057 |

1,367 |

-0,690 |

|

Соотношение оборотных активов и краткосрочных обязательств |

8,849 |

5,330 |

-3,519 |

|

Соотношение краткосрочных обязательств и дебиторской задолженности |

0,408 |

0,641 |

0,233 |

|

Соотношение дебиторской и кредиторской задолженности |

3,211 |

2,426 |

-0,785 |

|

Доля кредиторской задолженности в сумме заемного капитала |

0,089 |

0,292 |

0,203 |

|

Плечо финансового рычага |

0,645 |

0,370 |

-0,275 |

|

Коэффициент финансовой независимости |

0,608 |

0,730 |

0,122 |

|

Уровень экономической рентабельности |

0,171 |

0,154 |

-0,017 |

|

Уровень влияния факторов на изменение экономической рентабельности, п.п. | |||

|

Рентабельность продаж (A) |

- |

-0,028 |

-0,028 |

|

Оборачиваемость оборотных активов (B) |

- |

-0,048 |

-0,048 |

|

Соотношение оборотных активов и краткосрочных обязательств (C) |

- |

-0,038 |

-0,038 |

|

Соотношение краткосрочных обязательств и дебиторской задолженности (D) |

- |

0,033 |

0,033 |

|

Соотношение дебиторской и кредиторской задолженности (E) |

- |

-0,022 |

-0,022 |

|

Доля кредиторской задолженности в сумме заемного капитала (F) |

- |

0,155 |

0,155 |

|

Коэффициент финансового риска (G) |

- |

-0,095 |

-0,095 |

|

Коэффициент автономии (H) |

- |

0,026 |

0,026 |

|

Совокупное влияние факторов |

- |

-0,017 |

-0,017 |

На протяжении анализируемого периода показатель экономической рентабельности снизился в целом на 1,7 %. Наибольшее отрицательное влияние на это оказали такие факторы, как: соотношение дебиторской и кредиторской задолженности (на 2,2 %), рентабельность продаж (2.8 %), оборачиваемость оборотных активов (4,8 %), соотношение оборотных активов и краткосрочные обязательств, коэффициент финансового риска (9,5 %). Положительное влияние на уровень экономической рентабельности оказали такие факторы коэффициент автономии (+2,6 %), соотношение краткосрочных обязательств и дебиторской задолженности (3,3 %), доля кредиторской задолженности в сумме заемного капитала (+15,5 %).

Сокращению рентабельность собственного капитала на 7,1 %, главным образом поспособствовало увеличение суммы нераспределённой прибыли, при неизменности уставного, добавочного и резервного капиталов. При этом рост чистой прибыли (в 1,6 раза) в основном достигается за счет увеличения объёмов продаж. Как следствие, период окупаемости собственного капитала увеличился на 1,2 года.

Увеличение суммы краткосрочных обязательств, валюты баланса в целом на фоне снижения прибыли в 2010 2011 годах, рост ставок по кредитам привели к сокращению рентабельности инвестиций за последние пять лет на 2,52 %.

На уровень рентабельности также оказывает влияние эффективность использования заемного капитала, определяемая с помощью эффекта финансового рычага, который характеризует, на сколько процентов увеличивается сумма собственного капитала за счет привлечения заемных средств в оборот предприятия. Характеристика и результаты расчета данного показателя представлены в таблице 3.

В нашем случае на каждый рубль вложенного капитала предприятие получило прибыль в размере 15,38 руб., а за использование заемными средствами оно уплатило реально по 0,07 руб. В результате ЭФР в 2013 году составил +5,67 %, что ниже уровня 2009 года на 5,37 %.

Таблица 3

Оценка эффекта финансового рычага

|

Показатели |

Годы |

Абсолютное отклонение, +/- | ||||

|

2009 |

2010 |

2011 |

2012 |

2013 | ||

|

1.Общая сумма брутто-прибыли до выплаты процентов и налогов, тыс. руб. |

267722 |

221432 |

142401 |

277262 |

338508 |

+70786 |

|

2. Проценты к уплате, тыс.руб. |

0 |

69576 |

70637 |

61255 |

51885 |

+51885 |

|

3. Прибыль после уплаты процентов до выплаты налогов, тыс. руб. |

270771 |

216894 |

205814 |

293034 |

444412 |

+173641 |

|

4. Налоги из прибыли, тыс. руб. |

2435 |

2338 |

8271 |

9678 |

9822 |

+7387 |

|

5.Уровень налогообложения |

0,009 |

0,011 |

0,040 |

0,033 |

0,022 |

+0,013 |

|

6.Чистая прибыль, тыс. руб. |

268301 |

214521 |

197523 |

283356 |

434590 |

+166289 |

|

7.Средняя сумма совокупного капитала, тыс. руб. |

1566621 |

1824621 |

2101542 |

2354509 |

2826073 |

+1259452 |

|

8.Собственный капитал, тыс. руб. |

952497 |

1167019 |

1364541 |

1637898 |

2062488 |

+1109991 |

|

9.Заемный капитал, тыс. руб. |

614124 |

657602 |

737001 |

716611 |

763585 |

+149461 |

|

10.Плечо финансового рычага, руб. |

0,64 |

0,56 |

0,54 |

0,44 |

0,37 |

-0,27 |

|

11.Рентабельность совокупного капитала, % |

17,28 |

11,89 |

9,79 |

12,45 |

15,73 |

-1,56 |

|

12.Рентабельность совокупного капитала после уплаты налогов, % |

17,13 |

11,76 |

9,40 |

12,03 |

15,38 |

-1,75 |

|

13.Номинальная цена заемных ресурсов |

0 |

0,11 |

0,10 |

0,09 |

0,07 |

+0,07 |

|

14.Эффект финансового рычага, % |

11,04 |

6,57 |

5,03 |

5,23 |

5,67 |

-5,37 |

|

в т. ч. за счет — уровня рентабельности совокупного капитала |

х |

х |

х |

х |

х |

-1,29 |

|

средневзвешенной цены заемного капитала |

х |

х |

х |

х |

х |

-0,04 |

|

уровня налогового изъятия прибыли |

х |

х |

х |

х |

х |

-0,13 |

|

плеча финансового рычага |

х |

х |

х |

х |

х |

-3,91 |

Наибольшее отрицательное влияние на уровень эффекта финансового рычага оказали:

- уровень рентабельности совокупного капитала, т. к. за исследуемый период значительно сократилась прибыль, вследствие роста себестоимости продукции и значительного увеличения внеоборотных активов (запасов и дебиторской задолженности);

- плечо финансового рычага, так как в период с 2010 по 2013 гг. предприятие сокращало долю заемного капитала, главным образом долгосрочных обязательств на фоне роста нераспределенной прибыли.

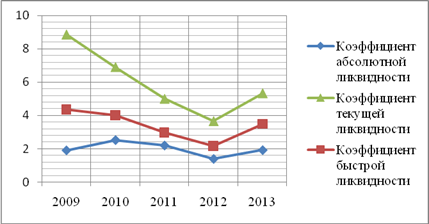

Уровень рентабельности предприятия характеризует не только прибыльность его деятельности, но оказывает так же влияние на финансовое состояние в целом. Рассчитанные относительные показателям ликвидности (таблица 4, рис. 1) подтверждают, что предприятие является платежеспособным по всем параметрам, но до 2012 года отмечается тенденция снижения всех трех показателям, в последние годы отмечается тенденция к росту. При этом стоит отметить, что значения коэффициентов быстрой и текущей ликвидности свыше 3, что свидетельствует о нерациональной структуре капитала, т. е., происходит неоправданное увеличение оборотных активов, в частности, запасов и дебиторской задолженности.

Таблица 4

Относительные показатели ликвидности ОАО «Х»

|

Показатель |

Годы |

Абсолютное отклонение, +/- | ||||

|

2009 |

2010 |

2011 |

2012 |

2013 | ||

|

Коэффициент абсолютной ликвидности |

1,91 |

2,53 |

2,20 |

1,40 |

1,92 |

+0,01 |

|

Коэффициент быстрой ликвидности |

4,37 |

4,01 |

2,98 |

2,16 |

3,49 |

-0,88 |

|

Коэффициент текущей ликвидности |

8,85 |

6,9 |

5,00 |

3,65 |

5,33 |

-3,52 |

Рис. 1. Относительные показатели ликвидности ОАО «Х»

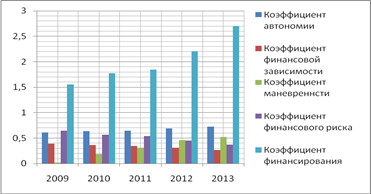

Из полученных результатов оценки финансовой устойчивости на основе абсолютных и относительных показателей (таблица 5, рис.2) мы пришли к выводу, что финансовое состояние ОАО «Х» в 2009, 2010 и 2011 гг. можно оценить как нормальное устойчивое. К 2012 г. ситуация на предприятии оценивается как абсолютно устойчивое финансовое состояние, и сохраняется в течение 2013 года, а это означает, что организация не зависит от кредитов.

Значение коэффициентов автономии, маневренности собственных средств, финансирования выше нормативных значений, что свидетельствует о самофинансировании предприятия и не зависимости от заемных ресурсов.

Коэффициенты финансовой зависимости, финансового риска (левериджа) ниже нормативов, что так же указывает на самоокупаемость производства и финансовую устойчивость птицефабрики.

Уровень рентабельности предприятия зависит так же от его деловой активности. Как мы видим из данных, представленных в таблице 6, деятельность ОАО «Х» можно оценить как достаточно активную.

Положительное влияние на рентабельность производства оказывают:

- увеличение производительности труда на 2233 руб./чел., не смотря на то, что численность работников возросла на 12 человек, а это свидетельствует о росте производственного потенциала на предприятии, что оказывает положительное влияние на рентабельность производства, т. к. снижаются затраты на заработную плату единицы продукции;

Таблица 5

Показатели абсолютной финансовой устойчивости ОАО «Х»

|

Показатели |

Годы | ||||

|

2009 |

2010 |

2011 |

2012 |

2013 | |

|

Наличие собственного оборотного капитала (СОК), тыс. руб. |

18796 |

221347 |

423304 |

755454 |

1081166 |

|

Долгосрочные обязательства, тыс. руб. |

542598 |

530182 |

505437 |

331437 |

417458 |

|

Наличие собственных оборотных средств и долгосрочных заемных источников (ФК), тыс. руб. |

561394 |

751529 |

928741 |

1086891 |

1498624 |

|

Краткосрочные кредиты и займы (ККЗ), тыс. руб. |

71526 |

127420 |

232449 |

409422 |

346127 |

|

Общая величина источников средств для формирования запасов (ОИФ), тыс. руб. |

632920 |

878949 |

1161190 |

1496313 |

1844751 |

|

Общая сумма запасов (ЗЗ), тыс. руб. |

320637 |

368110 |

469194 |

611768 |

628736 |

|

Излишек (+) или недостаток (-) собственных оборотных средств (DФсок), тыс. руб. |

-301841 |

-146763 |

-45890 |

143686 |

452430 |

|

Излишек (+) или недостаток (-) собственных оборотных средств долгосрочных заемных источников (DФфк) тыс. руб. |

240757 |

383419 |

459547 |

475123 |

869888 |

|

Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат (DФоиф) тыс. руб. |

312283 |

510839 |

691996 |

884545 |

1216015 |

|

Тип финансовой устойчивости |

{0;1;1} |

{0;1;1} |

{0;1;1} |

{1;1;1} |

{1;1;1} |

- рост фондоотдачи за исследуемый период составил 1,89 руб./руб., по итогам 2013 года на 1 рубль фондов предприятие получает 3,77 рубля и т. д., что позволяет увеличивать рентабельность производства и рентабельность активов, за счет сокращения статьи постоянных затрат (амортизации).

Рис. 2. Относительные показатели финансовой устойчивости ОАО «Х»

Таблица 6

Динамика показателей деловой активности ОАО «Х»

|

Показатели |

Годы |

Абсолютное отклонение, +/- | ||||

|

2009 |

2010 |

2011 |

2012 |

2013 | ||

|

Выручка от реализации продукции, тыс.руб. |

1302217 |

1491908 |

1667129 |

2106335 |

2522067 |

+1219850 |

|

Чистая прибыль, тыс.руб. |

268301 |

214521 |

197523 |

283356 |

434590 |

+166289 |

|

Численность работающих, чел. |

521 |

527 |

518 |

536 |

533 |

+12 |

|

Производительность труда, тыс. руб./чел. |

2499 |

2831 |

3218 |

3930 |

4732 |

+2233 |

|

Фондоотдача производственных фондов, руб./руб. |

1,88 |

1,84 |

1,99 |

2,81 |

3,77 |

+1,89 |

|

Коэффициент оборачиваемости оборотных средств, число оборотов |

2,06 |

1,70 |

1,44 |

1,41 |

1,37 |

-0,69 |

|

Продолжительность оборота оборотных средств, дни |

174,97 |

212,09 |

250,75 |

255,74 |

263,32 |

+88,35 |

|

Коэффициент оборачиваемости запасов, число оборотов |

2,98 |

3,16 |

3,01 |

2,72 |

3,22 |

+0,24 |

|

Продолжительность оборота запасов, дни |

120,93 |

113,79 |

119,65 |

132,34 |

111,70 |

-9,23 |

|

Коэффициент оборачиваемости дебиторской задолженности, число оборотов |

7,42 |

7,93 |

9,29 |

6,75 |

4,67 |

-2,75 |

|

Продолжительность оборота дебиторской задолженности, дни |

48,52 |

45,42 |

38,75 |

53,36 |

77,10 |

+28,58 |

|

Коэффициент оборачиваемости собственного капитала, число оборотов |

1,37 |

1,28 |

1,22 |

1,28 |

1,22 |

-0,15 |

|

Продолжительность оборота собственного капитала, дни |

263,32 |

279,94 |

294,66 |

279,94 |

294,40 |

+31,08 |

|

Коэффициент оборачиваемости кредиторской задолженности, число оборотов |

0,64 |

0,57 |

0,52 |

0,45 |

0,38 |

-0,26 |

|

Продолжительность оборота кредиторской задолженности, дни |

559,52 |

637,12 |

688,76 |

808,67 |

955,35 |

+395,83 |

|

Продолжительность операционного цикла |

169,45 |

159,22 |

158,39 |

185,69 |

188,80 |

+19,35 |

Снижению уровня рентабельности оборотных активов поспособствовало сокращение коэффициентов оборачиваемости дебиторской задолженности и оборотных средств, таким образом, необходимо оптимизировать структуру и качество дебиторов, наладить систему скорейшего получения денежных средств от них. Рост коэффициента оборачиваемости запасов, напротив, способствует повышению рентабельности оборотных активов, это становится возможным за счет реализации не востребованных в производстве запасов, поиска новых более выгодных каналов реализации готовой продукции, учитывающих уровень и тип конкуренции на рынке.

Увеличение продолжительности оборота собственного капитала на 31,08 дня и снижение коэффициента оборачиваемости собственного капитала на 0,15 поспособствовали сокращению уровня рентабельности собственного капитала.

Поскольку многие показатели уровней рентабельности деятельности ОАО «Х» снизились, то целесообразно провести оценку вероятности банкротства. На основе проведенных исследований вероятности банкротства с использованием моделей Э. Альтмана, Р. Лиса, Р. Таффлера, Р. С. Сайфулина- Г. Г. Кадыкова, Г. В. Савицкой мы пришли к выводу, что в целом финансовое состояние ОАО «Х» можно оценить как устойчивое и вероятность банкротства находится на низком уровне.

Литература:

1. Волкова О. И., Девяткина О. В. Экономика предприятия (фирмы): Учебник [Tекст] / О. И. Волкова, О. В. Девяткина. — Э69. — 3-е изд., перераб. и доп. — М.:ИНФРА-М, 2012. — 601 с.

2. Ефимова О. В. Финансовый анализ: современный инструментарий для принятия экономических решений: учебник 3-е изд., испр. и доп. [Tекст] / О. В. Ефимова — М.: Издательство «Омега-Л», 2010. — 351 с.

3. Любушин Н. П. Экономический анализ, 3-е издание [Текст]/ Н. П. Любушин. — М.: ЮНИТИ-ДАНА, 2010. — 574 с.

4. Савицкая Г. В. Экономический анализ 11-е издание, исправленное и дополненное [Текст]/ Г. В. Савицкая. — Москва ООО «Новое Знание», 2012. — 651 c.