Постоянно усложняющаяся структура кредитных организаций, финансовых программ и операций, а также неустойчивость рынков в России привели к ухудшению качества кредитных продуктов и увеличению потерь по кредитам. В то же время, инновационные методы и инструменты обработки кредитных историй заемщиков и эволюционные законодательные требования вносят изменения в конкурентную среду, предоставляя дополнительные возможности для активных участников данного рынка.

В статье представлены общие прогнозы и анализ отечественного рынка кредитных историй (КИ). Проведены исследования продуктов и сервисов, предоставляемых лидерами рынка. Особое внимание уделено развитию информационных технологий кредитных бюро, накоплению баз данных, обработке кредитных историй, а также оценке перспектив развития информационных сервисов российских бюро кредитных историй.

Ключевые слова

Бюро кредитных историй (БКИ); база данных кредитных историй; заемщик; кредитная история; кредитный отчет; продукты и сервисы кредитного бюро; рейтинг физического лица; скоринг; федеральная служба по финансовым рынкам; центральный каталог кредитных историй.

Continually becoming complicated structure of the credit institution, products and operations, and also instability of the markets in Russia have led to deterioration of credit products and increase in losses under credits. At the same time, innovative methods and tools of processing of credit stories of debtors and evolutionary legal requirements make changes to the competitive environment, giving additional opportunities for active participants of the market.

The general forecasts and the analysis of the Russian market of credit stories are presented in article. Author conducted researches of products and the services provided by leaders of the market. The special attention is given development of an information system of credit bureaus, accumulation of data, processing of credit stories, and also an estimation of prospects of information services providing of the Russian credit stories bureaus.

Keyword

Credit bureau; database of credit histories; debtor; credit history; credit report; products and services of credit bureau; person rating; scoring; federal financial markets service; central catalogue of credit histories.

Введение

Система институтов бюро кредитных историй начала работать в России совсем недавно – с 2006 года, тогда как на Западе первые такие бюро появились еще в конце 19 века. В настоящее время кредитные бюро работают во всех развитых и в большинстве развивающихся стран мира. На сегодняшний день очевидна роль БКИ в функционировании банковской системы страны.

Кредитные бюро повышают уровень осведомленности банков о потенциальных заемщиках и дают возможность более точного прогнозирования возвратности ссуд, позволяют уменьшить плату за поиск информации, которую взимали бы банки с заемщика. Это ведет к выравниванию информационного поля внутри кредитного рынка и заставляет финансовые организации устанавливать конкурентные цены на кредитные продукты. Кредитные бюро формируют своего рода дисциплинирующий механизм для заёмщиков, побуждают заёмщиков заботиться о своей репутации в глазах потенциальных кредиторов. Разработанные достаточно эффективные механизмы способствуют ограничению злоупотреблений и недобросовестности в хозяйственном обороте, в том числе при получении кредитов. Потребность в безопасности и стабильности бизнеса обуславливает необходимость создания учреждений, информирующих предпринимателей о состоятельности партнеров, а банки – неплатежных и недобросовестных должниках.

Бюро кредитных историй – коммерческая организация, которая создаётся с целью аккумулирования информации о заёмщиках – физических и юридических лицах, их настоящих и прошлых обязательствах. Данная информация составляет кредитную историю, доступ к которой потенциальный кредитор получает с письменного согласия будущего заёмщика. Таким образом, бюро кредитных историй повышают уровень информированности кредиторов о потенциальных заёмщиках, давая возможность более точного прогнозирования вероятности возврата кредита.

Сегодня в связи с финансовым кризисом ужесточаются требования к заемщикам со стороны кредитных организаций. Если совсем недавно взять в банке кредит мог почти каждый, то теперь стать заемщиком может только самый надежный и проверенный клиент. В настоящее время приоритетным для банка является клиент с безупречной кредитной историей. Кредитные истории становятся не только инструментом избирательной политики кредиторов, но и серьезным стимулом для заемщиков более ответственно подходить к вопросу получения кредита, более трезво оценивать свои финансовые возможности и своевременно выплачивать долги.

Кредитная история заемщика является одним из важных показателей при принятии банком решения о выдаче кредита, но носит скорее справочный характер. Ключевую роль в оценке заемщика играет его платежеспособность. Кроме того у каждого банка есть свои черные списки заемщиков. В них попадают те, кто отличался неадекватным поведением, либо имели проблемы с выплатой по предыдущему кредиту или вовсе не выплатили его. Тем не менее, единого для всех понятия "хорошая кредитная история" не существует. Портрет идеального заемщика и возрастная структура заемщиков в БКИ представлены на рисунке 1.1.

В соответствии с положениями закона "О кредитных историях" кредитные бюро помимо предоставления кредитных отчетов могут оказывать и другие услуги, связанные с разработкой оценочных (скоринговых) методик вычисления индивидуальных рейтингов и (или) их использованием (на основе информации, содержащейся в кредитных историях). В настоящее время БКИ помогают кредитным организациям оценить платежные качества заемщика, разрабатывая собственные скоринговые методики. По запросу банков кредитные бюро предоставляют не только кредитную историю заемщика, но и выставляют собственную скоринговую оценку. А банк, в зависимости от собственной стратегии, принимает решение, насколько заемщик соответствует установленным требованиям. В банках больше доверяют собственным скоринговым методикам. Тем не менее, банки при помощи БКИ могут проверить достоверность анкетных данных заемщика, что, например, позволяет пресечь такие распространенные сегодня мошенничества с использованием подложных и краденых документов.

Рисунок 1.1 – Характеристики российских заемщиков

Как правило, для кредитной истории важен не столько сам факт наличия просрочек, а их регулярность и длительность. На решение банка влияет как количество, так и сроки просрочек по ежемесячным обязательным платежам. Каждый банк самостоятельно определяет, какой срок просрочки является для него критичным. Для банка будет приемлемым, если заемщик допустил небольшое количество просрочек, которые носили технический характер и не превышали пяти дней, например, из-за того, что платеж не дошел вовремя. При более длительных просрочках отношение к заемщику будет более настороженным, хотя и здесь все решается на индивидуальной основе. В целом на кредитную историю заемщика влияет как количество, так и длительность просрочек по платежам. Однако сами просрочки оцениваются и с учетом психологии людей. Например, разный подход может быть при просроченных выплатах по одному из залоговых видов кредита и по овердрафту на кредитной карте.

Согласно последним исследованиям, российский рынок кредитных историй стабильно растет, но при этом состав разработчиков информационных систем за последние годы практически не меняется. Внедрение в БКИ информационных систем иностранных поставщиков носит единичный характер и не может внести серьезных изменений в расстановку сил на отечественном рынке. Рынок услуг БКИ активно развивается, как следствие – возрастают требования к технологической платформе, которая способна обеспечить кредитным бюро конкурентоспособность. Высокая потребность в информации для целей управления и бурное развитие информационных процессов выдвинуло на первый план создание инфраструктуры кредитных бюро. Инфраструктура БКИ охватывает вычислительную технику, средства коммуникации, методическое и программное обеспечение, технологии, а также вспомогательные виды деятельности.

Рост объемов информации в БКИ, столь нужной для эффективной работы, вызывает необходимость широкого использования эффективных методов обработки информации и инновационных технологий. Соответственно возрастает и потребность в разработках, как автоматизированных информационных систем, так и отдельных решений, специализированных для использования в кредитных бюро. Количественное накопление подобных разработок сопровождается качественным оформлением и дифференциацией рынка информационно-технической продукции.

Достижение отечественными БКИ высоких показателей эффективности, полноты и качества оказания услуг, завоевание места полноправного партнера на финансовом рынке и повседневной жизни граждан в значительной степени зависит от того, каковы будут масштабы использования современных информационных технологий, а также от того, какую роль будут играть данные технологии при реализации предоставляемых продуктов и сервисов.

2 Анализ российского рынка кредитных историй

По состоянию на январь 2010 года Федеральной службой по финансовым рынкам (ФСФР) зарегистрировано 33 бюро кредитных историй (БКИ). По информации Банка России, оценочно до 99% всех накопленных кредитных историй приходятся на пять крупнейших бюро: «Эквифакс Кредит Сервисиз», Национальное бюро кредитных историй (НБКИ), «Инфокредит», «Экспириан-Интерфакс» и кредитное бюро «Русский Стандарт». После возможного объединения БКИ «Инфокредит» и «Экспириан Интерфакс» в пятерку крупнейших может войти «Восточное бюро кредитных историй».

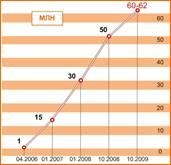

К середине на начало 2010 года в Центральном каталоге кредитных историй накоплено около 65 млн. титульных частей кредитных историй (по данным ЦККИ). С начала 2008 года число кредитных историй выросло практически вдвое – с 30 млн. При этом примерно 99,5% кредитных историй принадлежат физическим лицам, как результат стремительного роста рынка потребительского кредитования. График роста количества кредитных историй в российских БКИ представлен на рисунке 2.1.

Рисунок 2.1 – График роста количества КИ в российских бюро

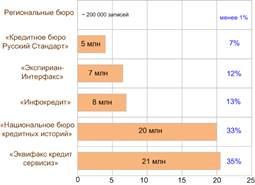

В настоящее время лидерами российского рынка являются следующие БКИ: ООО "Эквифакс Кредит Сервисиз" (база данных содержит порядка 21 млн. кредитных историй), ОАО Национальное бюро кредитных историй (около 20 млн. КИ), ОАО "Инфокредит" (7-8 млн. КИ), ЗАО "Экспириан-Интерфакс" (около 7 млн. КИ) и ООО "Русский Стандарт" (около 3,5-5 млн. КИ). На долю региональных бюро, приходится не более 150-200 тыс. кредитных историй (менее 1%), и существенного влияние на рынок они не оказывают.

Остальные 28 БКИ представляют, в основном, региональные или локальные бюро, организованные при одном или небольшой группе банков или кредитных организаций. Экономической нишей данных бюро стало обслуживание интересов потребительских кооперативов граждан, управляющих компаний, товариществ собственников жилья по коммунальным услугам, частным агентствам по сборам долгов, судебным приставам, а также операторов сотовой и проводной связи при работе с неплательщиками. Распределение информационных ресурсов российских БКИ представлено на рисунке 2.2.

Рисунок 2.2 – Информационные ресурсы российских БКИ

В настоящее время бюро кредитных историй (БКИ) обеспечивают потребности рынка кредитования на 50-70% (процент существенно варьируется в зависимости от региона РФ). Граждане России до сих пор неохотно соглашаются на предоставление своей кредитной истории, а банки часто работают с бюро лишь для соблюдения требований Российского законодательства. Отечественные БКИ не стали органичной частью финансовой жизни граждан и не до конца вписались в банковскую систему России. По различным оценкам экспертов российские БКИ обеспечивают потребности рынка кредитования на 50-75%.

Такая ситуация сложилась из-за влияния множества факторов. Основным из них является "молодость" российских кредитных бюро. Российские бюро пока просто не успели накопить объем информации, сравнимый с базами давно работающих западных коллег. Соответственно их полезность сегодня не очень высока из-за малого объема самих баз, а отсутствие централизации приводит к тому, что разные бюро могут выдавать противоречивую информацию об одном и том же заемщике. Для того чтобы объективно оценить эффективность работы БКИ, необходимо сопоставить динамику невозвратов и проблемной задолженности с информацией о качестве заемщиков в базах данных, что не всегда представляется возможным в сложившихся условиях.

Однако постепенно бюро кредитных историй приобретают все более весомую роль в процедуре принятия решения. Это связано с накопившимся за последние годы массивом информации о заемщиках и налаженными процедурами взаимодействия между банками и БКИ.

Проблема формирования баз данных состоит в отсутствии легально работающих механизмов накопления и обмена информацией между кредитными бюро, а также кредитными бюро и государственными органами. В законе "О кредитных историях" не прописан порядок сотрудничества и обмена информацией между кредитными бюро. Поэтому единое информационное пространство, которое и является залогом эффективности функционирования системы БКИ, в настоящее время находится в стадии формирования.

Открытым остается вопрос создания единого стандарта обмена данными между бюро, что тоже может существенно ускорить процесс формирования единого информационного пространства. Сегодня каждое кредитное бюро использует собственный формат обмена данными с банками. Вместе с тем за текущий год отмечается более тесное сотрудничество между бюро и банками, причиной которого стал экономический кризис.

В 2009 году кредитные бюро продолжили процесс полноценной интеграции в финансовую систему России, что подтверждает статистика ЦККИ. К концу 2008 года в ЦККИ было накоплено более 50 млн. титульных частей кредитных историй, к концу 2009 года – 60-65 млн. (по данным различных источников). В течение 2008-2009 гг. отмечается постоянный рост количества кредитных историй в базах данных основных игроков рынка, несмотря на существенное снижение темпов роста на 35-50% в первом квартале 2009 года в связи со значительным сокращением объемов потребительского кредитования. Тем не менее, уже в апреле 2009 года число запросов из банков в бюро достигло докризисного уровня.

Региональные БКИ испытывают сложности с активным привлечением коммерческих банков к сотрудничеству. Причины нежелания банков сотрудничать с бюро кроются в неофициальных запретах, налагаемых головными офисами на сотрудничество региональных филиалов с местными БКИ. Информации, представляющей коммерческий интерес, у региональных бюро относительно немного. Единственное преимущество, которое признают крупнейшие игроки за своими коллегами – доступ к информации местных отделений Федеральной миграционной службы и ГИБДД. Иногда имеются и эксклюзивные соглашения с региональными банками. Однако территориальные отделения больших кредитных бюро, тем не менее, имеют конкурентные преимущества за счет более низких тарифов, объемов баз, а также удобства сервисов и предоставляемых услуг.

Относительно стабильное положение в период кризиса удалось сохранить только тем игрокам, которые создавались при участии иностранных инвесторов или крупных отечественных банков. В пятерке лидеров рынка таких бюро два – "Экспириан-Интерфакс" и "Эквифакс Кредит Сервисиз".

В 2009 году крупным игрокам с российским капиталом также удалось удержать свои позиции за счет поддержки организаций-учредителей. ЗАО "Инфокредит" и ООО "Кредитное бюро Русский стандарт" обеспечивают хранение внутренних баз данных Сбербанка РФ и ЗАО "Банк Русский Стандарт". "Национальное бюро кредитных историй" получило поддержку от банков-акционеров. Указанные бюро были созданы как инфраструктурные проекты банков, целью создания которых было не получение прибыли, а выполнение требований Законодательства. При подобном подходе бизнес БКИ в целом остается нерентабельным. К концу 2008 года выйти на самоокупаемость удалось только БКИ "Эквифакс Кредит Сервисиз". Тем более что конкурентная борьба за клиентов, имевшая место в течение 2008 года, уже вынудила крупнейшие бюро снизить тарифы до минимального уровня. По итогам 2008-2009 гг. стоимость одной кредитной истории потенциального заемщика для банка составляет от 7 до 100 рублей. Увеличение стоимости кредитных историй при сокращении количества обращений представляется маловероятным. Банки рассматривают возможность увеличения тарифов только при повышении качества сервиса и увеличении базы кредитных историй.

Кроме того, кредитные бюро еще не стали незаменимой частью банковской инфраструктуры, от которой нельзя отказаться. Поэтому возможно, что при повышении тарифов БКИ многие кредитные организации предпочтут совсем отказаться от их услуг. Годовой оборот среднего российского БКИ находится в диапазоне 1,5 - 2,5 млн. рублей.

За последний год увеличилось количество платных обращений в БКИ граждан. Это объясняется как появлением во многих банках новых кредитных программ с более выгодными процентными ставками, определяющим условием которых является наличие положительной кредитной истории, так и недоверием заемщиков к информации кредиторов, особенно при возникновении заметно участившихся конфликтных ситуаций.

В соответствии с требованиями Федерального закона "О кредитных историях" раз в год россиянин может ознакомиться со своими данными бесплатно, более частые обращения придется осуществлять за собственный счет. Средние тарифы по стране – 300-500 рублей, хотя в некоторых бюро к кредитному отчету прилагается бесплатная консультация специалиста, который разъяснит заемщику все пункты его кредитной биографии и расскажет, какие выводы могут сделать из нее банки.

На сегодняшний день крупнейшие бюро кредитных историй способны предложить банкам такие услуги, как:

получение кредитных отчетов в режиме он-лайн;

получение информации из Центрального каталога кредитных историй;

получение информации из Федеральной миграционной службы;

мониторинг финансовой дисциплины заемщиков;

скоринг бюро, построенный по данным бюро;

разработка индивидуальных скоринговых карт и рейтингов с использованием собственной базы данных;

дисциплинирование заемщиков банка путем рассылки им писем от имени бюро или банка при нарушении финансовой дисциплины или увеличении долговой нагрузки;

отчеты, характеризующие кредитный портфель банка и сравнивающие портфель банка с данными бюро в целом (при условии передачи банком данных в базу данных бюро);

системы борьбы с мошенничеством (fraud systems);

системы обработки кредитных заявок;

системы интеграции c несколькими бюро кредитных историй.

Спектр услуг кредитных бюро постепенно расширяется. БКИ постепенно удаляются от функции обычного хранилища данных и предлагают все большее количество аналитических услуг и различных дополнительных сервисов.

Рассмотрим основные продукты и сервисы, предоставляемы лидерами рынка.

3 Продукты и сервисы, предоставляемые отечественными БКИ

1. Эквифакс кредит сервисиз.

ООО "Эквифакс Кредит Сервисиз" (сокращенное наименование ООО "ЭКС") – российское дочернее предприятие мирового лидера компании Equifax. Бюро кредитных историй «Эквифакс Кредит Сервисиз» предоставляет кредитным организациям в Российской Федерации услуги по управлению рисками, аналитике и предотвращению мошенничества.

В основу обеспечения качества данных Бюро была положена система тройной проверки. Помимо проверок, которые активно применяются в финансовых организациях – источниках кредитных историй, существует три блока проверок непосредственно в Бюро, составляющие систему тройного контроля:

1. Проверка при приеме кредитных историй (entry check): данная проверка выполняется автоматически в момент приема файлов с кредитными историями. Если файлы были некорректно сформированы или зашифрованы, то система автоматически их отбракует, и эти файлы необходимо будет сформировать заново

2. Проверка при загрузке кредитных историй (upload analysis): эта проверка также происходит автоматически, но уже в момент загрузки файлов с кредитными историями в базу данных Бюро. На этом этапе контролируется формат данных в загружаемых кредитных историях и корректность самих данных. Если данные неверны, то некорректные записи отбраковываются

3. Пост-проверки (after checks): данный вид проверок присутствует в двух режимах: автоматическом и ручном. Автоматически выполняется эвристический анализ кредитных историй в базе данных Бюро на предмет релевантности. Периодичность проведения данного анализа настраивается специалистами Бюро на основании текущего уровня качества базы данных. Ручные проверки выполняются аналитиками Бюро в соответствии с их опытом проведения анализа данных Бюро либо по результатам работы автоматических процедур, когда часть данных требует ручного разбора и корректировки

Бюро предоставляет клиентам следующие продукты:

1. Атрибуты Бюро. Информация о заемщиках, предоставляемая клиентам из разных источников. Продукт Атрибуты Бюро создан специально для тех случаев, когда требуется больше данных, чтобы принять решение по новому кредиту, либо оценить качество существующего кредита в портфеле. Продукт Атрибуты Бюро состоит из следующих основных пакетов:

1) Базовая информация: Позволяет оценивать кредитоспособность заемщиков на основании различной информации по кредитам, просроченным обязательствам, платежам заемщиков, информации из судов и государственных органов и другой информации.

2) Расширенные атрибуты: Дополнительная информация по предопределенным триггерам.

3) Помесячная детализация: Историческая информация по кредитам заемщиков, представленная в помесячной форме (уровни и суммы просрочек, основной долг и др.).

Дополнительные пакеты: Информация разделена по продуктовым линиям, для удобства ее использования, без дополнительной обработки.

2. Триггеры бюро. Продукт, разработанный специально для России, который позволяет клиенту Бюро получать уведомления об интересующих событиях по заемщикам по следующим предопределенным правилам (табл. 1).

Таблица 1

|

Правило |

Описание |

|

Просрочка ≤ 30 дней |

Появление у заемщика просрочки менее или равное 30 дням в другом банке |

|

Просрочка > 30 дней |

Появление у заемщика просрочки более 30 дней в другом банке |

|

Новый кредит (кредитная карта) |

Получение заемщиком нового кредита (кредитной карты) в другом банке |

|

Пролонгация договора |

Пролонгация кредитного договора заемщиком в другом банке |

|

Полное погашение просрочки |

Полное погашение просрочки в другом банке |

3. Стресс-тестирование. Продукт предназначен для определения уровня риска портфеля заемщиков, с учетом влияния возможных рисков, на основании информации кредитного бюро. На основании рисков, выполняется прогноз изменений состояния кредитного портфеля заемщиков клиента, с учетом данных из разных источников по установленному набору критериев (табл. 2).

Таблица 2

|

Критерий |

Описание |

|

Снижение уровня зарплат |

Прогноз изменения состояния портфеля при снижении зарплат заемщиков Банка |

|

Потеря работы |

Потеря работы может привести к негативному влиянию на кредитный портфель |

|

Колебания курсов |

Существенные колебания курсов валют могут приводить к ухудшению положения отдельных заемщиков |

4. Дисциплинарные письма. Дисциплинарные письма предназначены для оповещения заемщиков при возникновении различных событий в их кредитной истории. Клиентам предлагается определенный набор условий (табл. 3).

Таблица 3

|

Критерий |

Описание |

|

Просрочка 30, 60, 90 дней |

Оповещение заемщиков при появлении соответствующих просрочек в другом банке |

|

Новый кредит (кредитная карта) + просрочка |

Получение заемщиком нового кредита (кредитной карты) в другом банке, при наличии текущей непогашенной просрочки в Вашем банке |

|

Наличие просрочки (неделя, месяц) |

Еженедельное или ежемесячное оповещение клиентов при наличии непогашенной просрочки в другом банке |

После отправки оповещения заемщику, вероятность погашения задолженности существенно повышается.

5. Скоринг бюро. Скоринг Бюро, построенный на основе многоцелевой модели, оценивает возможность того, что у клиента возникнет просроченная задолженность более 90 дней в течение последующих 12 месяцев. Скоринг Бюро позволяет выделить более прибыльных клиентов, увеличить процент заключения кредитных договоров при сохранении приемлемого уровня риска, снизить потери, повысить прибыльность и эффективность кредитного портфеля.

6. Кредитный отчет. Кредитные отчеты, позволяют оперативно принимать оптимальные решения по выдаче и обслуживанию кредитов, управлять рисками и обеспечивать развитие бизнеса. Информационная база данных компании

7. Предоставление кредитных историй в Бюро. Компания "Эквифакс" принимает на хранение данные из различных источников и предлагает решения, которые необходимы клиентам для ведения бизнеса.

8. Коммутатор БКИ. Продукт "Коммутатор БКИ" – программно-аппаратный комплекс, позволяющий получать объединенный кредитный отчет из нескольких бюро кредитных историй в Российской Федерации.

9. Интеграционный пакет. Продукт представляет комплексное решение для задач по передаче данных.

С начала 2009 года "Эквифакс Кредит Сервисиз" предлагает своим клиентам новую услугу – скоринг кредитного бюро. Технологической платформой реализации этой услуги послужили инструменты международной компании SAS Institute – лидера среди разработчиков аналитического программного обеспечения и решений класса Business Intelligence (бизнес - аналитики). Разработка скоринговых моделей была выполнена на специализированном аналитическом пакете SAS при участии американских специалистов из штаб-квартиры Equifax в США. Для России скоринговая модель была разработана заново на основе накопленной БКИ "Эквифакс Кредит Сервисиз" информации. Модель учитывает особенности поведения российских заемщиков. Опыт применения данной модели крупными банками – клиентами БКИ "Эквифакс Кредит Сервисиз" показал ее хорошую предсказательную способность для выявления проблемных должников.

2. Национальное бюро кредитных историй (НБКИ).

Открытое акционерное общество (ОАО) "Национальное бюро кредитных историй" (ОАО "НБКИ") - крупнейшее на рынке кредитных истории в Российской Федерации. Учреждено 30 марта 2005 года по инициативе Ассоциации российских банков. Акционерами являются 23 российских банка, Ассоциация российских банков и два иностранных БКИ - итальянское Crif и американское Trans Union.

На сегодняшний день база данных НБКИ включает более 20 млн. кредитных историй физических и юридических лиц, собранных по всем регионам страны. НБКИ сотрудничает более чем 630 кредитными организациями, из первой десятки банковских рейтингов с бюро работают 9 банков, из первой сотни - 87. Виды оказываемых услуг:

1. Предоставление кредитных отчетов:

1) On-line: Интерактивный интерфейс (для кредитных организаций с небольшим объемом выдаваемых кредитов, решение о выдаче которых принимается не сразу, рассматривающих 300-500 заявок в месяц).

2) On-line - B2B (для кредитных организаций с большим объемом выдаваемых кредитов, принимающих решение о выдаче кредита в короткие сроки) - данный способ позволяет банку автоматически запрашивать и получать кредитные отчеты в формате хml-файла.

3) Пакетный запрос (для кредитных организаций, принимающих решение о выдаче кредитов в течение одного или нескольких дней) - пакетный запрос формируется банками в виде хml-файла и передается в бюро по электронной почте. Ответ формируется бюро в течение суток и передается в банк в виде хml-файла, содержащего все кредитные отчеты.

2. Верификация паспортных данных клиента.

3. Мониторинг клиентской базы банка.

4. Скоринг бюро.

5. Запрос в Центральный каталог кредитных историй.

6. Проверка данных заемщика в ГИБДД.

ЗАО "Бюро кредитных историй Экспириан-Интерфакс" учреждено в октябре 2004 года, его акционерами на паритетных началах выступают: группа "Интерфакс" – лидер российского информационного рынка и компания Experian – ведущее мировое кредитное бюро. По данным сайта международной информационной группы Интерфакс в Бюро "Экспириан-Интерфакс":

- более 200 клиентов, среди которых крупные федеральные банки, региональные банки, операторы сотовой связи, коллекторские агентства;

- около 7 млн. записей кредитных историй;

- информация более чем о 3 млн. запросов пользователей кредитных историй;

- широкий региональный охват: 35% данных поступает из Москвы, Московской области, Санкт-Петербурга и Ленинградской области, 65% - из других регионов страны.

Основные сервисы, предоставляемые БКИ "Экспириан-Интерфакс":

1. Скоринг Бюро. Интегральная оценка заемщика. При построении модели были использованы данные о кредитных историях, полученных более чем от 200 банков.

2. СПАРК. Бюро предоставляет информацию из системы профессионального анализа рынков и компаний в разрезе:

- проверка работодателя;

- информация о директорах и акционерах;

- информация о частных предпринимателях (ПБОЮЛ).

По данным 2008 года СПАРК содержит более 9,5 млн. записей, в том числе 5,3 млн. записей по компаниям, 4,27 млн. – по частным предпринимателям.

3. Запросы в ЦККИ. Сервис позволит клиентам Бюро делать запросы в центральный каталог кредитных историй посредством веб-интерфейса.

4. Проверка удостоверяющих документов. Бюро кредитных историй "Экспириан-Интерфакс" подписало соглашение с Федеральной миграционной службой (ФМС России), предусматривающее проверку в режиме on-line информации, предоставляемой гражданами в заявках на получение кредитов, с целью выявления утраченных, похищенных, недействительных паспортов.

ЗАО "Бюро кредитных историй "Инфокредит" работает на рынке августа 2005 года и предоставляет услуги по формированию, обработке и хранению кредитных историй, предоставлению кредитных отчетов и сопутствующих услуг. С момента создания и по настоящее время общество активно развивается и занимает лидирующие позиции среди БКИ, действующих на территории Российской Федерации, по количеству кредитных историй. Основным продуктом бюро является кредитный отчет.

ООО "Кредитное бюро Русский Стандарт" учреждено в августе 2005 года, лидер российского информационного рынка. С момента учреждения (2005 год) до 2008 года бюро занимало пассивную позицию по отношению к рынку кредитных историй и обеспечивало накопление данных от единственного партнера - ЗАО "Банк Русский Стандарт". Бюро не отказывалось от сотрудничества с другими кредитными организациями, однако акцент делался преимущественно на накопление данных, а условия, ориентированные в основном на предоставление информации на хранение, были интересны далеко не всем потенциальным партнерам. В декабре 2008 года руководство холдинга «Русский Стандарт» приняло решение о выходе на рынок кредитных историй. В настоящий момент бюро активно предлагает свои услуги кредитным организациям. Информационные ресурсы ООО "Кредитное бюро Русский Стандарт" составляют:

- более 4,5 млн. кредитных историй;

- информация более чем о 3,6 млн. субъектов кредитных историй.

Большое количество накопленной информации, а также использование клиентской базы крупнейшего розничного банка страны ЗАО «Банк Русский Стандарт» при расчете статистических показателей обеспечивают очень высокий коэффициент эффективности поиска ("hit rate"). Бюро предоставляет следующие виды услуг:

- услуги по хранению кредитных историй;

- выполнение запросов в ЦККИ;

- предоставление кредитных отчетов по физическим лицам;

- формирование рейтингов физических и юридических лиц.

5. Выводы

За почти четыре года существования российских БКИ система этих организаций окончательно сформировалась по модели, близкой к американской: несколько крупных лидеров рынка и ряд региональных и мелких столичных игроков, занимающих в нише довольно скромное место. Финансовый кризис создал все необходимые предпосылки для объединения БКИ в одну-две фундаментальные структуры, которые в состоянии не только повысить качество кредитных портфелей банков, но и приносить ощутимую прибыль. С учетом того, что основные инвестиции в отрасль уже сделаны. Сценарий консолидации кредитных бюро в настоящее время реализуется с некоторой задержкой.

При условии дальнейшего сохранения уровня или углубления кризиса банки будут требовать улучшения полноты и качества информационных услуг, подразумевающие как минимум двусторонний обмен информацией между бюро, а как максимум – их объединение в крупные структуры с едиными условиями обслуживания.

В период финансового кризиса все большую актуальность приобретают продукты по мониторингу имеющихся кредитных портфелей банков, а также дополнительные оценки кредитоспособности заемщика. В связи с этим крупные российские БКИ предлагают ряд дополнительных услуг, в том числе предоставление статистических и аналитических отчетов, позволяющих раскрыть структуру обязательств клиентов перед другими кредиторами, а также попытки получения кредитов в других банках.

В целом кризис не оказал существенного влияния на запросы кредитных историй из банков. Их количество осталось на докризисном уровне (без учета первых месяцев 2009 года). Но заметно участилось обращение кредитных организаций по мониторингу кредитного портфеля.

Таким образом, в 2009 году отечественные БКИ смещают приоритеты в бизнесе – от предоставления кредитных отчетов они движутся в сторону продуктов по поддержанию качества кредитного портфеля. А мониторинг заемщика – теперь одна из главных услуг, которые предоставляют кредитные бюро банкам.

Несмотря на многочисленные сопутствующие сложности, уже ясно, что БКИ, ранее выполнявшие вспомогательные и регулирующие функции, сегодня вышли на новый этап развития, характеризующийся рыночной составляющей и, как следствие, предстоящим увеличением финансовых вливаний в сегмент.

Следующим очевидным шагом в развитии информационных сервисов отечественных БКИ станет создание интеллектуальных компонентов глобализации информации по клиентам, позволяющих на основании набора интеллектуальных моделей устранять дублирующиеся данные по заемщикам, создавая на основе информации, поступающей от различных источников, максимально полное и непротиворечивое досье. Благодаря чему будет многократно повышена ценность хранилища информации БКИ – как для банков, заказывающих информацию о кредитных историях, так и для потребителей услуг бюро по скорингу заемщиков. Кроме того, средства глобализации открывают перед бюро возможность не только оказывать своим клиентам традиционные услуги по предоставлению кредитных историй или их негативных составляющих, но и принимать и обрабатывать заявки на проверку сведений о заемщиках, подготовку заказчикам отчета о выверенных и максимально полных реквизитах их клиентов с указанием различий по сравнению с реквизитами, указанными в заявке.

На основании данных инноваций автоматизированные системы БКИ будут способны также выявлять данные о связях заемщиков (их родственниках, аффилированных лицах, группах и холдингах). Соответствующая информация также может быть предоставлена участникам рынка кредитных бюро на основании специальной заявки на проверку сведений о заемщике.

Литература:

- В. Меркулов. Тайны кредитных историй. Журнал «Деньги» № 6 (711) от 16.02.2009 г.;

- К. Дементьева. Сбербанк расскажет свои кредитные истории. Газета «Коммерсантъ» № 195 (4250) от 20.10.2009.

3. Н. Старостина. Россияне охотнее берут взаймы. Газета "РБК daily"от 26.10.2009.

- Обзор основных подходов к созданию системы кредитных бюро в западноевропейских странах и США, подготовленный Фондом «Институт экономики города» при поддержке Агентства США по международному развитию. http://www.it2b.ru/it2b4.view1.page11.html;

- К. Дементьева. Должники в открытом доступе. Газета «Коммерсантъ» № 239 (4294) от 22.12.2009;

- Н. Логвинова. Кредитные бюро на полпути к успеху. "Банковское обозрение", №7, июль 2007 г.;

- К.Дементьева. У кредитных историй появились новые читатели. Газета «Коммерсантъ» № 41/В (4096) от 10.03.2009 г.;

- Л. Виноградова. Как кризис повлиял на работу бюро кредитных историй? "РБК.Кредит" от 18.02.2009 г.;

- А.Минайчев. Уроки кредитной истории. "Экономика и жизнь" №27 (9293) от 10.07.2009 г.;

- О.Заславская. 50 миллионов историй. "Российская Бизнес – газета " №704 от 02.06.2009 г.;

- Марков М. А. Бюро кредитных историй: проблемы и перспективы развития. Банковское дело от 25 апреля 2007 г.;

- Е.Белкина. Кредитная истерия. Журнал "Smartmoney" № 44 (134) от 24 ноября 2008 г.

- Мисько М.В. Бюро кредитных историй: белорусский и зарубежный опыт. Издательство Амалфея. 2008.

- Материалы сайта: http://www.nbki.ru/.

- Материалы сайта: http://www.group.interfax.ru/r/A/ProductsExperian/0.html.

- Материалы сайта: http://www.gpcs.ru/.

- Материалы сайта: http://www.bki-infocredit.ru/.

- Материалы сайта: http://www.rs.ru/about/licenses/credit_history/.

- Материалы сайта: http://www.fcsm.ru/catalog.asp?ob_no=24282.

- Материалы и статистика с сайта: http://ckki.www.cbr.ru/.

- Федеральный закон от 30 декабря 2004 года N 218-ФЗ «О кредитных историях» // Российская газета. – 13.01.2005. – № 2.