Достаточно успешно реализуется программа обеспечения военнослужащих жильем. Правовой основой данной программы является Федеральный закон № 117-ФЗ от 20 августа 2004 г. «О накопительно-ипотечной системе жилищного обеспечения военнослужащих». Военно-ипотечное кредитование имеет множество плюсов и является на данный момент времени выгодным вариантом для приобретения жилья. Но в данной системе, к сожалению, имеются ряд недостатков и рисков, которые необходимо устранить.

Рассматриваются механизм функционирования накопительно-ипотечной системы жилищного обеспечения военнослужащих (НИС), состав участников, проблемы и перспективы.

Ключевые слова: накопительно-ипотечная система, целевой жилищный займ, ипотечное кредитование, военная ипотека, материнский капитал

Существенным драйвером роста рынка ипотечного кредитования в Российской Федерации может выступить «военная ипотека».

Данный тезис подтверждается и соответствующими действиями Центрального банка Российской Федерации (Банк России), включившего военную ипотеку в состав приоритетных направлений в сфере регулирования экономики. По словам Председателя Банка России Э. С. Набиуллиной, «существует 4 основных специализированных инструмента, направленных на поддержку кредитования малого и среднего бизнеса, несырьевого экспорта, проектного финансирования и поддержку военной ипотеки. Действие этих инструментов точечное, но, благодаря более длительным срокам по этим инструментам по сравнению со стандартными, и льготным ставкам, они позволяют поддерживать приоритетные сектора в экономике» [1]. Акцентирование ЦБ РФ внимания на вопросах развития военной ипотеки говорит о востребованности ее в банковском секторе.

В настоящий момент (по статистике 2-го квартала 2016 г.) сделки, совершенные с участием военнослужащих, составляют около 10 % в объеме выдачи ипотечных кредитов и, судя по всему, этот эффект имеет потенциал к росту.

Рассмотрим механизм функционирования данной формы социальной ипотеки.

Важным решением вопроса обеспечения военнослужащих жильем стала накопительно-ипотечная система жилищного обеспечения военнослужащих (далее — НИС). В соответствии с поручением Президента Российской Федерации разработан и принят Федеральный закон от 20 августа 2004 г. № 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих», которым были определены основные условия и механизмы ее функционирования. Программа НИС предусматривает участие военнослужащих в накопительной системе, позволяющей в течение трех лет накопить на именном накопительном счете военнослужащего сумму, необходимую для погашения первоначального взноса по ипотеке за счет средств федерального бюджета. По истечении трех лет с даты включения в реестр участников НИС военнослужащий имеет право на получение целевого жилищного займа (далее — ЦЖЗ). Каждый участник НИС не менее чем через три года его участия в данной программе имеет право на получение ЦЖЗ для использования в целях:

– приобретения жилого помещения, земельного участка;

– участия в долевом строительстве;

– внесения первоначального взноса при ипотечном кредитовании или погашения ранее полученного ипотечного кредита [2].

Таким образом, накопительно-ипотечная система жилищного обеспечения военнослужащих — это совокупность правовых, экономических и организационных отношений, направленных на реализацию прав военнослужащих на жилищное обеспечение и предусмотренных ст. 15 Закона от 27 мая 1998 г. № 76-ФЗ «О статусе военнослужащего». На практике ее принято называть «военная ипотека» [3].

В течение первых трех лет участия на именной накопительный счет участника НИС переводятся денежные средства в фиксированном размере (в 2016 г. — 245880 руб.).

Реализация Программы НИС обеспечивается ФГКУ «Росвоенипотека», находящимся в ведении Минобороны России (п. 5 ст. 3 Закона от 20.08.2004 г. № 117-ФЗ [2]; Указ Президента РФ от 20.04.2005 г. № 449 [4]).

Участниками НИС являются военнослужащие — граждане РФ, проходящие военную службу по контракту и включенные в реестр участников. Данный реестр ведется уполномоченным подразделением федерального органа исполнительной власти, в котором предусмотрена военная служба (п. 2 ст. 3 Закона от 20.08.2004 г. № 117-ФЗ).

Система динамично развивается: так, если по состоянию на 01.11.2015 г. приобрели жилье через систему военной ипотеки более 134 000 военнослужащих, то на 01.08.2016 г. — уже более 160 000.

Таким образом, за 12 лет функционирования системы ее участниками стали более 371 000 военнослужащих. 2014 г. стал наиболее успешным с момента начала работы НИС — военнослужащими было приобретено 33 835 квартир на общую сумму 113,9 млрд руб., из которых 5212 — в строящихся домах [5].

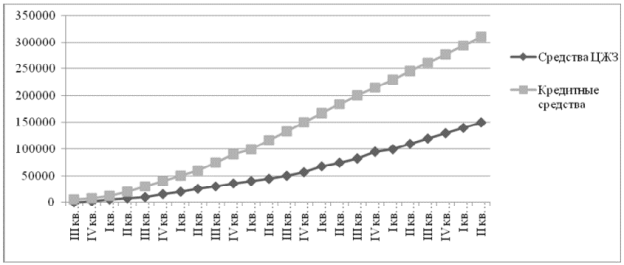

Согласно данным ФГКУ «Росвоенипотека», наблюдается устойчивый прирост показателей использования средств ЦЖЗ и кредитования военного контингента (рис. 1).

При этом весь объем выданных ипотечных кредитов по данным Банка России во 2 квартале 2016 г. тот же период составляет около 1313 млн руб. [7].

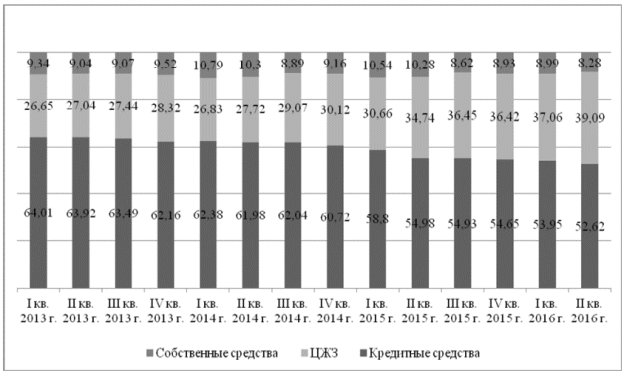

Структура сделок, согласно данным ФГКУ «Росвоенипотека», представлена на рис. 2.

Очевидна тенденция к наращиванию объемов такого источника, как ЦЖЗ. Военнослужащие охотно используют накопленные на счете средства, и удельный вес этого источника возрастает.

Рис. 1. Изменение объема выдачи целевого жилищного займа и кредитных средств с начала функционирования накопительно-ипотечной системы жилищного обеспечения военнослужащих, млн руб. [6]

Рис. 2. Структура сделок накопительно-ипотечной системы жилищного обеспечения военнослужащих по источникам финансирования, % [6]

Примечательно, что в кризисный период конца 2014–2015 гг. программы военной ипотеки в коммерческих банках остались практически нетронутыми, тогда как кредиты под залог недвижимости и на строительство дома временно упразднили. Например, ПАО Сбербанк в 2014 г. выдавал кредиты по военной ипотеке по ставке 9,5 %, но уже по состоянию на конец января 2015 г. ставка составила 12,5 %.

По данным руководства Департамента жилищного обеспечения Минобороны России, приоритетным направлением работы департамента является максимальное обеспечение военнослужащих, состоящих в списке очередников для получения жилья. Вместе с тем, по инициативе Правительства Российской Федерации окончательное решение проблемы обеспечения жильем военнослужащих планируется к 2023 г. в основном благодаря НИС, которая заменит собой все виды жилищного обеспечения [7].

Участники НИС могут приобрести готовое и строящееся жилье, а также участок под строительство дома. Важно, что территория под застройку должна быть аккредитована в Агентстве ипотечного жилищного кредитования (АИЖК) или в соответствующем коммерческом банке.

Следует отметить, что условия кредитования по военной ипотеке постоянно упрощаются. Так, заемщик теперь может вносить не 30 %, а 20 % от стоимости жилья в качестве первоначального взноса. Кроме того, первоначальный взнос за счет ЦЖЗ не будет превышать 700 тыс. руб.

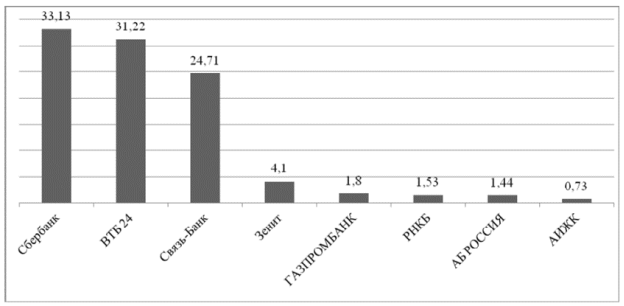

В выдаче кредитов военнослужащим принимают участие следующие коммерческие банки: ПАО Сбербанк, ПАО Газпромбанк, ПАО Банк ЗЕНИТ, ПАО АКБ «Связь-Банк», ПАО ВТБ 24, АО «АБ «РОССИЯ», РНКБ банк (ПАО), АО «Россельхозбанк», ПАО Банк «ФК Открытие». Кроме того, определенную долю в выдаче кредитов традиционно занимает АО «АИЖК». На рис. 3 представлен долевой диапазон объемов кредитов военнослужащим в рамках собственных программ кредитных организаций — участников НИС.

Основные условия кредитования военнослужащих остались прежними. Первоначальный взнос составляет от 10 до 50 % от стоимости жилья. Максимальная сумма кредита от 1,7 до 2,3 млн руб. Кредит выдается на срок от 10 до 30 лет — до достижения военным предельного возраста пребывания на военной службе. Средняя процентная ставка в коммерческих банках остается на уровне 10,5–12,5 %.

Рис. 3. Объем выданных кредитов участникам накопительно-ипотечной системы жилищного обеспечения военнослужащих во II квартале 2016 г. в рамках собственных программ кредитных организаций, в % к общему объему выданных кредитов [6]

Несмотря на наличие определенных положительных сдвигов в функционировании НИС, следует отметить и существование целого спектра проблемных вопросов в ее развитии, среди которых основными, на наш взгляд, являются следующие:

- Коллизия российского законодательства по применению военнослужащими материнского капитала, препятствующая развитию «военной ипотеки». Значительная сумма, получаемая от Пенсионного фонда РФ, могла быть хорошей прибавкой при совершении сделки, увеличивая источник собственных средств. Однако имеется несовместимость в вопросах реализации: НИС привязана и требует оформления титула на конкретного военнослужащего, в то время как при использовании материнского капитала собственность необходимо оформлять на всех членов семьи. Капитал можно направлять только на гашение ипотечного кредита, получение которого тоже не всегда удобно и связано с дополнительными затратами. Необходимо принятие поправки и введение специального статуса для таких ситуаций. В дальнейшем, при устранении данной проблемы «военная ипотека» получит дополнительный значительный импульс к развитию.

- Экономическая несбалансированность пары «накопления — цена жилья». По мнению Н. В. Псресыпкиной и Н. А. Пукас, «размер ежегодных накоплений не соответствует рыночным ценам на жилье. Покупательская способность годового накопительного взноса соответствует 5 кв. м жилья» [8]. Авторы предлагают дифференцировать накопительный взнос в зависимости от региона, что, на наш взгляд, малоприменимо, учитывая высокую внутристрановую мобильность военнослужащих. Кроме того, это нарушит принцип равенства в реализации прав военнослужащих, находящихся в разных регионах страны. Нельзя забывать также и об ограниченных возможностях государственного бюджета.

- Небольшие объемы «военной ипотеки». Увеличение объемов «военной ипотеки» может быть связано с постепенным вовлечением в программу более широкой категории сотрудников МВД РФ, Следственного комитета России, Генеральной прокуратуры Российской Федерации, ФСБ РФ, Национальной гвардии России, ФСИН России, а также МЧС России. При этом, указанный контингент, как минимум, сопоставим по количеству с военнослужащими Минобороны России. Таким образом, государство должно способствовать направлению банковских активов в необходимое русло, основываясь на принципах экономической целесообразности [9].

В заключение отметим, что НИС в кризисный период 2015–2016 гг. претерпела не столь значимые изменения как общая система ипотечного кредитования в Российской Федерации. НИС функционирует за счет государственного бюджета, поэтому она менее зависима от ситуации на мировых рынках.

Литература:

- Сообщество участников ипотечного рынка ЛюдиИпотеки.рф. URL: http://www.ludiipoteki.ru/news/index/section/mortgage/entry/e-nabiullina-ob-ipoteke (дата обращения: 10.09.2016).

- О накопительно-ипотечной системе жилищного обеспечения военнослужащих: Федеральный закон Рос. Федерации от 20 августа 2004 г. № 117-ФЗ.

- О статусе военнослужащих: Федеральный закон Рос. Федерации от 27 мая 1998 г. № 76-ФЗ.

- Вопросы накопительно-ипотечной системы жилищного обеспечения военнослужащих: Указ Президента Российской Федерации от 20 апреля 2005 г. № 449.

- Официальный сайт агентства недвижимости «36-я Авеню». URL: http://36avenue.ru/voennaya-ipoteka-2014-perspektivy-2015-goda-analitika-an-36-ya-avenyu (дата обращения: 10.09.2016).

- Официальный сайт федерального государственного казенного учреждения «Федеральное управление накопительно-ипотечной системы жилищного обеспечения военнослужащих». URL: http://www.rosvoenipoteka.ru (дата обращения: 20.09.2016).

- Официальный сайт Центрального банка Российской Федерации. URL: http://www.cbr.ru/statistics/UDStat.aspx?TblID=4–3 (дата обращения: 18.09.2016).

- Пересыпкина Н. В., Пукас Н. А. Необходимость развития социальной ипотеки в Российской Федерации // Вестник Волжского университета им. В. Н. Татищева. 2015. Выпуск № 1 (33). С. 14.

- Коложвари Э. С. Кредитная политика крупного коммерческого банка в регионе: дис… канд. экон. наук: 08.00.10: Иркутск, 2000. 207 c. РГБ ОД.: с. 183. — 61:01–8/973–8.