Рассмотрены основные подходы, применяемые при оценке стоимости предприятия: доходный, сравнительный и затратный. Выявлены основные преимущества и недостатки в подходах оценки бизнеса.

Ключевые слова: оценка бизнеса, доходный подход, сравнительный подход, затратный подход, преимущества, недостатки

Развитие рыночной экономики в России привело к образованию различных форм собственности и возрождению собственника, дало возможность вкладывать средства в бизнес, покупать и продавать его, все это привело к тому, что бизнес стал товаром и объектом оценки [1].

Оценку бизнеса используют в различных случаях, например, при реорганизации, развитии предприятия, ликвидации, при эмиссии и размещении акций, а также при купли-продажи компании. Оценка стоимости бизнеса является важным инструментом эффективного управления предприятием.

В настоящее время, среди всего разнообразия подходов оценки стоимости бизнеса, выделяют три основных:

– доходный подход;

– сравнительный (рыночный) подход;

– затратный (имущественный) подход.

Данные подходы оценки стоимости бизнеса позволяют определить рыночную стоимость компании на конкретную дату.

В федеральном стандарте оценки (ФСО № 1) дается следующее определение доходного подхода: “Доходный подход — совокупность методов оценки стоимости объекта, основанных на определении ожидаемых доходов от объекта оценки” [5].

Суть данного подхода заключается в определении времени и размеров доходов, которые будет получать собственник, и выявлении рысков с которыми это связано. Необходимо составить прогноз доходов и привести их к текущей стоимости [6].

Для применения доходного подхода необходима достоверная информация, которая позволит прогнозировать будущие доходы и расходы объекта оценки. Чем выше доход объекта оценки, тем выше его рыночная стоимость. Данный подход основан на принципе ожидания.

При доходном подходе используют два присущих ему метода (рис. 1).

Рис. 1. Методы доходного подхода

Можно выделить следующие преимущества доходного подхода:

– оценивает будущие доходы предприятия;

– оценивает будущие перспективы роста, развития предприятия;

– учитывает временной фактор;

– учитывает рыночный фактор;

– имеет универсальный подход;

– помогает принять решение при финансировании или инвестировании средств в предприятие, заключении сделки о купле-продаже предприятия.

– помогает выявить проблемы, мешающие развитию предприятия, и найти способы увеличить доходы компании.

К недостаткам данного подхода можно отнести следующие:

– главный недостаток доходного подхода заключается в том, что он основан на прогнозных данных;

– сложные расчеты методов данного подхода;

– оценка носит субъективный, вероятностный характер;

– есть риск получения неверных результатов оценки бизнеса предприятия в связи с недостатком информации или нестабильного экономического состояния.

В соответствии с ФСО № 1: «Сравнительный подход — совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами» [5].

Под объектами-аналогами оцениваемого предприятия понимается предприятие со схожими экономическими, материальными, техническими условиями, цена которого известна. Точность оценки зависит от качества собранных данных, включающих физические характеристики, время продажи, местоположение, условия продажи и финансирования [2].

Таким образом, особенностью сравнительного подхода к оценке бизнеса является его ориентация на фактические цены купли-продажи аналогичных предприятий или, в случае, если проводится оценка не всего предприятия, цены акций, сформированных на фондовом рынке.

Данный подход целесообразно применять в тех случаях, когда имеется достоверная и достаточная для проведения анализа информация об объектах-аналогах. Точность оценки зависит от качества собранных данных.

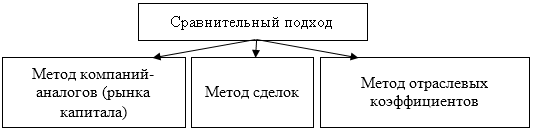

При сравнительном подходе используются три метода (рис. 2).

Рис. 2. Методы сравнительного подхода

Метод компаний-аналогов (рынка капитала) — при его использовании стоимость бизнеса определяется на основе анализа рыночных цен акций аналогичных компаний.

Метод сделок — при его использовании стоимость бизнеса определяется с учетом цен приобретения контрольных пакетов акций предприятий-аналогов.

Метод отраслевых коэффициентов — происходит расчёт предполагаемой стоимость бизнеса на основе отраслевой статистики.

К преимуществам сравнительного подхода можно отнести следующие:

– основан на реальных рыночных данных;

– показывает насколько эффективно работает предприятие на рынке при существующих условиях спроса и предложения при данной экономической ситуации.

Можно выделить следующие недостатки сравнительного подхода:

– дефицит информации в свободном доступе, в связи с чем возникают сложности со сбором информации о предприятии и компаниях-аналогах;

– в данном подходе не учитываются будущие ожидания инвесторов;

– в некоторых отраслях сложно найти компании-аналоги;

– данные компаний существенно отличаются, в связи с чем возникают сложности с их согласованием.

В ФСО № 1 дается следующее определение затратного подхода: «Затратный подход — совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устаревания» [5].

Затратный подход применяют в тех случаях, когда имеется достоверная информация, с помощью которой возможно определить затраты на приобретение, воспроизводство либо замещение объекта оценки.

При затратном подходе стоимость бизнеса определяется как стоимость имущества предприятия. Суть данного подхода заключается в том, что стоимость предприятия равна стоимости его активов на данный момент времени за вычетом обязательств.

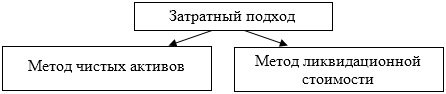

Выделяют два метода применяемые при затратном подходе (рис. 3).

Рис. 3. Методы затратного подхода

При расчете затратного подхода методом чистых активов стоимость бизнеса приравнивается рыночной стоимости всех активов предприятия за вычетом обязательств.

А при расчете метода ликвидационной стоимости — стоимость бизнеса можно рассчитать, как суммарную стоимость всех активов предприятия за вычетом обязательств с учетом затрат на его ликвидацию.

Преимущества данного подхода:

– оценка стоимости бизнеса просходит на основе реально существующих активов;

– результаты оценки обоснованны, так как расчеты осуществляются на базе финансовых и учетных документах;

– простота расчетов и доступность информации;

– оценка бизнеса происходит в настоящем времени, на дату анализа;

– нет необходимости в погнозах.

Недостатки затратного подхода:

– данный подход отражает прошлую стоимость бизнеса;

– не учитывает перспективы развития предприятия;

– не учитывает риски;

– не учитывает нематериальные активы предприятия;

– существует возможность того, что балансовая стоимость имущества не соответствует ее рыночной стоимости.

Подводя итоги можно сказать, что все три подхода оценки бизнеса взаимосвязаны и дополняют друг друга. Каждый из них предполагает использование различных видов информации, получаемой на рынке. Так, для затратного подхода нужны данные о текущих рыночных ценах на материалы, рабочую силу и другие элементы затрат. А для доходного подхода необходимо использовать коэффициенты капитализации, расчет которых также осуществляется по данным рынка [2].

Для проведения качественной оценки бизнеса необходимо использовать все три подхода, так как при расчёте каждого из них учитываются различные свойства предприятия, оказывающие влияние на величину его стоимости.

Литература:

- Грязнова А. Г., Федотова М. А. Оценка бизнеса. Учебник.. — М.: Москва: Финансы и статистика, 2009. — 736 с.

- Щербаков В. А., Щербакова Н. А. Оценка стоимости предприятия (бизнеса). — 4-е изд., перераб. и доп.. — М.: Издательство Омега-Л, 2012. — 315 с.

- Официальный сайт // Русфининвест: служба оценки и экспертизы. URL: http://ocenimvse.com/ (дата обращения: 16.12.2016).

- Есипова В. Е., Маховиковой Г. А.. Оценка бизнеса: Учебное пособие. — 3-е изд. — СПб.: Питер, 2010. — 512 с.

- Приказ Минэкономразвития России от 20.05.2015 N 297 «Об утверждении Федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО N 1)"

- Ходыревская В. Н., Меньшикова М. А.. Методологические подходы к оценке стоимости бизнеса // Вестник Курской государственной сельскохозяйственной академии. — 2014. — № 8. — С. 22–26.