Эффективность экономики страны зависит в основном от состояния и тенденции развития банковского системы. Роль банковской системы в экономике страны сравнима с ролью кровеносной и нервной систем в организме человека. Происходящие в настоящее время изменения на финансовых рынках требуют переосмысления роли кредитных организаций в развитии российской экономики. Особенно повлияло на это санкции, в связи́ с присоединением Крыма к России и конфликтом на востоке Украины. Ограничительные политические и экономические меры, введённые в отношенииРоссиии ряда российских и украинских лиц и организаций, которые, по мнению международных организаций и отдельных государств, причастны к дестабилизации ситуации на Украине, а также ответные действия России.

Инициатором введения санкций с целью международной изоляции России стало руководствоСША, под давлением которого, рискуя понести экономический ущерб, к санкциям присоединились страныЕвросоюза.

Современная банковская система — это важнейшая сфера национального хозяйства любого развитого государства. Её практическая роль определяется тем, что она управляет в государстве системой платежей и расчетов; большую часть своих коммерческих сделок осуществляет черезвклады, инвестиции и кредитные операции; наряду с другими финансовыми посредниками банки направляют сбережения населения к фирмам и производственным структурам. Коммерческие банки, действуя в соответствии с денежно-кредитной политикой государства, регулируют движение денежных потоков, влияя на скорость их оборота, эмиссию, общую массу.

Как сказались санкции на банковской системе.

Если на начальном этапе развития подобных событий правительство старалось отрицать негативное влияние санкций на сферу банковского кредитования, то сейчас Центробанк уже открыто заявляет о том, что политические разногласия оказывают не самое лучшее воздействие на банковскую деятельность. Последствиями введения санкций для банковских организаций стало отсутствие возможности у российских банков получать полноценный доступ к зарубежным финансовым рынкам, что стало причиной удорожания фондирования для финансовых учреждений, оказывающих услуги кредитования на территории России.

Разумеется, коснулось это и рядовых граждан, привыкших часто обращаться в банки за потребительскимизаймами. Дело в том, что сегодня многие кредитные структуры начали выдвигать по отношению к клиентам более жесткие требования, а также увеличивать размер процентной ставки, что особенно актуально в случае с потребительскими кредитами. Кроме того, Центробанк в своих заявлениях уже неоднократно отмечал, что нынешняя обстановка с большой вероятностью может привести к ухудшению материального положения различных отечественных предприятий, которые выплачиваюткредит. Также следует сказать, что санкции против России стали причиной для существенного увеличения риска роста волатильности курсовой динамики. Все это вместе взятое негативно влияет не только на конкретные кредитные компании, но и на банковский сектор в целом.

Также проявляются и следующие проблемы:

Во-первых, снижение ликвидных активов. Данный процесс отчетливо проявился еще в конце 2014 года, когда проявились признаки девальвации, и население стремилось изъять свои сбережения из банковских вкладов. Для стабилизации курса рубля Банк России в середине декабря 2014 года увеличил ключевую ставку с 10,5 % сразу на 6,5 процентных пунктов — до 17 % (рис. 1). К сожалению, падение рубля по отношению к мировым валютам сдержать не удалось, проблема ликвидности только усилилась [1].

В начале 2015 года Центральный банк России принял решение снизить ключевую ставку до 15 %, расширил число банков, допущенных к участию в кредитных аукционах. Эти действия позволили несколько стабилизировать ситуацию на рынке.

В условиях сохранения повышенной неопределенности в российской экономике дальнейшее незначительное снижение ключевой ставки не окажет ощутимого стимулирующего воздействия на кредитование реального сектора, поскольку ставки для реальной экономики имеют тенденцию на 5–15 % превышать ключевую ставку ЦБ РФ. При этом ситуация усложняется из-за высокой инфляции, она тормозит снижение ключевой ставки регулятором до необходимого для успешного преодоления экономической рецессии уровня (8–9 %). В любом случае дальнейшее ощутимое уменьшение ключевой ставки могло бы способствовать достижению «дна» и формированию позитивных тенденций в направлении выхода из кризиса.

Во-вторых, обесценение банковских активов. В конце 2014 — начале 2015 года рублевые вложения банков обесценились из-за повышения темпов инфляции. Банки в срочном порядке пересмотрели свои ставки по кредитам для бизнеса в сторону повышения. С одной стороны, это помогло снизить риск обесценения активов, но, с другой стороны, сократило спрос на кредиты [1].

При этом кредиты, вероятно, будут доступны в большей степени предприятиям, действующим в традиционно более доходных секторах (например, добыча полезных ископаемых, производство кокса и нефтепродуктов). Возможности по привлечению кредитов в остальных секторах окажутся более ограниченными.

Что касается ситуации на розничном рынке, то с учетом опыта 2009 года, нельзя игнорировать реальные риски. Даже учитывая государственные расходы по поддержке ипотеки, для физических лиц кредиты могут остаться в значительной степени недоступными. Это может быть связано с вероятным заметным падением реальных доходов и неопределенностью ожиданий. К тому же, наряду со снижением оплаты труда и сокращением занятости, надо учитывать скрытую безработицу (отпуска с частичной оплатой или без оплаты, неполная занятость).

Согласно исследованиям FrankResearchGroup (ведущая исследовательская компания в области анализа конкурентной среды российского рынка финансовых услуг, основана в 2008 году.), с кредитованием в России за прошедший год произошли следующие изменения:

− резко сократилась доля продаж розничных кредитов (выдачи нецелевых кредитов снизились на 54 %);

− ипотека в начале года потеряла лишь 5 %, зато к октябрю 2015 упала на 39 %, несмотря на меры по субсидированию ставок;

− автокредиты уже не первый год стремительно теряют свои позиции.

POS-кредиты в начале 2015 года показали резкое падение по сравнению с аналогичным периодом прошлого года, но к концу 2015 замедлили темп падения, и наметились даже признаки оптимизма — стабильный рост выдач с мая-июня 2015 года [2].

Таблица 1

Объем выданных кредитов (продажи), млрд. руб.

|

Видкредита |

10/10/2014 |

10/10/2015 |

Изменение |

|

Нецелевыекредитыналичными |

2795,29 |

1295,73 |

- 54 % |

|

Ипотека |

1426,67 |

870,44 |

- 39 % |

|

Автокредиты |

352,06 |

215,03 |

- 39 % |

|

POS-кредиты |

267,44 |

188,98 |

- 29 % |

|

ИТОГО |

4841,46 |

2570,18 |

- 47 % |

Именно POS-кредиты большинство аналитиков считают наиболее чувствительными к изменению рыночных условий. Этот сегмент рынка быстрее других падает, но и раньше всех начинает восстанавливаться. Положительная динамика продаж POS-кредитов с середины 2015 года указывает на то, что дно, от которого можно оттолкнуться, достигнуто.

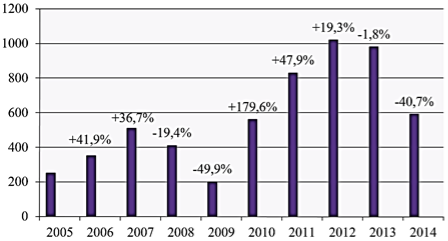

В-третьих, снижение прибыли банков. За 2014 год прибыль банков сократилась на 40,7 % (рис. 1). Причиной тому послужил рост формирования резервов и снижение рентабельности банковских операций. На эту проблему оказали серьезное влияние антироссийские санкции, отрезавшие доступ российским банкам к долгосрочным займам у США и Европы.

Рис. 1. Динамика финансового результата банковского сектора России, млрд. руб.

Тем не менее, альтернатива западным рынкам существует — это рынки Китая и Индии, которые могли бы компенсировать утерянные источники финансирования. Также поддержку банковскому сектору могут оказать и правительственные фонды, которые были сформированы в докризисное время. Следует отметить, что правительство уже выделяло 850 млрд руб. системообразующим банкам для снижения ставок по кредитам и увеличения кредитных вложений. Именно поэтому прибыльность операций таких банков все-таки позволит покрыть расходы и не допустить убытков в 2015 году.

В-четвертых, возможность волны банковских дефолтов. Многие эксперты предрекали такую волну из-за прогнозов по прекращению работы более 200 российских банков в 2015 году, а в 2016 году еще 160. Однако, такой пессимистичный прогноз пока не оправдался. За период январь — декабрь 2015 года количество действующих кредитных организаций сократилось на 94 единицы.

Говоря объективно, прекращение деятельности нескольких десятков банков в год не является чем-то чрезвычайным на пути глобализации банковской системы России. А значит, уход с рынка наиболее слабых игроков закономерен, хотя масштабы сокращения банков несколько больше нормального диапазона. Такие прогнозы основаны на оценке перспектив уже предпринятых Правительством мер и остающихся ресурсов.

Если говорить в целом, то зависимость российской банковской системы от финансовых рынков развитых стран очень велика, и ухудшение отношений с западными партнерами негативно сказывается на деятельности отечественных кредитных организаций.

У нас идет замедление темпов развития банковской системы, а теперь это замедление может ускориться из-за введения санкций, ухудшения ключевой ставки. Это напрямую отразится на гражданах, потому что для них конечные ставки повысятся. Пока банковская система текущие санкции выдерживает, но все равно проблемы с фондированием и доступом к международным кредитам ухудшаются. И банковской системе придется ориентироваться на внутренний рынок».

Внутренние проблемы, вызвавшие фактическую остановку экономического роста при увеличении инфляции, снижение уровня доходов населения, которого не было даже в кризисные годы, а также внешние санкции... Все это не может не затронуть банки — кровеносную систему экономики. При этом региональным банкам по большей мере стоит опасаться не влияния санкций, а эффекта от накопившихся внутренних проблем.

С 31 июля установлены ограничения на долговое финансирование ряда российских банков и компаний, с 12 сентября ограничения усилены. В настоящее время запрещено долговое финансирование на срок более 30 дней банков с госучастием: Сбербанк, ВТБ, Газпромбанк, Россельхозбанк, Внешэкономбанк, компаний топливно-энергетического сектора: «Роснефть», «Транснефть», «Газпром нефть» и компаний ВПК: «Уралвагонзавод», «Оборонпром», «ОАК».

На первый взгляд, указанные меры не могут оказать существенного ограничительного воздействия на деятельность ведущих российских банков и банковского сообщества в целом. Общая задолженность банковского сектора России на международных рынках составляет 180 млрд долларов, на 2014–2015 годы общий объем погашения составляет 57 млрд долларов. Общий объем зарубежных обязательств банковского сектора составляет порядка 10 %, что практически соответствует объему фондирования со стороны Центрального банка.

В ближайшие три года Сбербанку необходимо погасить на мировых рынках облигации на сумму 5,54 млрд. долларов, ВТБ — 22 млрд. долларов. Россельхозбанку — 11 млрд. долларов, Газпромбанку — 14 млрд. долларов, Внешэкономбанку — 10 млрд. долларов.

Такие объемы не представляют проблемы для рефинансирования — российские банки в состоянии обеспечить их за счет источников ликвидности, альтернативных заимствованиям на мировых рынках.

Литература:

- http://www.cbr.ru/credit/transparent.asp

- http://www.sberbank.ru/ru/about/today

- http://www.interfax.ru/russia/366311

- http://altrc.ru/library/50/sanktsii-polnyy-obzor/

- https://www.rosneft.ru/business/Upstream/Overview/

- http://www.veb.ru/strategy/invest/#obr